下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增加递延所得税资产5万元

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

154

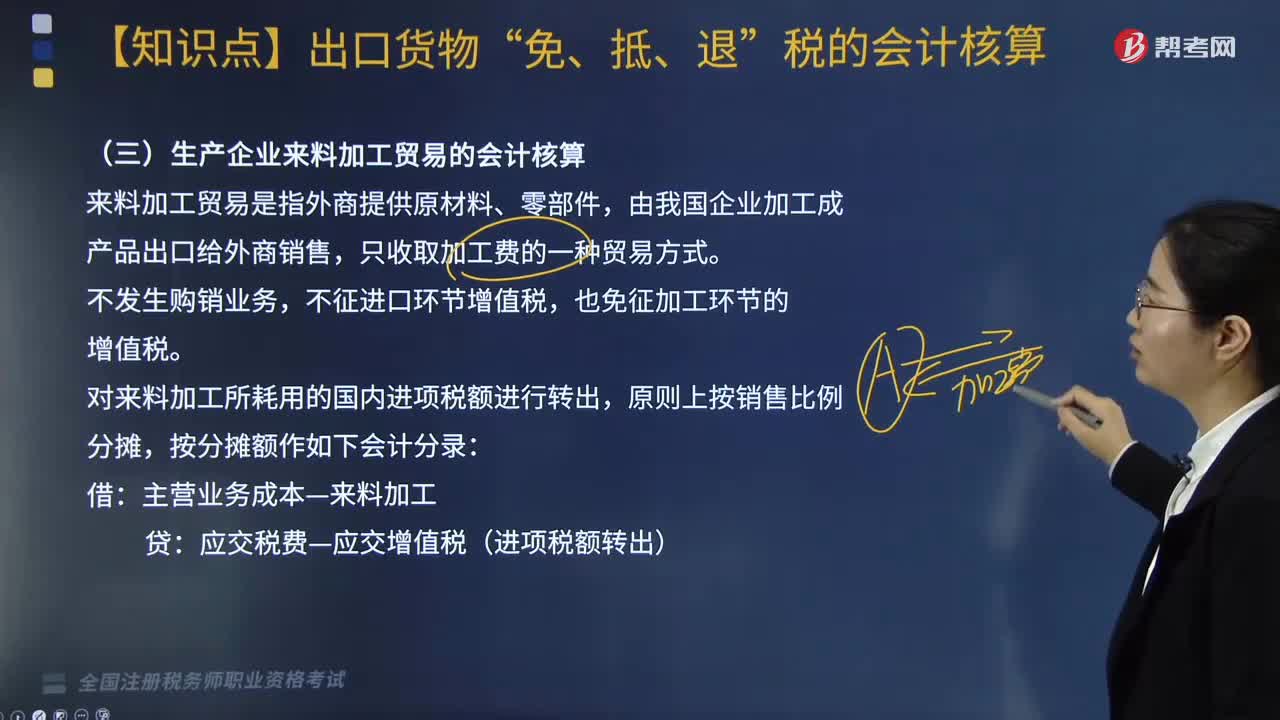

154生产企业来料加工贸易的会计核算怎么做?:生产企业来料加工贸易的会计核算怎么做?来料加工贸易是指外商提供原材料、零部件,只收取加工费的一种贸易方式,不征进口环节增值税,也免征加工环节的增值税。对来料加工所耗用的国内进项税额进行转出,主营业务成本—来料加工:应交税费—应交增值税(进项税额转出),【例题·简答题】某企业为增值税一般纳税人,本月内销货物取得不含税销售额300万元,外销自产货物销售额折合人民币500万元。

474

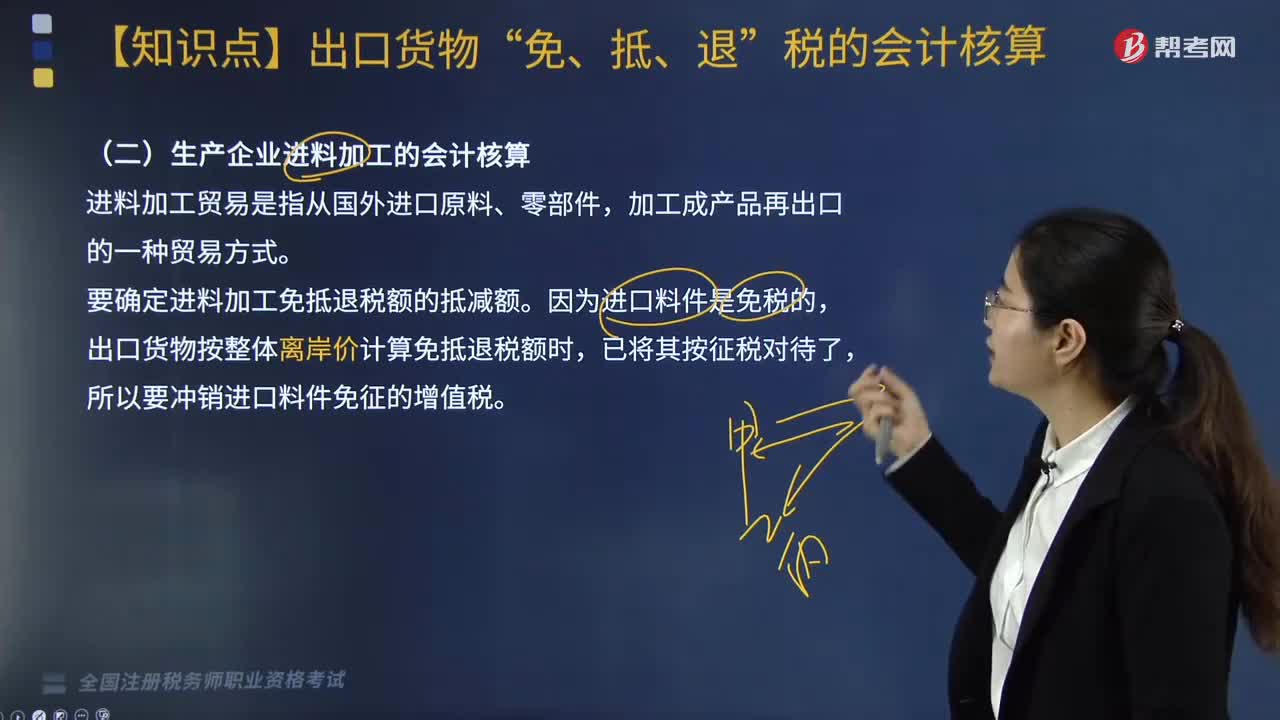

474生产企业进料加工的会计核算应该怎么做?:所以要冲销进口料件免征的增值税。已按规定向税务机关办理了《生产企业进料加工贸易免税证明》。服装厂进料加工复出口符合相关规定(假定进料加工计划分配率30%)。进料加工出口货物耗用的保税进口料件金额=75×30%=22.5(万美元);当期免抵退税不得免征和抵扣税额=(75-22.5)×6.4×(13%-9%)=13.44(万元);应交税费——应交增值税(销项税额) 10.4:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料