下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、日化厂自产化妆品用于促销赠品

C、汽车制造厂自产小汽车用于后勤服务

63

63委托加工应税消费品应纳税额如何计算?:委托加工应税消费品应纳税额如何计算?委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法计算纳税的组成计税价格:组成计税价格=(材料成本+加工费)÷(l-比例税率)。实行复合计税办法计算纳税的组成计税价格计算:组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。

63

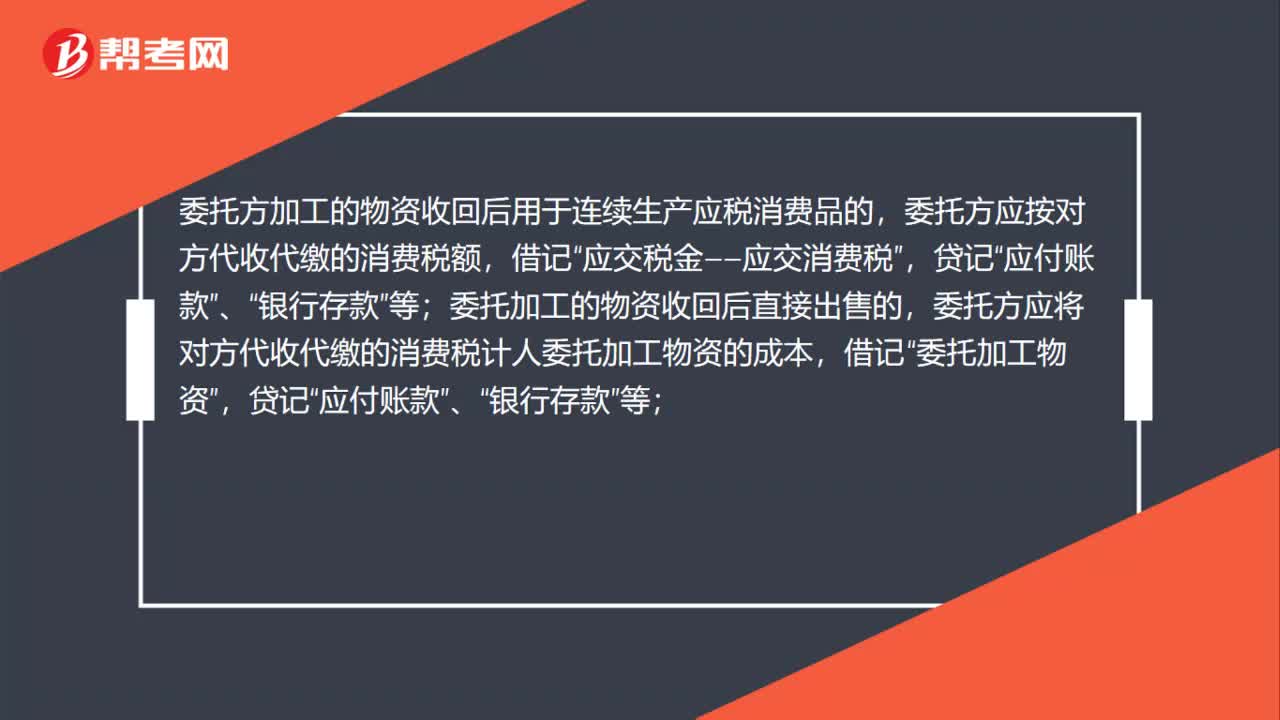

63委托加工应税消费品消费税的处理是什么?:委托加工应税消费品消费税的处理是什么?委托方加工的物资收回后用于连续生产应税消费品的,委托方应按对方代收代缴的消费税额,借记“应交税金——应交消费税”贷记,应付账款“银行存款“委托加工的物资收回后直接出售的;委托方应将对方代收代缴的消费税计人委托加工物资的成本,委托加工物资“贷记”应付账款,银行存款”委托加工物资加工完成验收入库后”应按加工收回物资的实际成本和剩余物资的实际成本;借记,原材料。

59

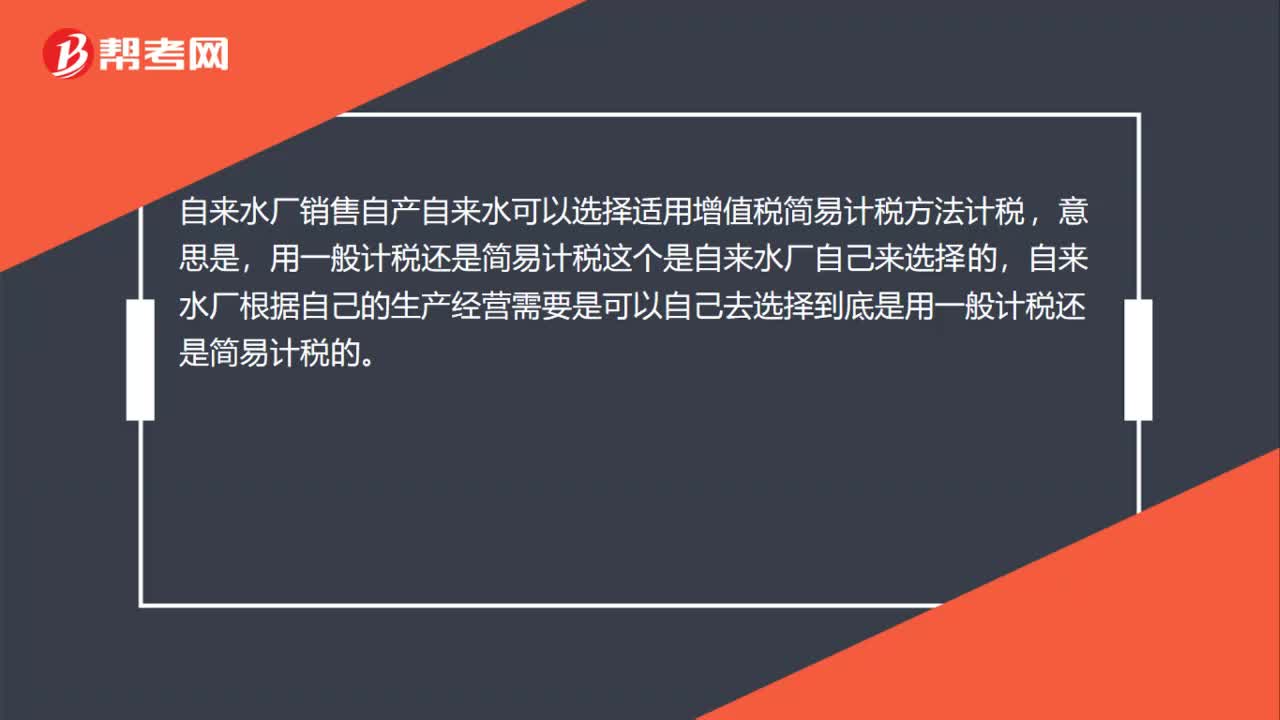

59自来水厂销售自产自来水什么情况下,用一般计税方法?:自来水厂销售自产自来水什么情况下,用一般计税方法?自来水厂销售自产自来水可以选择适用增值税简易计税方法计税,意思是,用一般计税还是简易计税这个是自来水厂自己来选择的,自来水厂根据自己的生产经营需要是可以自己去选择到底是用一般计税还是简易计税的。税法上对于自来水厂销售自产自来水这种情况并没有规定什么情况可以选择一般计税,什么时候可以选择简易计税的,所以这个主动权在自来水厂手中。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料