下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、预付或分次支付稿酬,应分次计算征税

49

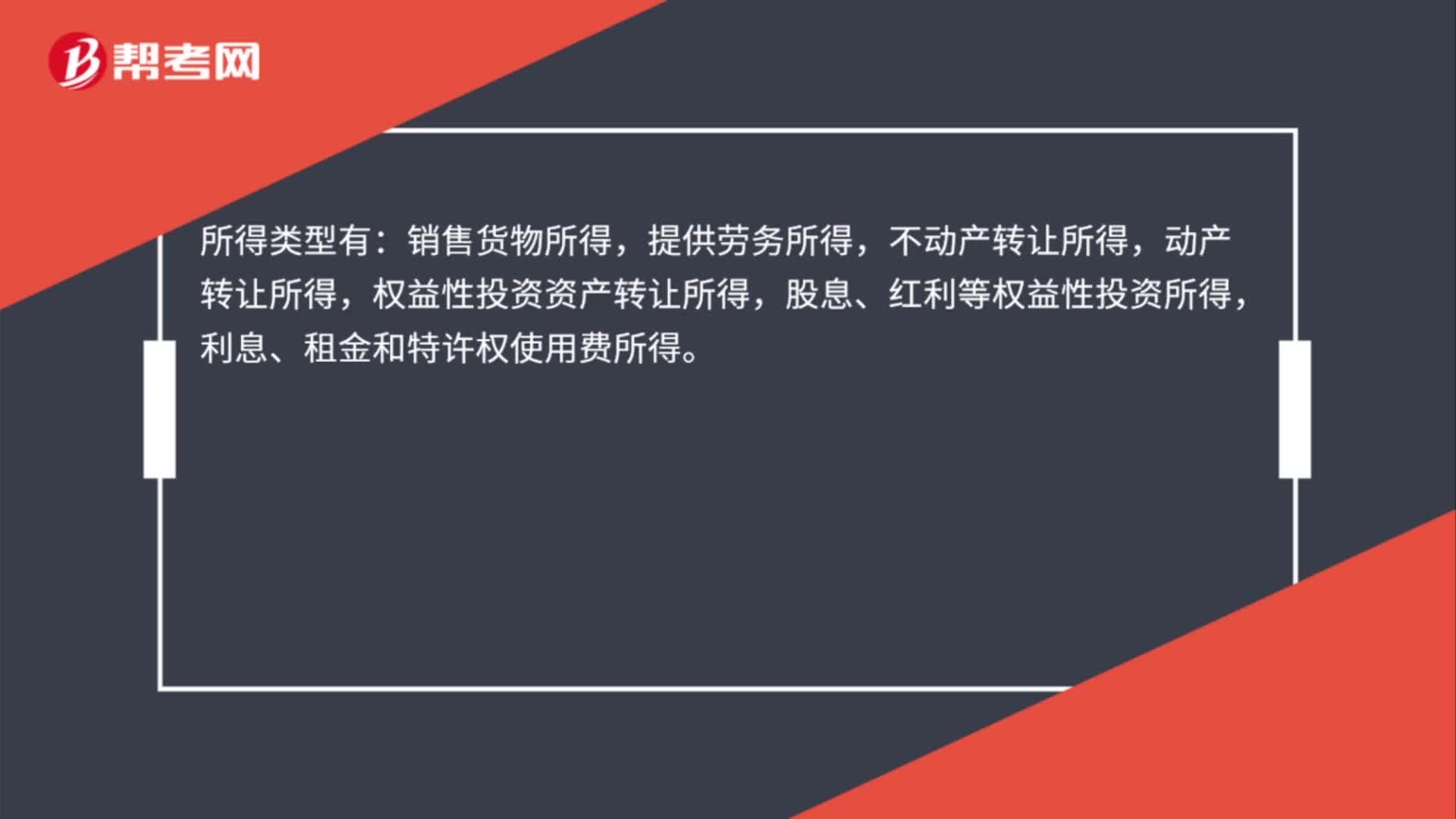

49企业所得税所得来源怎么确定?:企业所得税所得来源怎么确定?所得类型有:销售货物所得,提供劳务所得,不动产转让所得,动产转让所得,权益性投资资产转让所得,股息、红利等权益性投资所得,利息、租金和特许权使用费所得。所得来源地的确定按顺序为:交易活动发生地,劳务发生地,不动产所在地,转让动产的企业或者机构、场所所在地,被投资企业所在地,分配所得的企业所在地,负担、支付所得的企业或者机构、场所所在地或个人住所地。

48

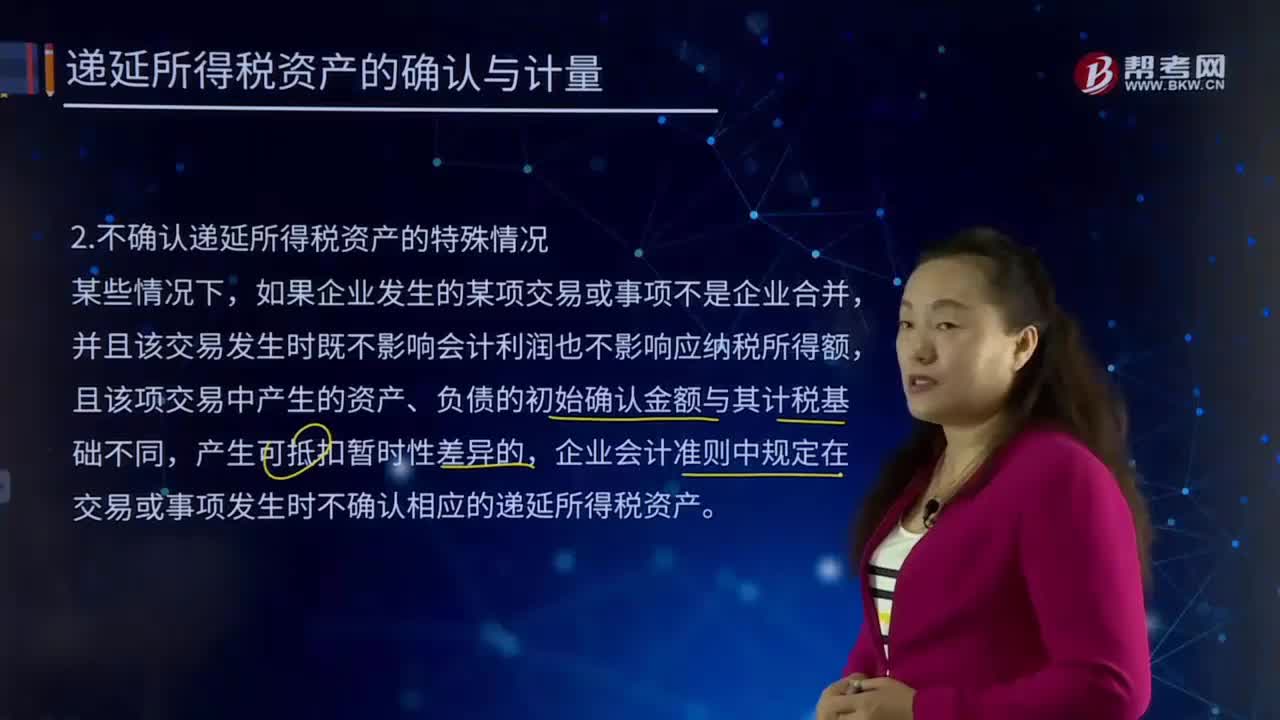

48不确认递延所得税资产的特殊情况有哪些?:不确认递延所得税资产的特殊情况有哪些?递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。并且该交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,企业会计准则中规定在交易或事项发生时不确认相应的递延所得税资产。如果确认递延所得税资产。

337

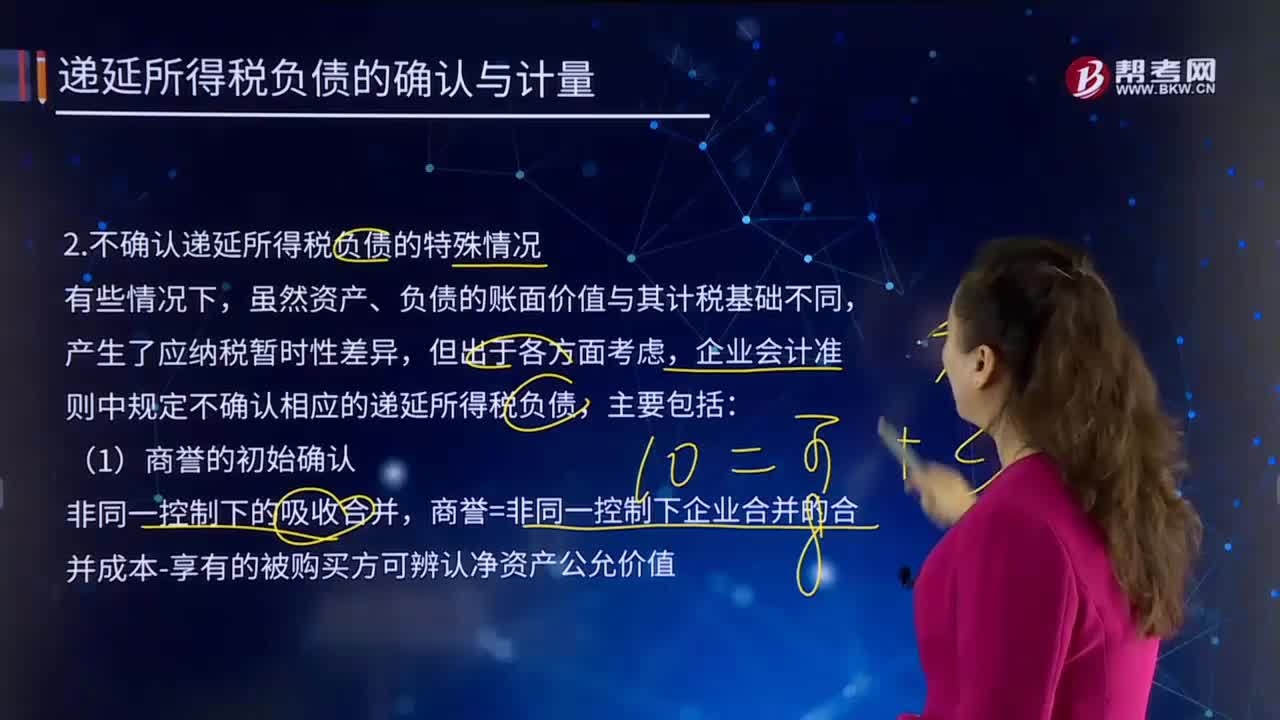

337不确认递延所得税负债的特殊情况有哪些?:一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债;商誉=非同一控制下企业合并的合并成本-享有的被购买方可辨认净资产公允价值,按照所得税法规定商誉在初始确认时计税基础等于账面价值;由此产生的暂时性差异应确认递延所得税资产或递延所得税负债。则所产生的资产、负债的初始确认金额与其计税基础不同,交易或事项发生时不确认相应的递延所得税负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料