下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、抵消内部应收账款710万元和应付账款800万元

D、减少当期资产减值损失70万元

160

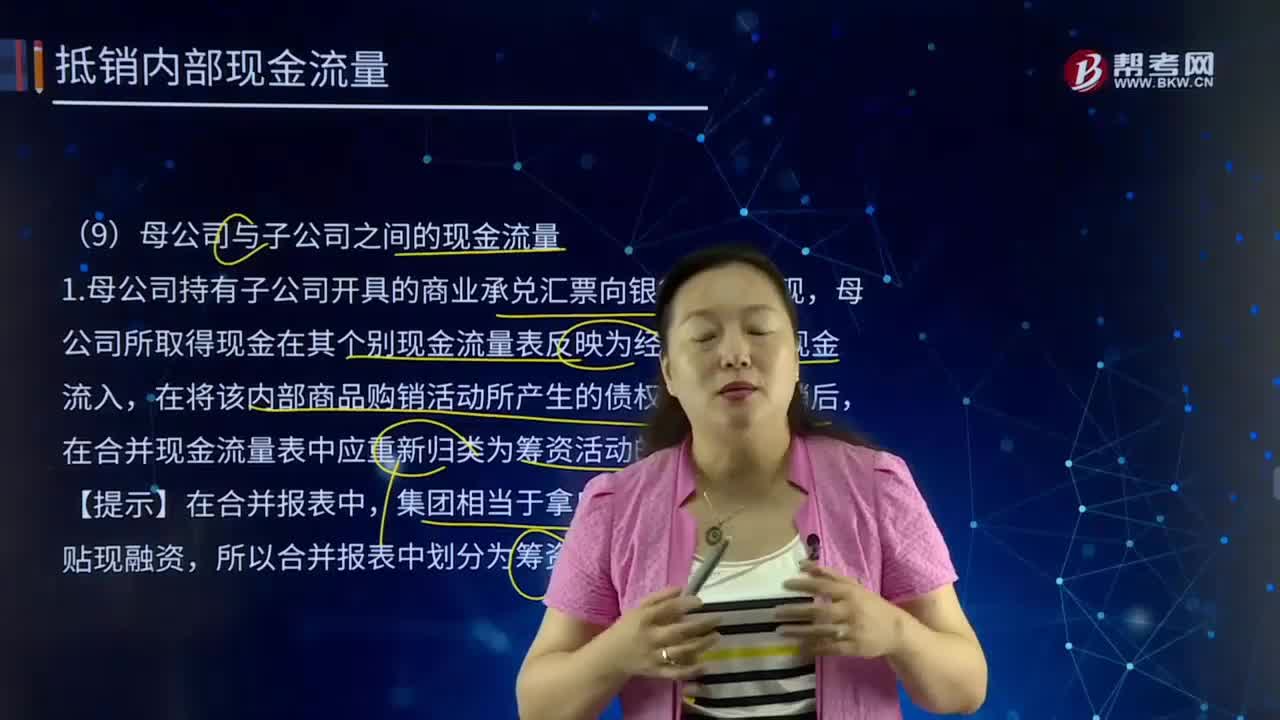

160合并财务报表中母公司与子公司之间的现金流量有什么关系?:合并财务报表中母公司与子公司之间的现金流量有什么关系?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。母公司所取得现金在其个别现金流量表反映为经营活动的现金流入,在合并现金流量表中应重新归类为筹资活动的现金流量列示。母公司支付现金在其个别现金流量表反映为投资活动的现金流出,在合并现金流量表中应作为筹资活动的现金流出列示。母公司收到现金在其个别现金流量表反映为投资活动的现金流入。

700

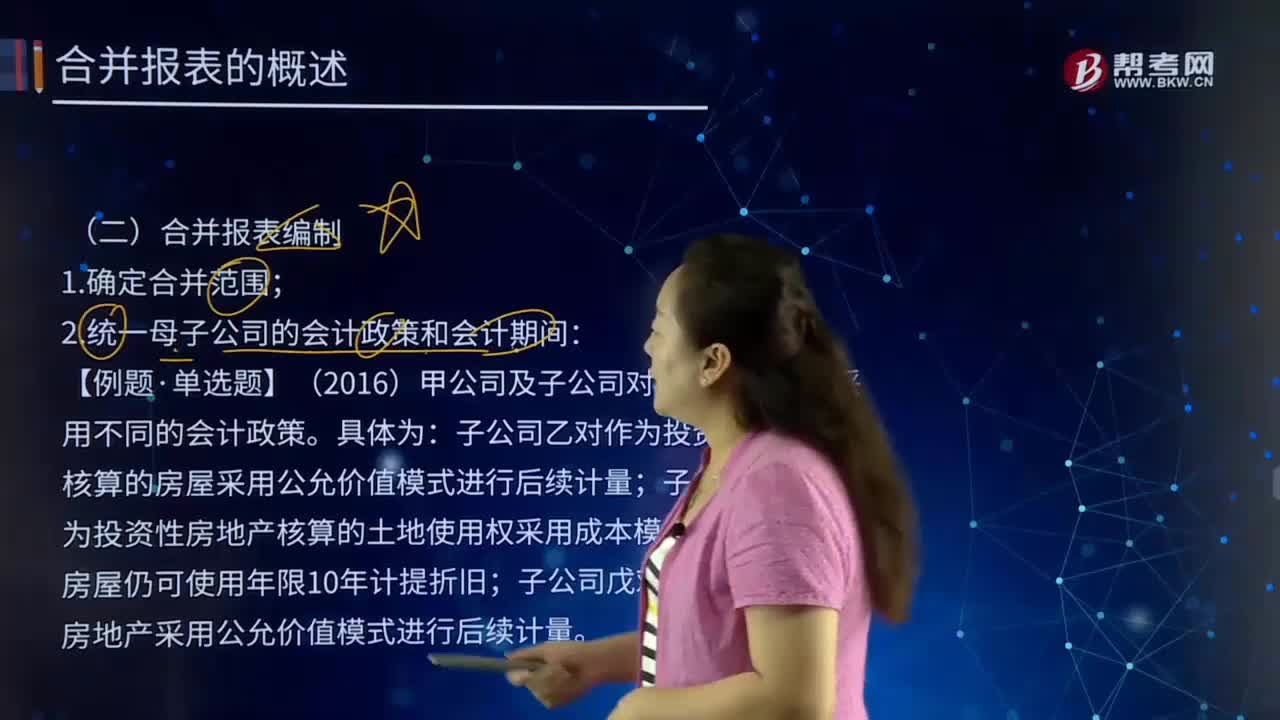

700合并报表编制的主要内容是什么?:【例题·单选题】(2016)甲公司及子公司对投资性房地产采用不同的会计政策。子公司乙对作为投资性房地产核算的房屋采用公允价值模式进行后续计量;子公司丙对作为投资性房地产核算的土地使用权采用成本模式计量,子公司戊对在建的投资性房地产采用公允价值模式进行后续计量。甲公司自身对作为投资性房地产的房屋采用成本模式进行后续计量,对纳入合并范围的各子公司投资性房地产的会计处理中。

438

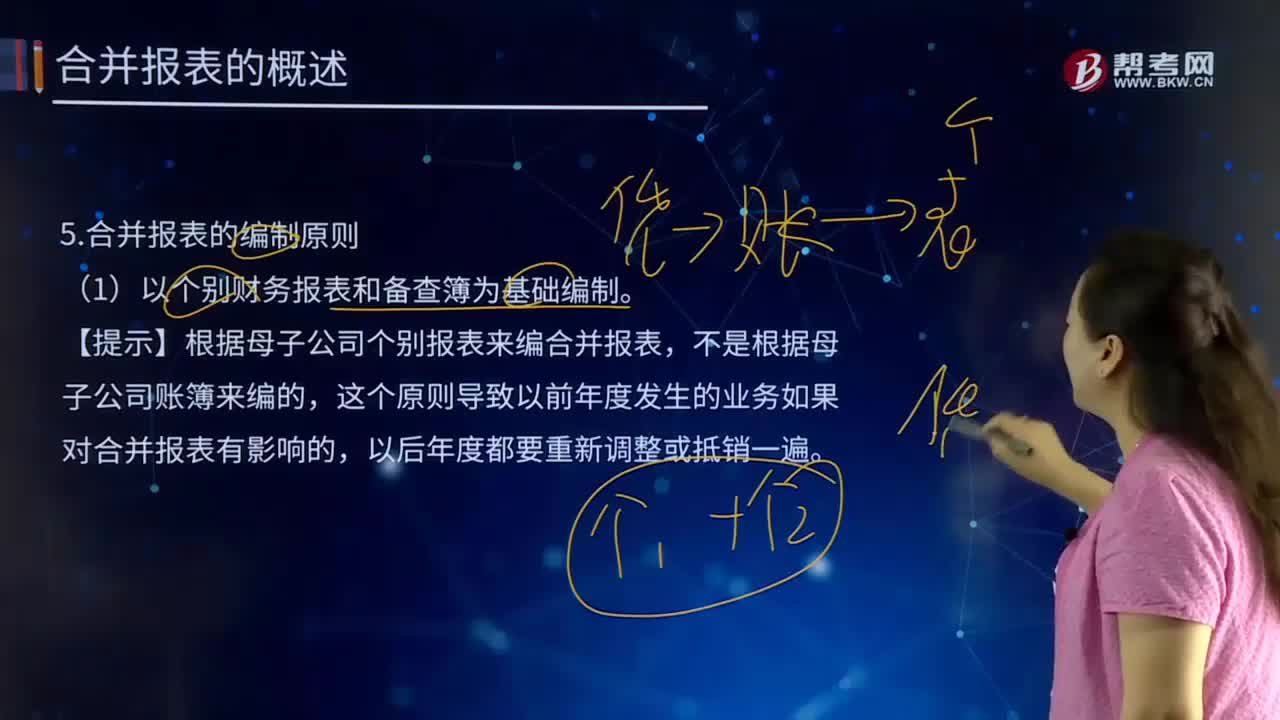

438合并报表的编制原则有哪些?:合并报表的编制原则有哪些?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。(1)以个别财务报表和备查簿为基础编制。【提示】根据母子公司个别报表来编合并报表,这个原则导致以前年度发生的业务如果对合并报表有影响的,编制合并报表时,应当将母子公司组成的集团整体视为一个大的会计主体(非法律主体),作为一个会计主体内部业务处理。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料