下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、权益乘数=所有者权益/资产

113

113合并财务报表中不丧失控制权情况下如何部分处置子公司股权?:合并财务报表中不丧失控制权情况下如何部分处置子公司股权?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。确认处置损益;长期股权投资(按处置比例结转),处置价款与处置长期股权投资相对应享有子公司自购买日持续计算的净资产份额之间的差额。应当调整资本公积(股本溢价)。合并报表中不确认新的商誉(原商誉保持不变)或损益:

130

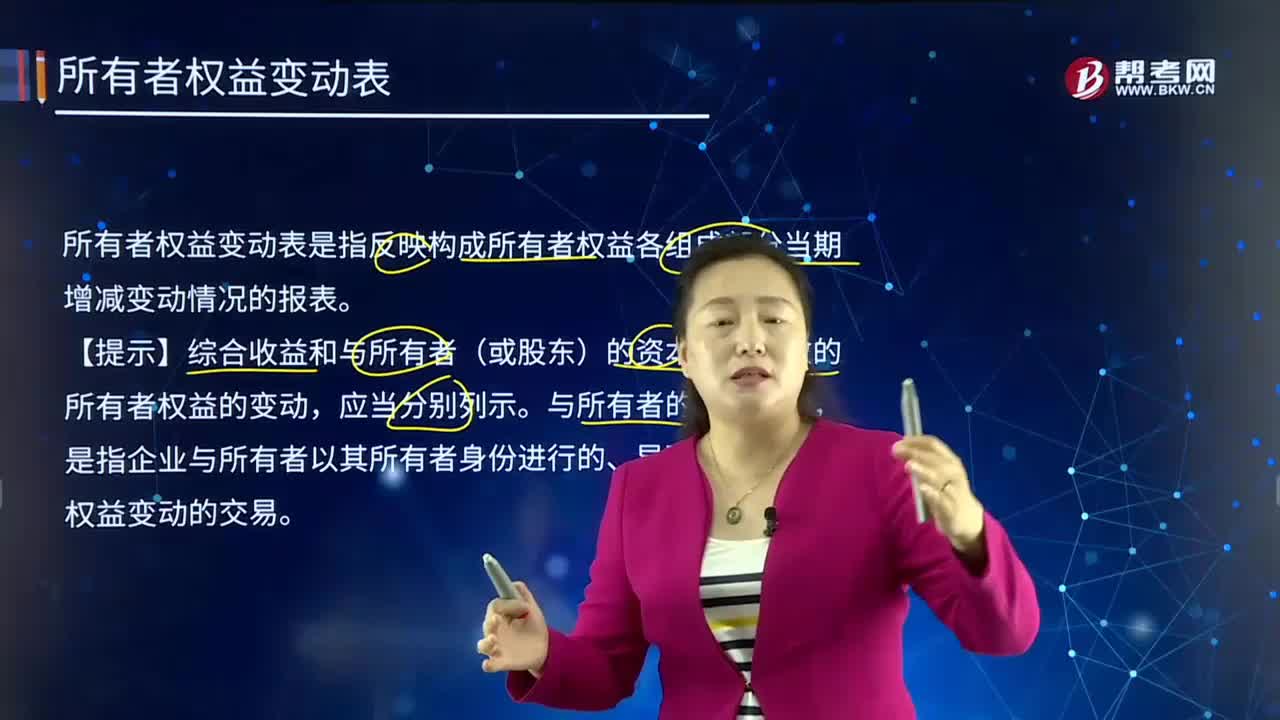

130什么是所有者权益变动表?:通过所有者权益变动表,既可以为报表使用者提供所有者权益总量增减变动的信息,也能为其提供所有者权益增减变动的结构性信息,特别是能够让报表使用者理解所有者权益增减变动的根源。所有者权益变动表是指反映构成所有者权益各组成部分当期增减变动情况的报表。【提示】综合收益和与所有者(或股东)的资本交易导致的所有者权益的变动,是指企业与所有者以其所有者身份进行的、导致企业所有者权益变动的交易。

26

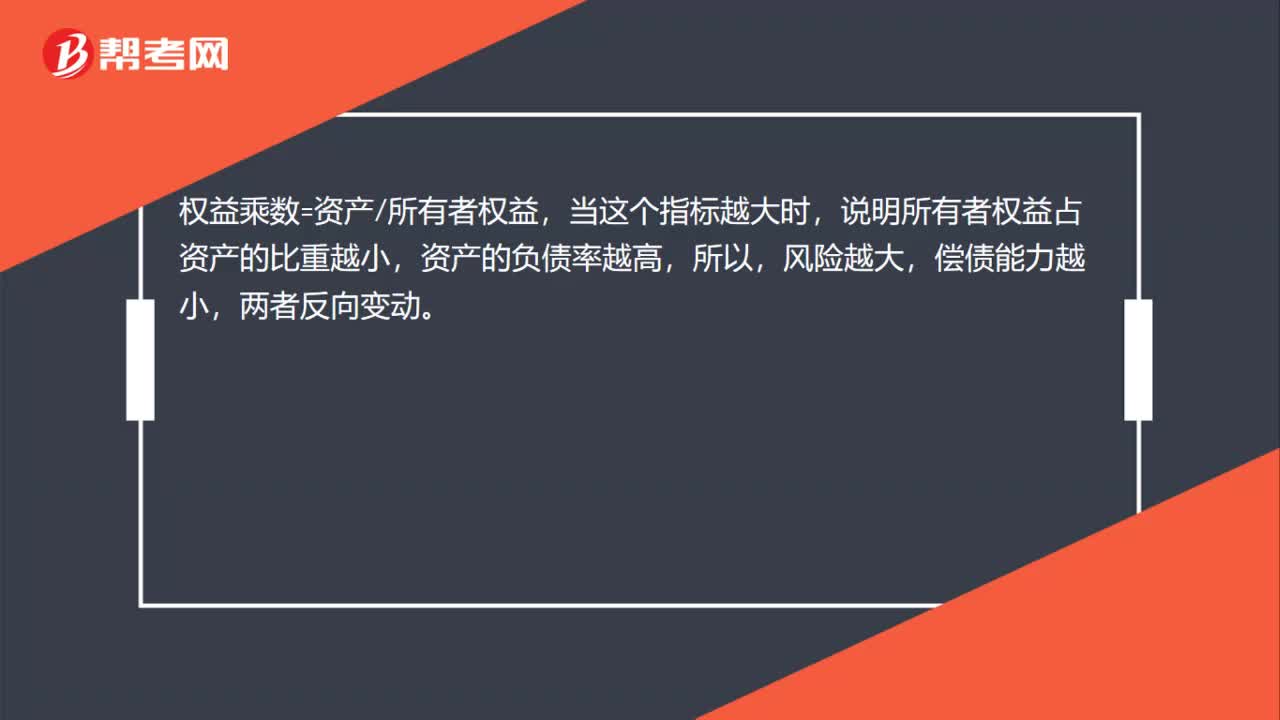

26为什么权益乘数是长期偿债能力的反向指标?:为什么权益乘数是长期偿债能力的反向指标?权益乘数=资产所有者权益,当这个指标越大时,说明所有者权益占资产的比重越小,资产的负债率越高,所以,风险越大,偿债能力越小,两者反向变动。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料