下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

20618.68

1475

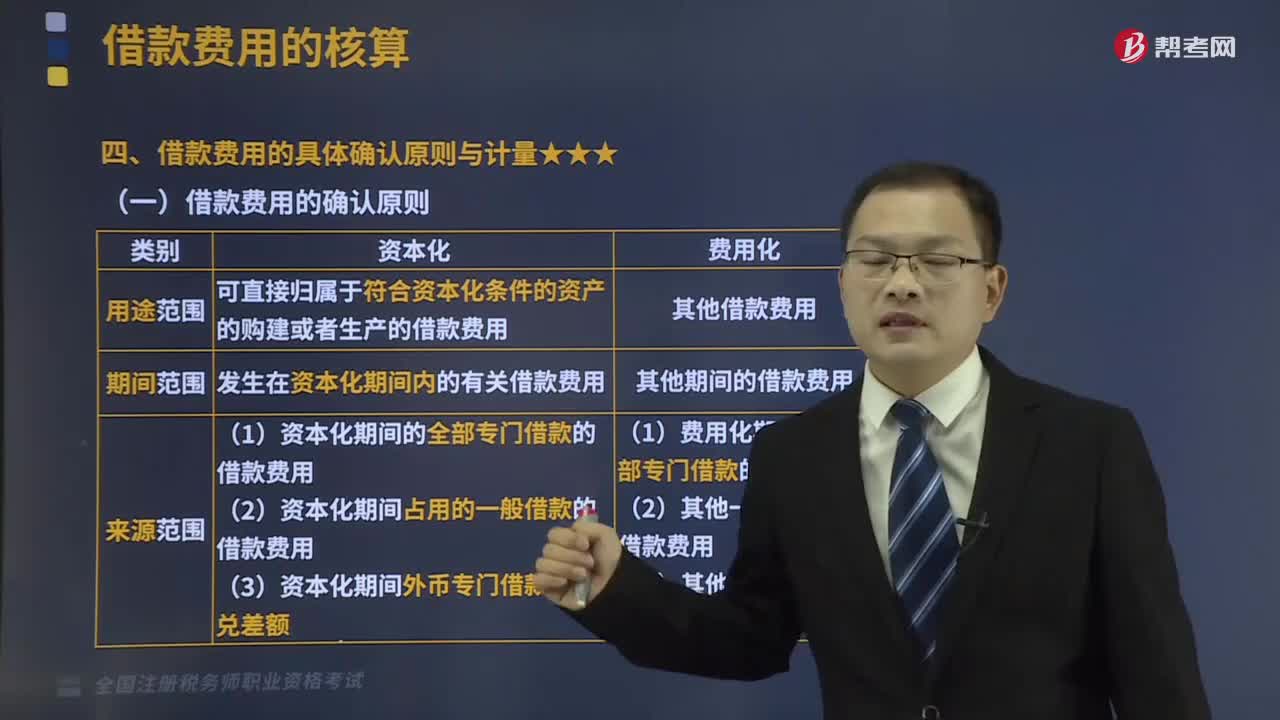

1475借款费用的具体确认原则与计量包括哪些内容?:(三)一般借款利息资本化金额的确定,应当按照实际利率法确定每一会计期间应摊销的折价或者溢价金额,企业应当按照期初借款余额乘以实际利率计算确定每期借款利息费用”因此公司2×17年、2×18年为建造办公楼应予资本化的利息金额计算如下:(2)计算在资本化期间专门借款实际发生的利息金额,2×17年专门借款发生的利息金额=2000×6%+4000×7%×612=260(万元):

529

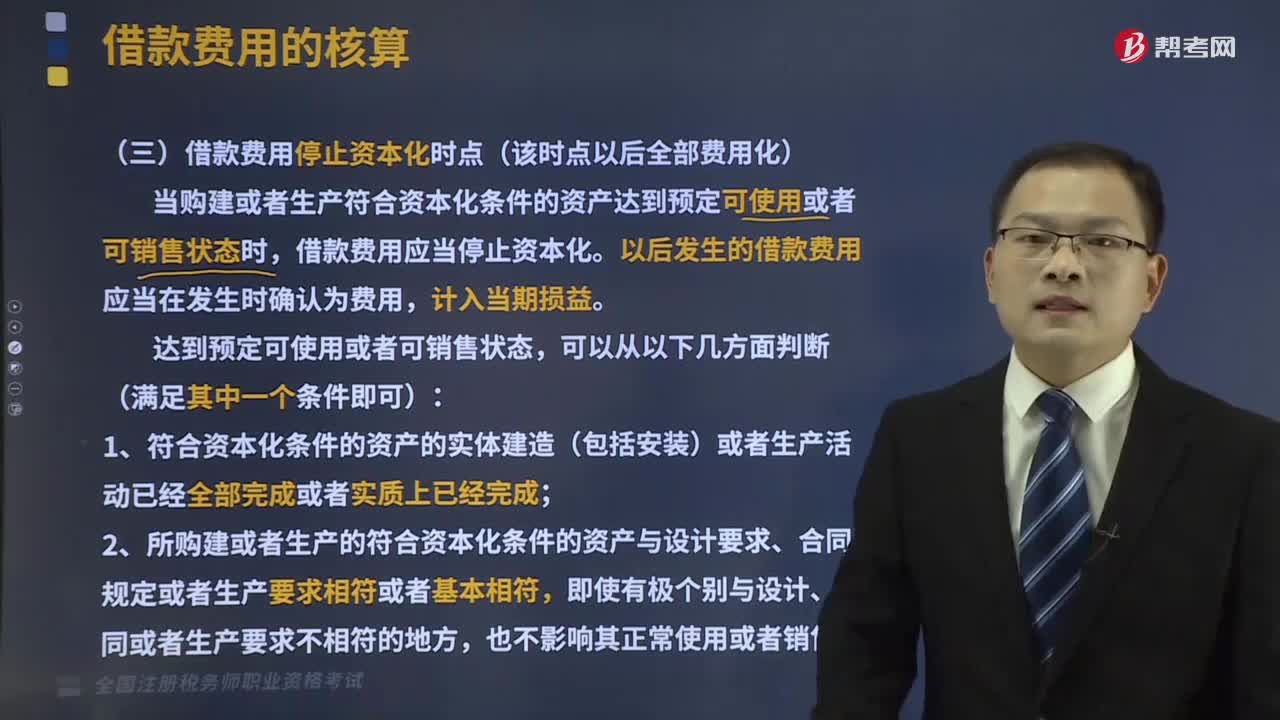

529如何确定借款费用停止资本化时点?:当购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。应当停止与该部分资产相关的借款费用的资本化。应当在该资产整体完工时停止借款费用的资本化。【解析】购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,则该部分资产发生的借款费用应停止资本化,应当在该资产整体完工时停止借款费用资本化。

286

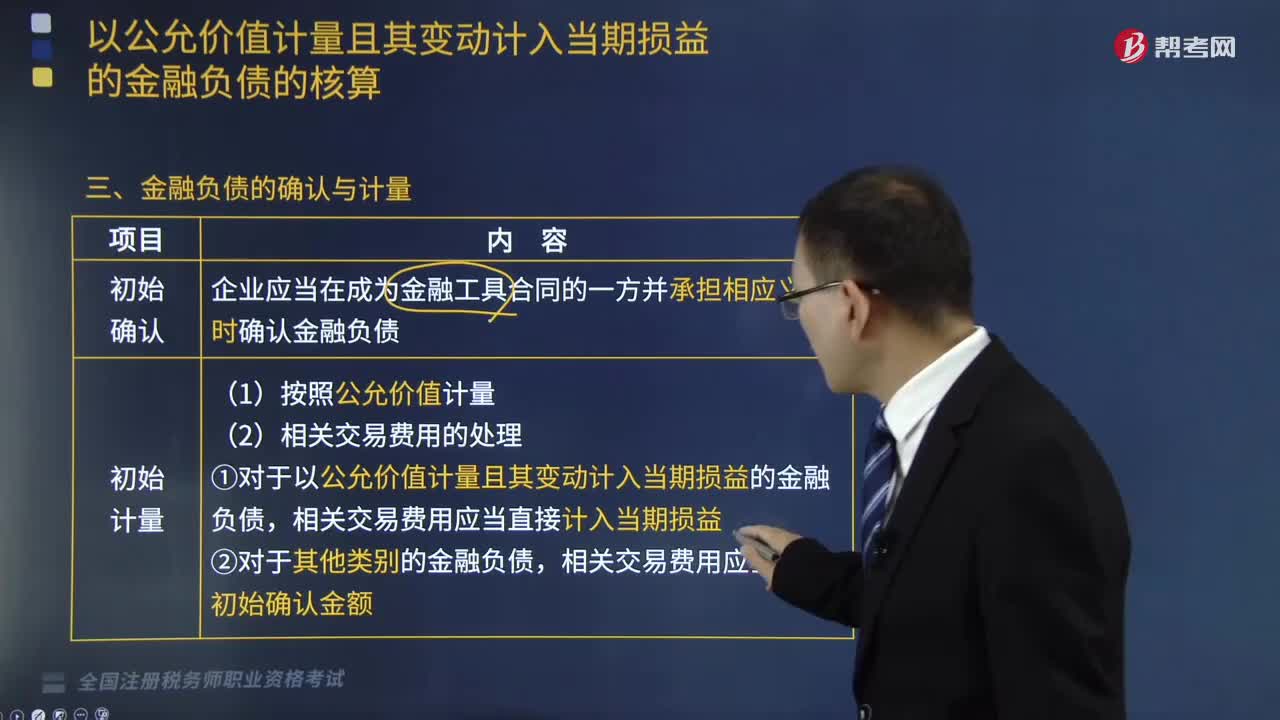

286金融负债的确认与计量包括哪些内容?:企业应当在成为金融工具合同的一方并承担相应义务时确认金融负债;①对于以公允价值计量且其变动计入当期损益的金融负债,(2)应当将以公允价值计量的金融负债的利得或损失计入当期损益,②被指定为以公允价值计量且其变动计入当期损益的金融负债的;a.由企业自身信用风险变动引起的该金融负债公允价值的变动金额,企业应当将该金融负债的全部利得或损失计入当期损益。企业应当终止确认该金融负债(或该部分金融负债)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料