下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

防止停工待料

降低进货成本

维持均衡生产

100

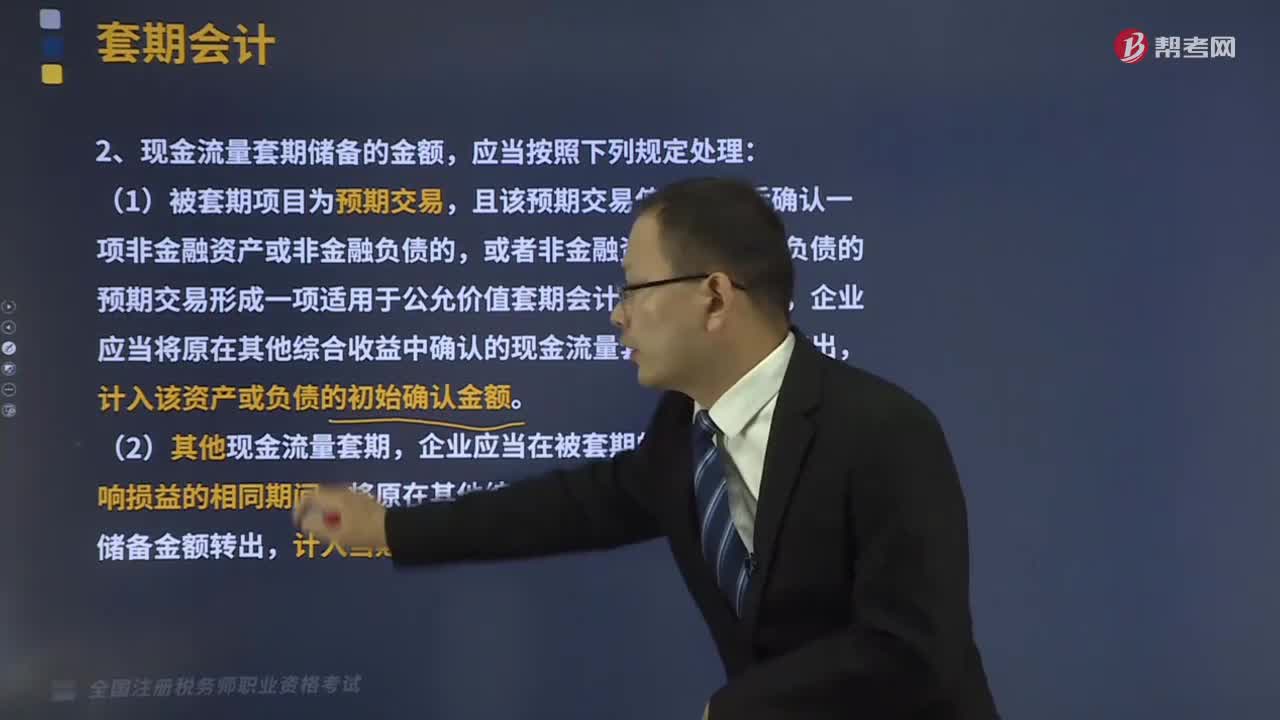

100现金流量套期储备的金额有什么规定?:现金流量套期储备的金额有什么规定?现金流量套期的目的是将套期工具产生的利得或损失递延至被套期的预期未来现金流量影响损益的同一期间或多个期间。应当计入其他综合收益。(2)套期工具产生的利得或损失中属于套期无效的部分(即扣除计入其他综合收益后的其他利得或损失),或者非金融资产或非金融负债的预期交易形成一项适用于公允价值套期会计的确定承诺时,企业应当将原在其他综合收益中确认的现金流量套期储备金额转出。

257

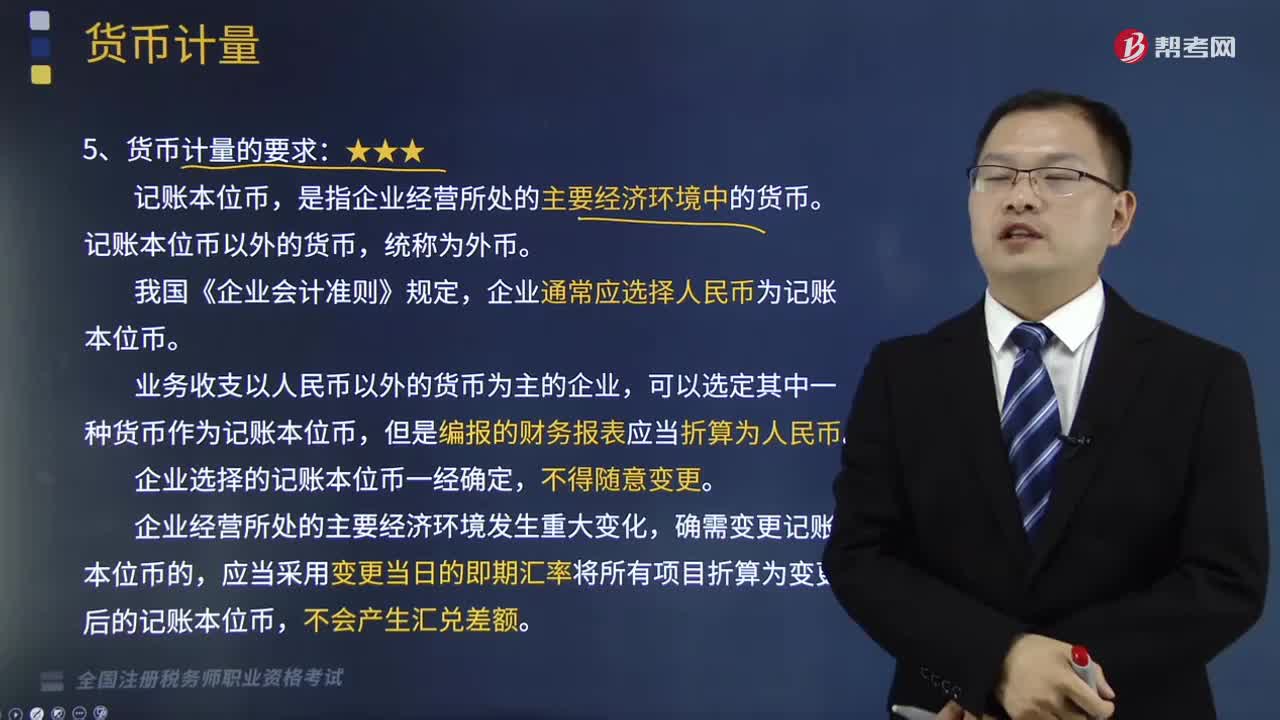

257货币计量的要求有哪些?:企业通常应选择人民币为记账本位币。业务收支以人民币以外的货币为主的企业,企业选择的记账本位币一经确定,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币,(1)企业选定记账本位币,通常以该货币进行商品和劳务的计价和折算。通常以该货币进行上述费用的计价和结算。综合收入、支出的因素即可确定记账本位币;企业选定境外经营的记账本位币,除考虑记账本位币确定的4个因素外。

400

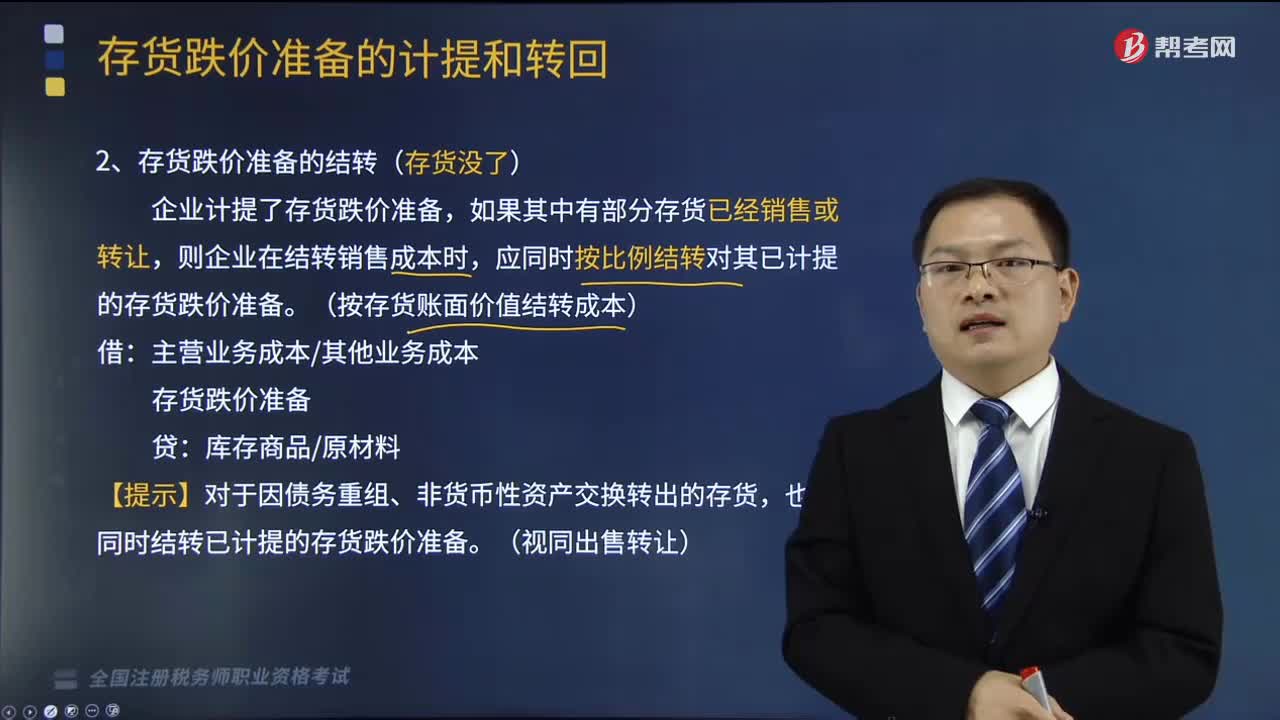

400存货跌价准备的结转是怎样的?:企业计提了存货跌价准备,应同时按比例结转对其已计提的存货跌价准备。也应同时结转已计提的存货跌价准备。【解析】转回已计提的存货跌价准备,A.存货跌价准备通常应当按单个存货项目计提“C.企业应当合理地计提存货跌价准备。应相应结转其已计提的存货跌价准备。应当计提存货跌价准备。则本期应计提的存货跌价准备金额=200000-180000=20000(元),本期应补提的存货跌价准备金额=:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料