下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、2011年年末确认资本公积累计数为4 050万元

47

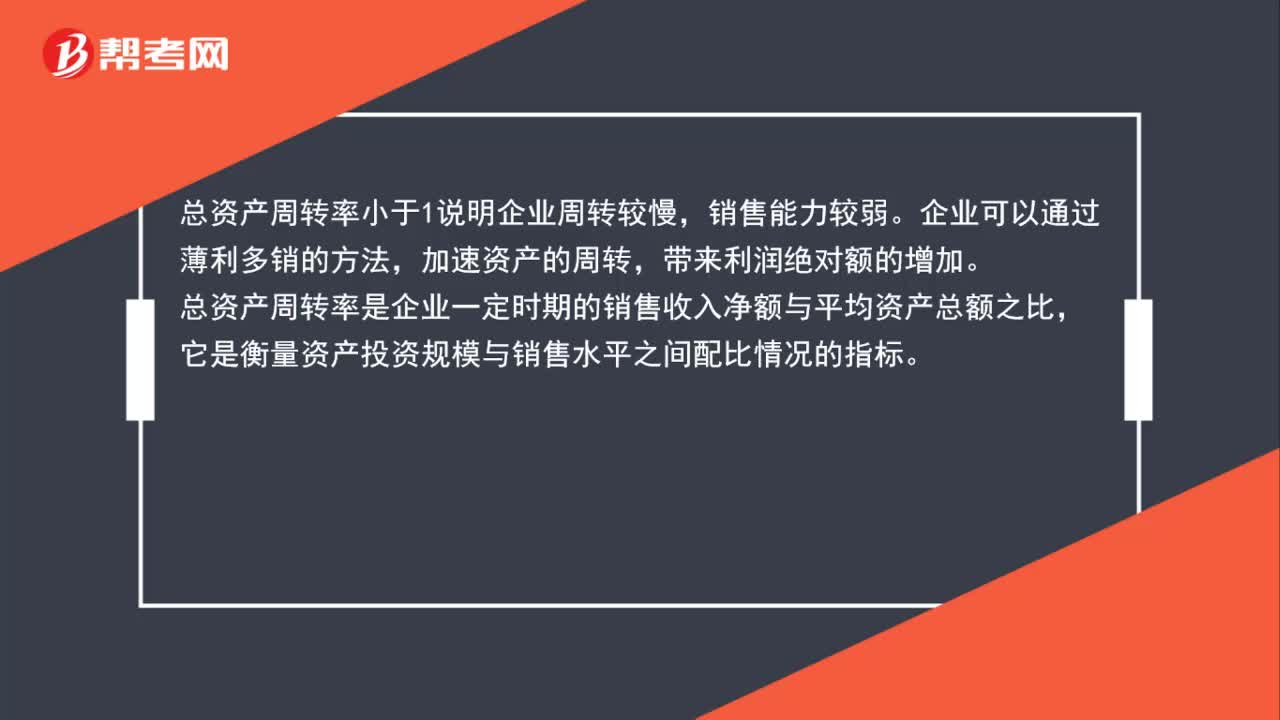

47总资产周转率小于1说明什么?:总资产周转率小于1说明什么?总资产周转率小于1说明企业周转较慢,销售能力较弱。企业可以通过薄利多销的方法,加速资产的周转,带来利润绝对额的增加。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。

39

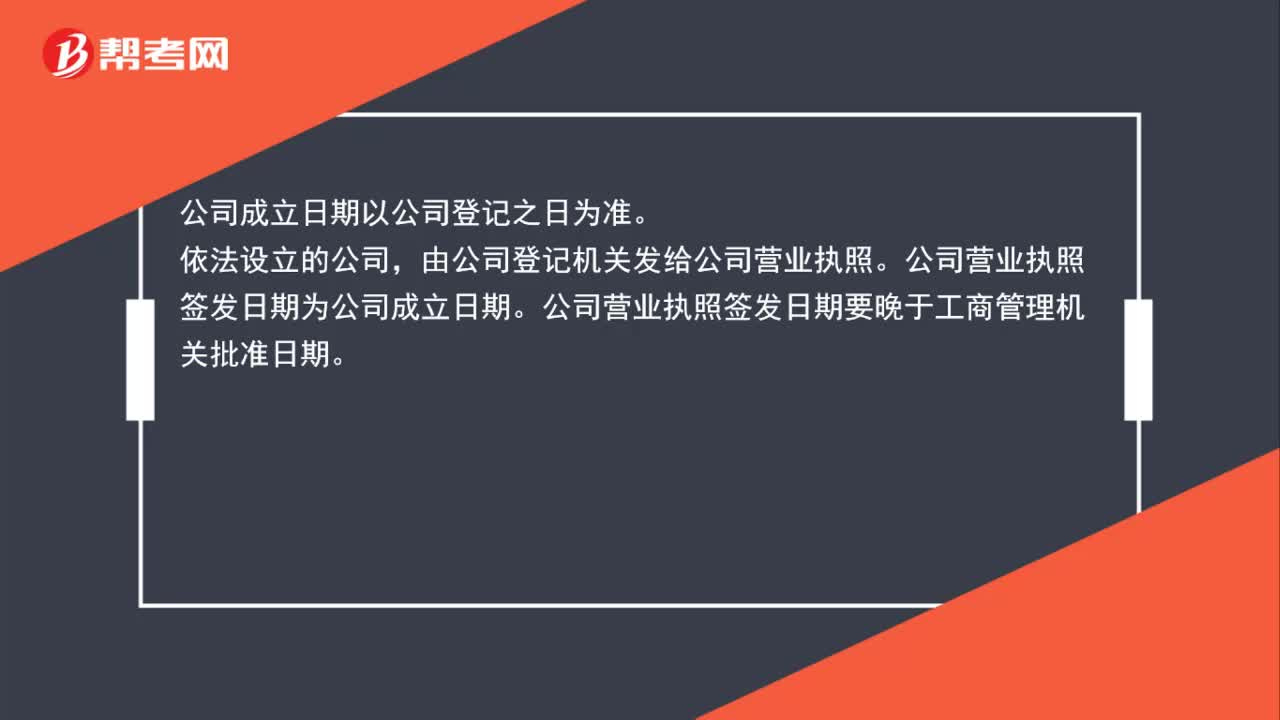

39公司成立日期以什么为准?:公司成立日期以什么为准?公司成立日期以公司登记之日为准。依法设立的公司,由公司登记机关发给公司营业执照。公司营业执照签发日期为公司成立日期。公司营业执照签发日期要晚于工商管理机关批准日期。

28

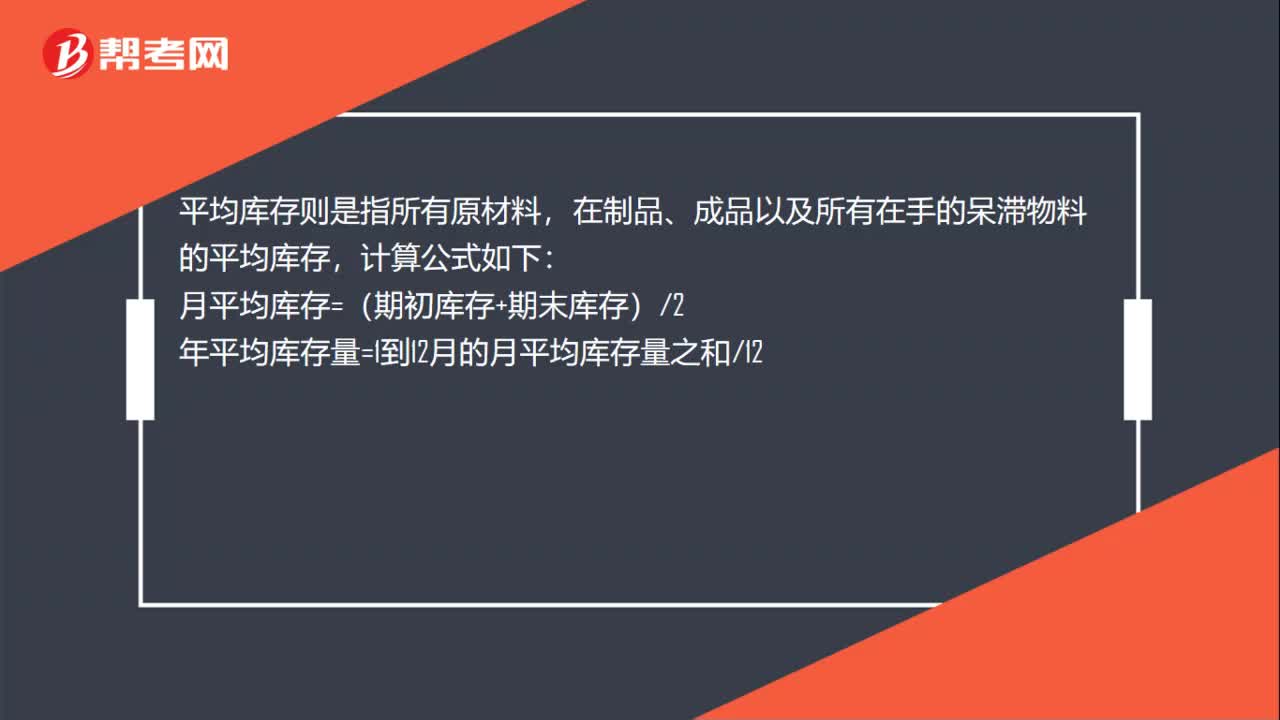

281个会计年度平均库存怎么计算?:1个会计年度平均库存怎么计算?平均库存则是指所有原材料,在制品、成品以及所有在手的呆滞物料的平均库存,计算公式如下:月平均库存=(期初库存+期末库存)2年平均库存量=1到12月的月平均库存量之和12

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料