下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

年所得12万元以上

从中国境内两处或者两处以上取得工资、薪金所得

从中国境外取得所得

取得应纳税所得,没有扣缴义务人

21

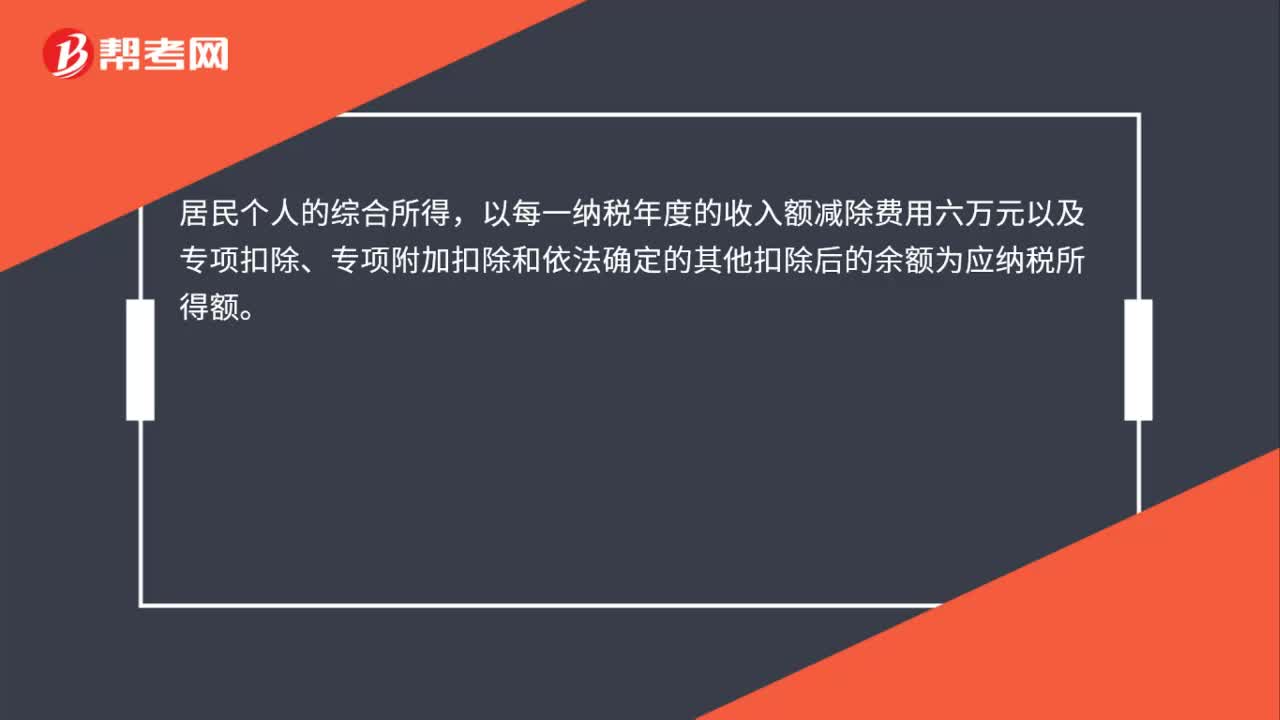

21居民个人的综合所得应纳税所得额如何确定?:居民个人的综合所得应纳税所得额如何确定?居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。

44

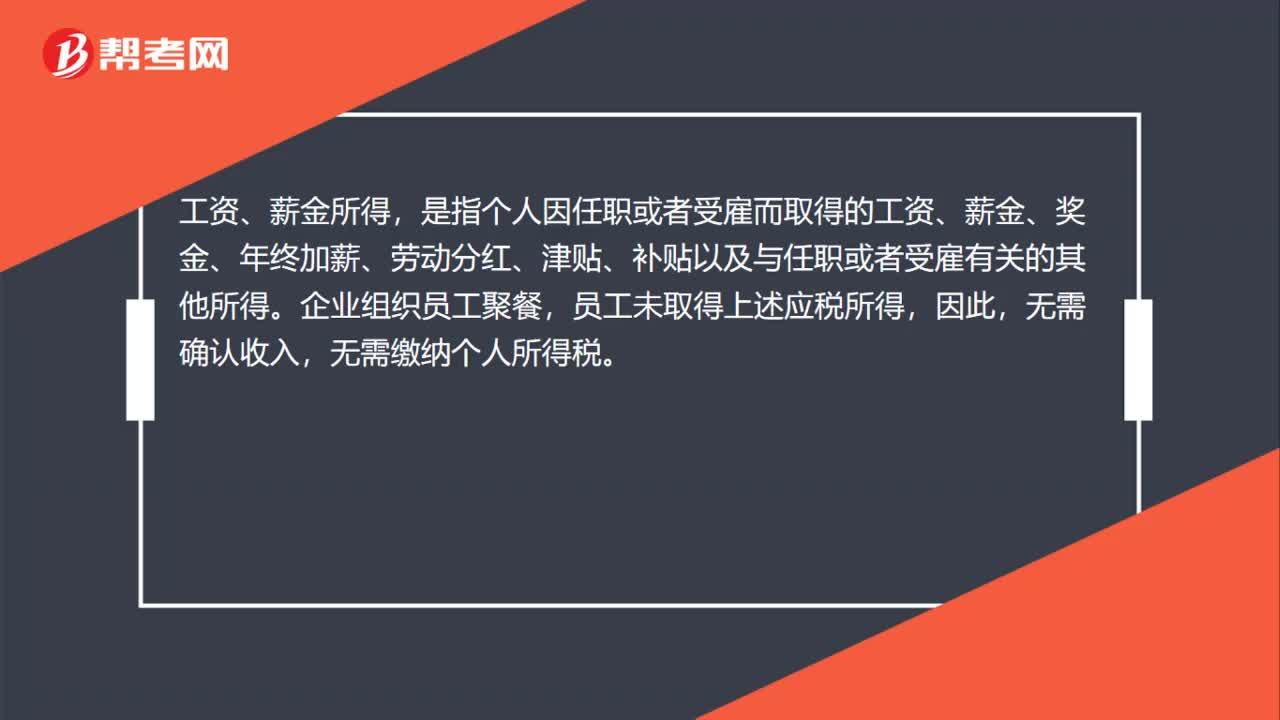

44员工聚餐,是否应当确认员工工资薪金所得缴纳个人所得税?:员工聚餐,是否应当确认员工工资薪金所得缴纳个人所得税?工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。企业组织员工聚餐,员工未取得上述应税所得,因此,无需确认收入,无需缴纳个人所得税。

43

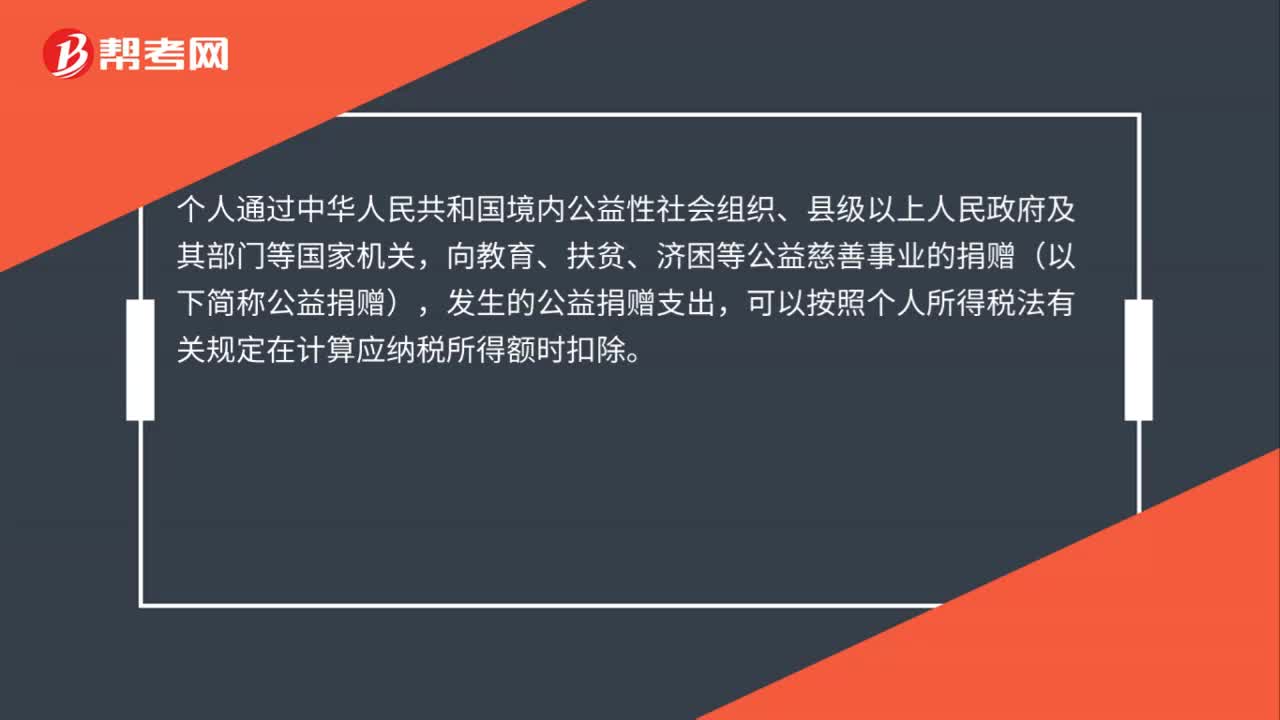

43个人发生的公益捐赠支出能否在个人所得税应纳税所得额中扣除?:个人发生的公益捐赠支出能否在个人所得税应纳税所得额中扣除?个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠(以下简称公益捐赠),发生的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料