下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

81

47

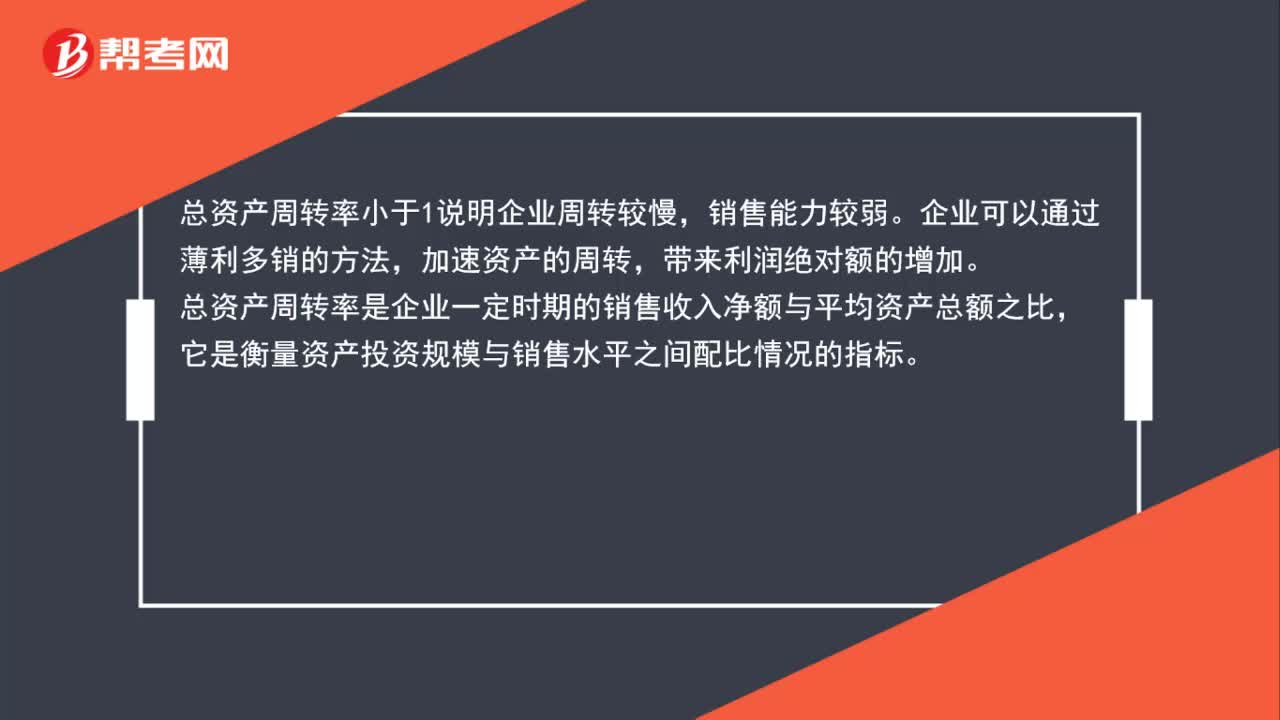

47总资产周转率小于1说明什么?:总资产周转率小于1说明什么?总资产周转率小于1说明企业周转较慢,销售能力较弱。企业可以通过薄利多销的方法,加速资产的周转,带来利润绝对额的增加。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。

42

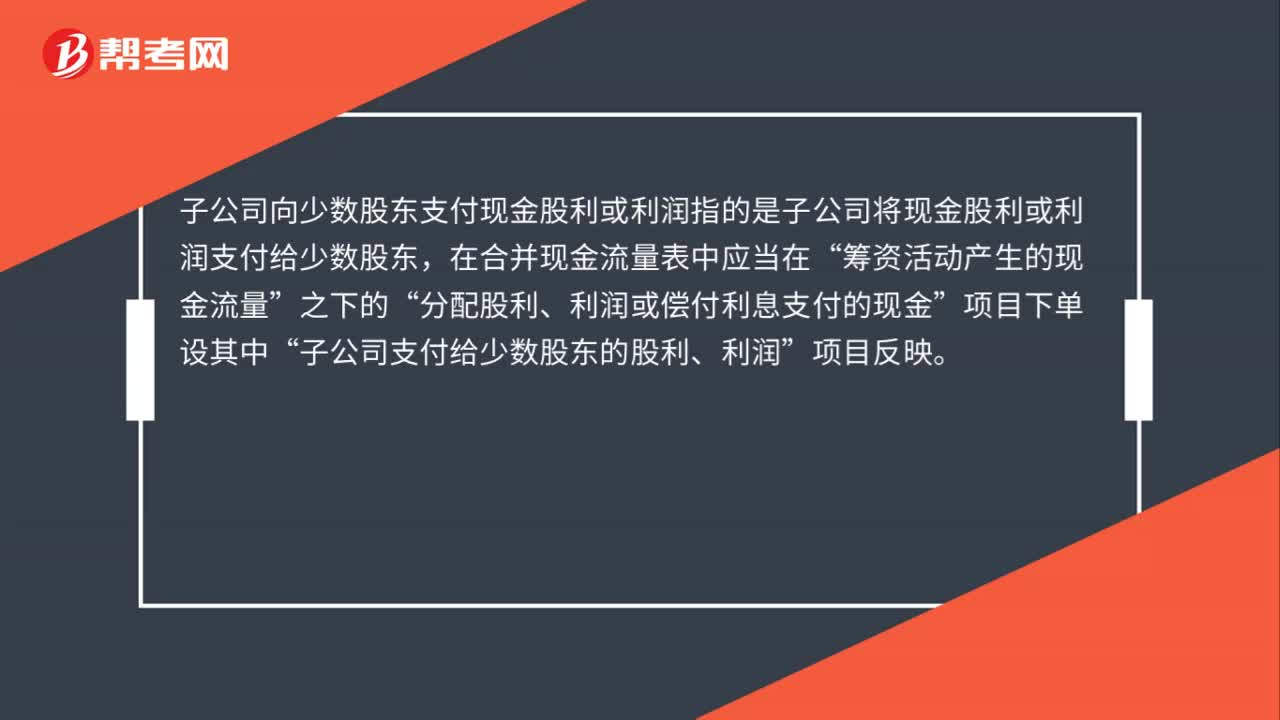

42子公司向少数股东支付现金股利或利润是什么?:子公司向少数股东支付现金股利或利润是什么?子公司向少数股东支付现金股利或利润指的是子公司将现金股利或利润支付给少数股东,在合并现金流量表中应当在“筹资活动产生的现金流量”之下的“分配股利、利润或偿付利息支付的现金”项目下单设其中“子公司支付给少数股东的股利、利润”项目反映。

39

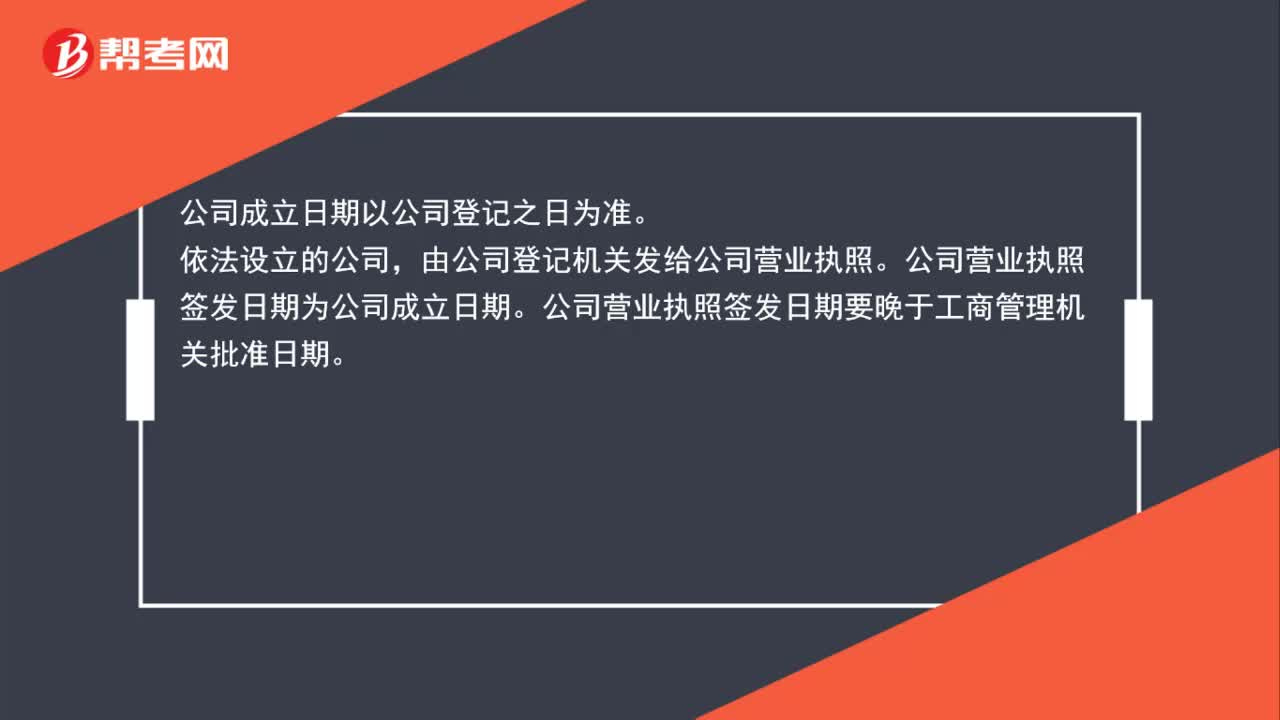

39公司成立日期以什么为准?:公司成立日期以什么为准?公司成立日期以公司登记之日为准。依法设立的公司,由公司登记机关发给公司营业执照。公司营业执照签发日期为公司成立日期。公司营业执照签发日期要晚于工商管理机关批准日期。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料