下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、为逃避债务而隐匿财产

B、为逃避债务而转移财产

C、虚构债务

D、承认不真实的债务

280

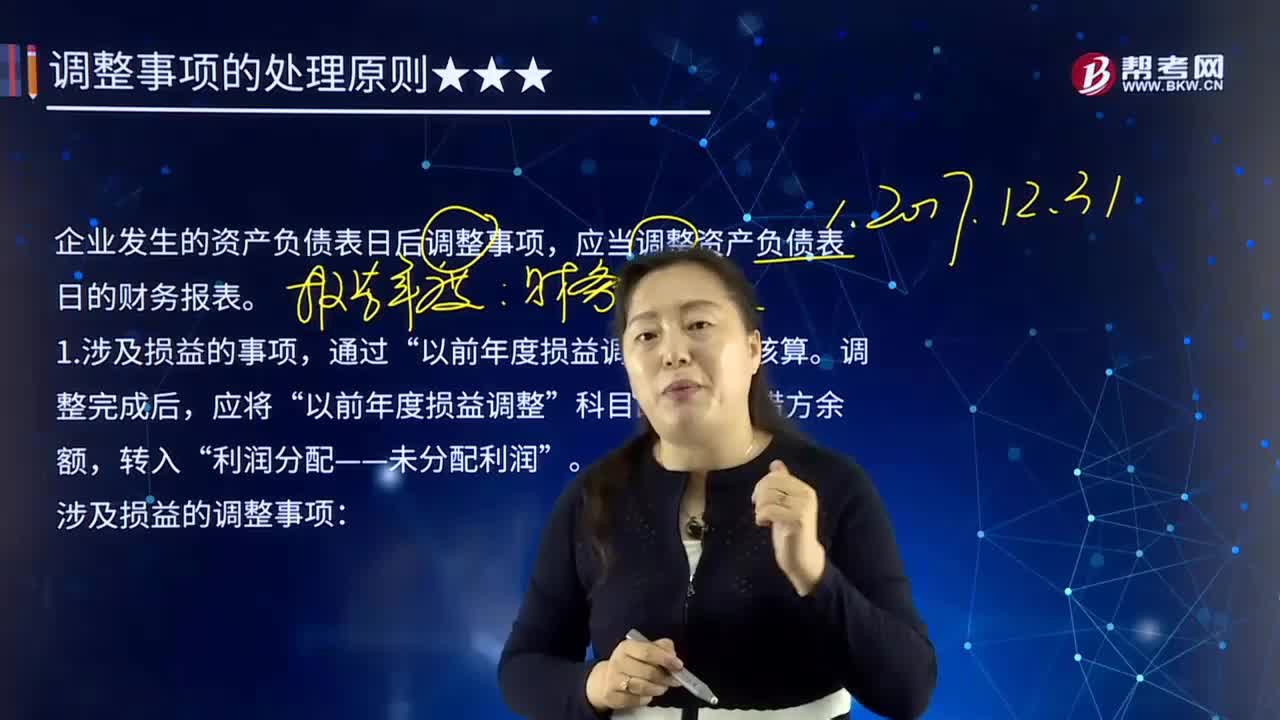

280涉及和不涉及损益、利润分配的事项应如何进行会计处理?:涉及和不涉及损益、利润分配的事项应如何进行会计处理?资产负债表日后事项,指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。企业发生的资产负债表日后调整事项,应当调整资产负债表日的财务报表。1.涉及损益的事项,以前年度损益调整”以前年度损益调整”涉及损益的调整事项。(1)发生在报告年度所得税汇算清缴前的:应调整报告年度应纳税所得额、应纳所得税税额,(2)发生在报告年度所得税汇算清缴后的。

33

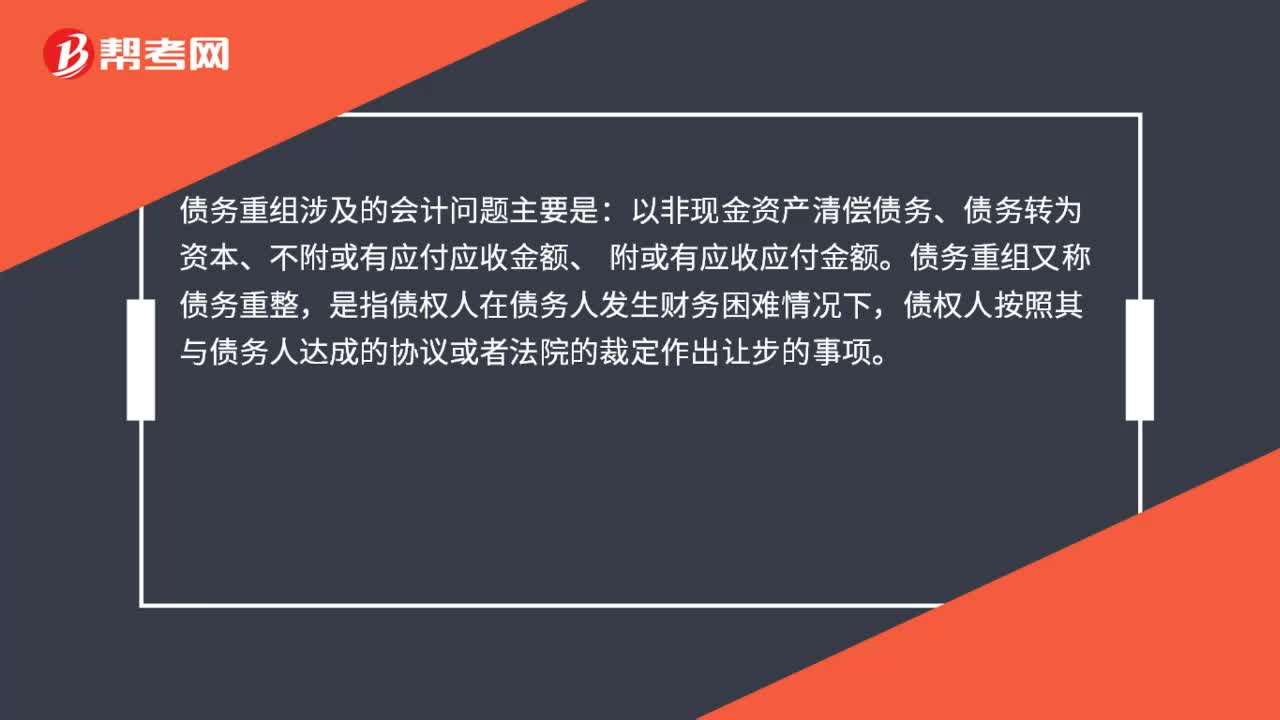

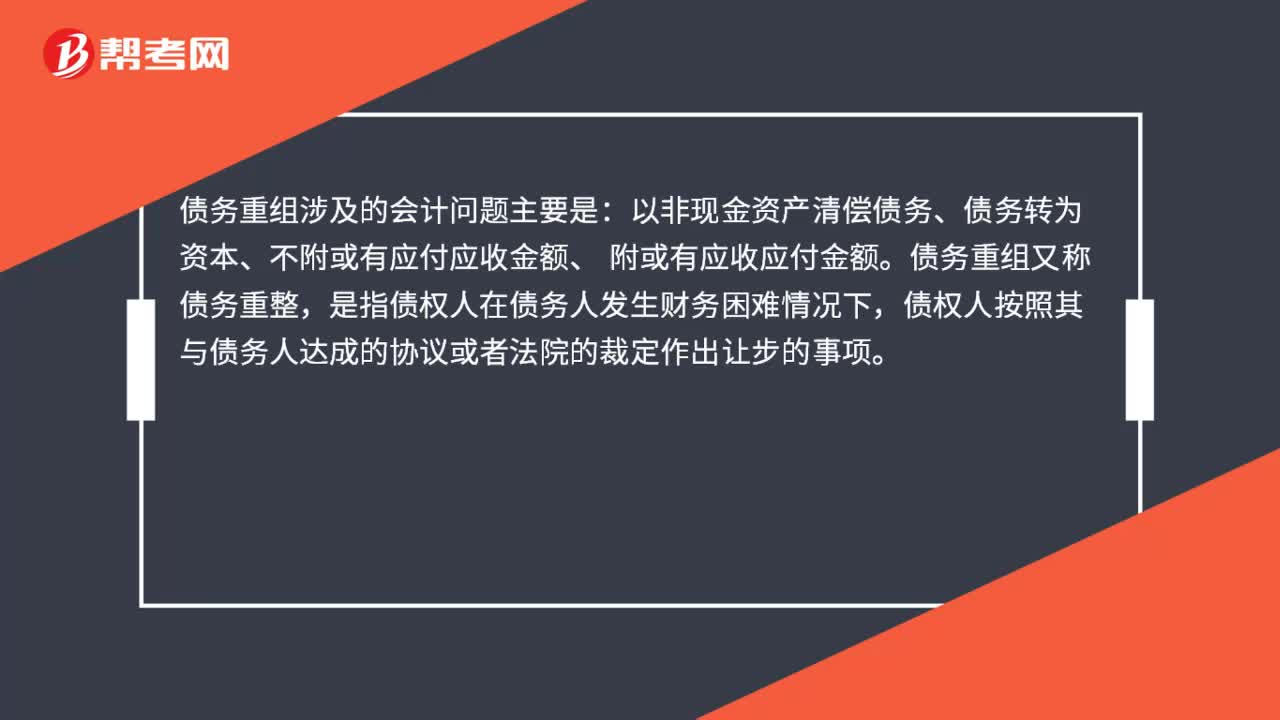

33债务重组涉及的会计问题主要是什么?:债务重组涉及的会计问题主要是:以非现金资产清偿债务、债务转为资本、不附或有应付应收金额、。附或有应收应付金额,债务重组又称债务重整,是指债权人在债务人发生财务困难情况下。债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项

33

33债务重组涉及的会计问题主要是什么?:债务重组涉及的会计问题主要是:以非现金资产清偿债务、债务转为资本、不附或有应付应收金额、 附或有应收应付金额。债务重组又称债务重整,是指债权人在债务人发生财务困难情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料