-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

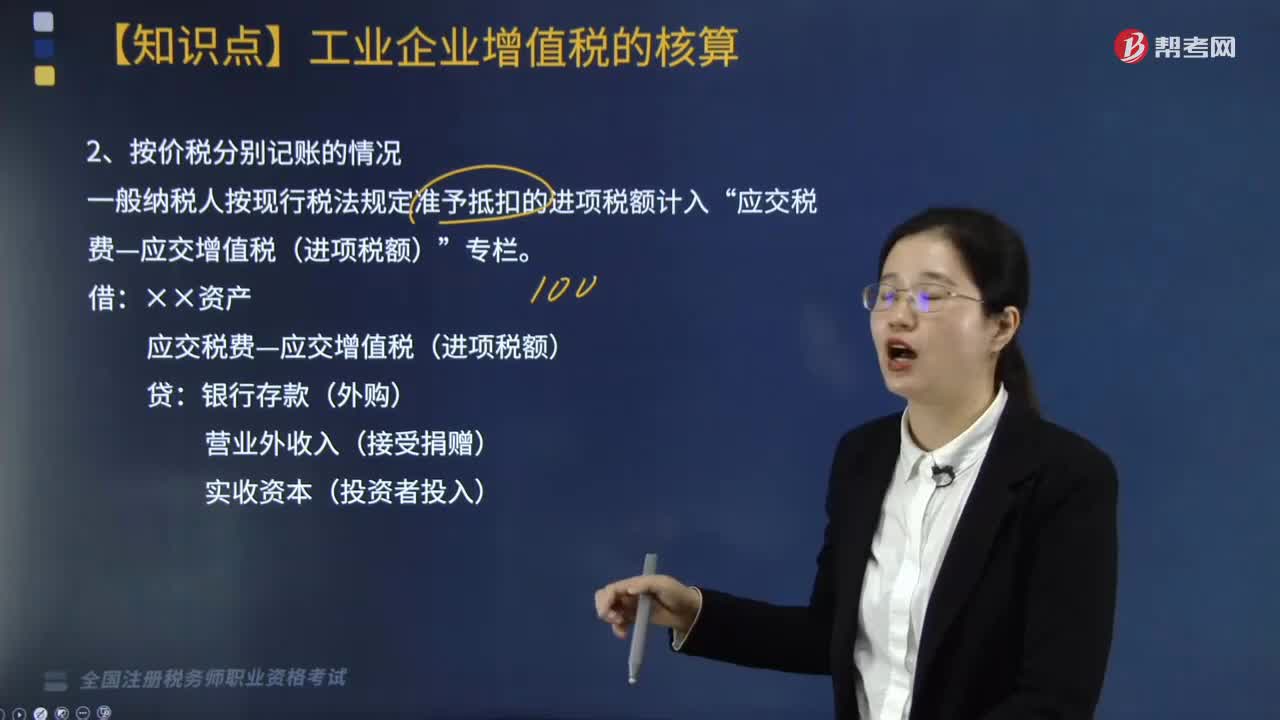

按价税分别记账是什么情况?

一般纳税人按现行税法规定准予抵扣的进项税额计入“应交税费—应交增值税(进项税额)”专栏。

借:××资产

应交税费—应交增值税(进项税额)

贷:银行存款(外购)

营业外收入(接受捐赠)

实收资本(投资者投入)

20200814135011844.jpg)

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题】A公司为增值税一般纳税人,2019年5月外购原材料一批,增值税专用发票注明的价款100万元,增值税额为13万元,支付运费取得增值税专用发票注明运费10万元,增值税额为0.9万元。以上款项A公司以银行存款支付。

账务处理:

借:原材料 110

应交税费—应交增值税(进项税额) 13.9

贷:银行存款 123.9

【例题】2019年5月,甲公司接受乙公司投资,取得设备一台和一批原材料,均取得增值税专用发票,注明的设备价款100万元,增值税税额为13万元,原材料价款1200万元,增值税税额为156万元。投资后乙公司占甲公司实收资本1350万元。甲乙公司均为增值税一般纳税人。

甲公司的账务处理:

借:固定资产 100

原材料 1200

应交税费—应交增值税(进项税额) 169

贷:实收资本—乙公司 1350

资本公积—资本溢价 119

240

240

按价税分别记账是什么情况?:按价税分别记账是什么情况?一般纳税人按现行税法规定准予抵扣的进项税额计入“应交税费—应交增值税(进项税额)”应交税费—应交增值税(进项税额),银行存款(外购),【例题】A公司为增值税一般纳税人。增值税专用发票注明的价款100万元:支付运费取得增值税专用发票注明运费10万元:增值税额为0.9万元,以上款项A公司以银行存款支付,均取得增值税专用发票:注明的设备价款100万元:增值税税额为156万元

70

70

税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19

税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料