下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

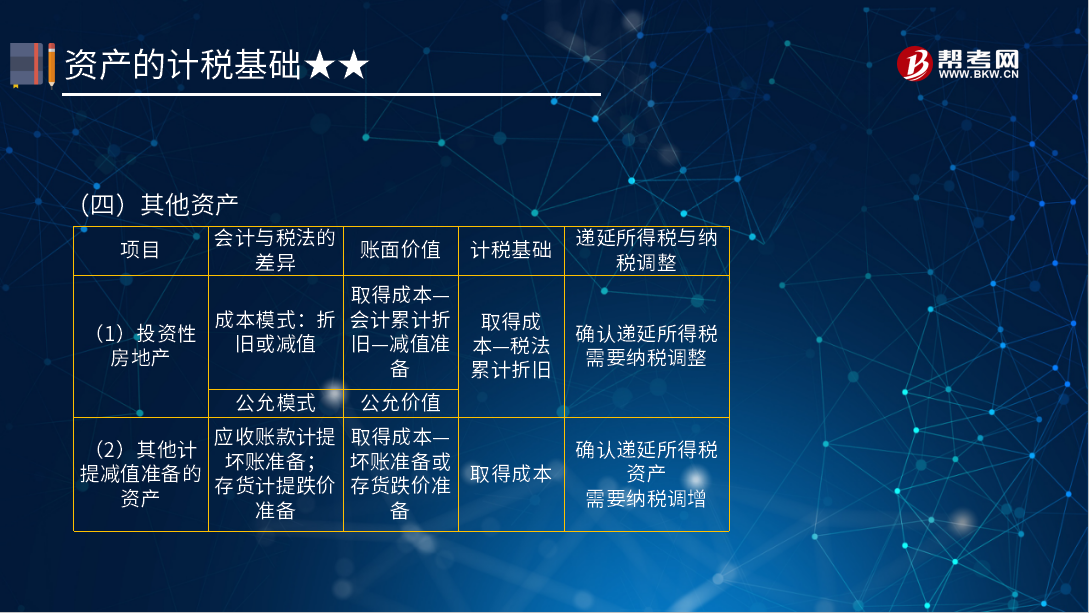

资产的计税基础中其他资产有哪些?

其他资产是指不能被包括在流动资产、长期投资、固定资产、无形资产等项目以外的资产,主要包括长期待摊费用和其他长期资产。

其他资产主要内容见下图:

【例20-7】A公司于20×7年1月1日将其某自用房屋用于对外出租,该房屋的成本为750万元,预计使用年限为20年。转为投资性房地产之前,已使用4年,企业按照年限平均法计提折旧,预计净残值为零。转为投资性房地产核算后,预计能够持续可靠取得该投资性房地产的公允价值,A公司采用公允价值对该投资性房地产进行后续计量。

假定税法规定的折旧方法、折旧年限及净残值与会计规定相同。同时,税法规定资产在持有期间公允价值的变动不计入应纳税所得额,待处置时一并计算确定应计入应纳税所得额的金额。该项投资性房地产在20×7年12月31日的公允价值为900万元。

该投资性房地产在20×7年12月31日的账面价值为其公允价值900万元,其计税基础为取得成本扣除按照税法规定允许税前扣除的折旧额后的金额,即其计税基础=750-750÷20×5=562.5(万元)。

该项投资性房地产的账面价值900万元与其计税基础562.5万元之间产生了337.5万元的暂时性差异,会增加企业在未来期间的应纳税所得额。

【例20-8】A公司20×7年购入原材料成本为5 000万元,因部分生产线停工,当年未领用任何原材料,20×7年资产负债表日估计该原材料的可变现净值为4 000万元。假定该原材料在20×7年的期初余额为零。

该项原材料因期末可变现净值低于成本,应计提的存货跌价准备=5 000-4 000=1 000(万元)。计提该存货跌价准备后,该项原材料的账面价值为4 000万元。

该项原材料的计税基础不会因存货跌价准备的提取而发生变化,其计税基础为5 000万元不变。

该存货的账面价值4 000万元与其计税基础5 000万元之间产生了1 000万元的暂时性差异,该差异会减少企业在未来期间的应纳税所得额。

【例20-9】A公司20×7年12月31日应收账款余额为6 000万元,该公司期末对应收账款计提了600万元的坏账准备。税法规定,不符合国务院财政、税务主管部门规定的各项资产减值准备不允许税前扣除。假定该公司应收账款及坏账准备的期初余额均为零。

该项应收账款在20×7年资产负债表日的账面价值为5 400万元(6 000-600)。因有关的坏账准备不允许税前扣除,其计税基础为6 000万元,该计税基础与其账面价值之间产生600万元暂时性差异,在应收账款发生实质性损失时,会减少未来期间的应纳税所得额和应交所得税。

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

66

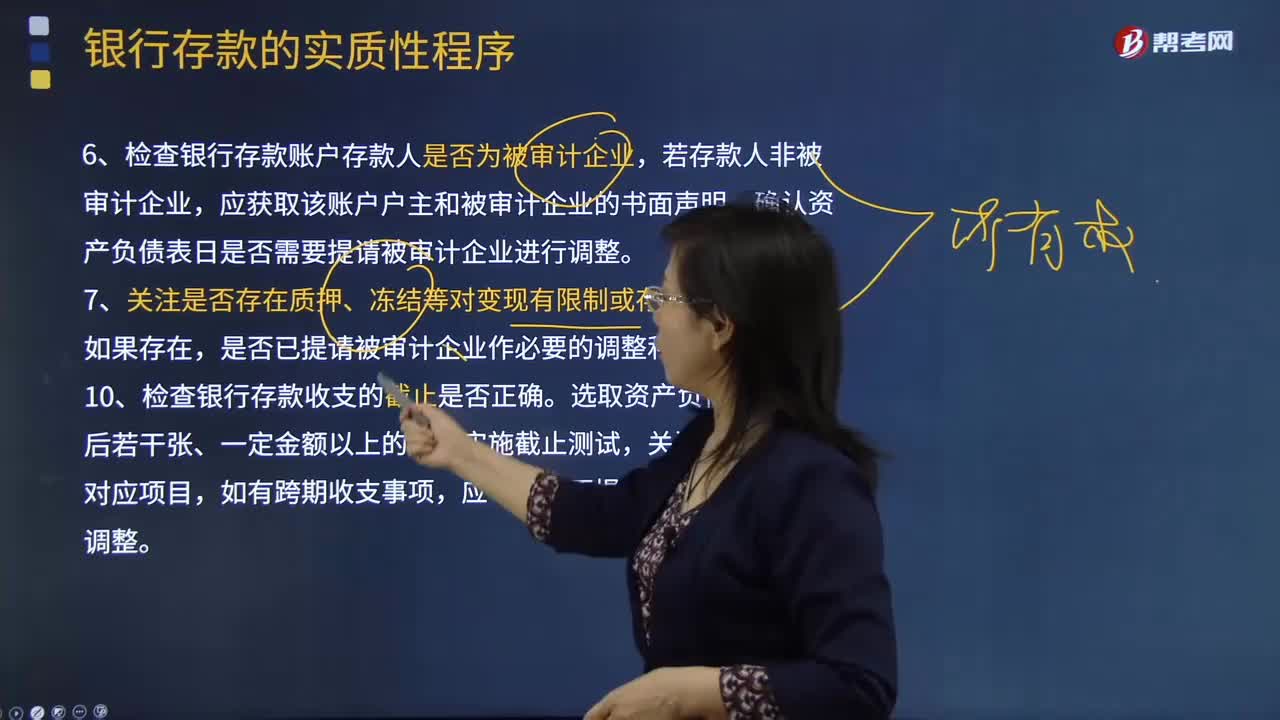

66来看看对其他货币资金实施审计程序时,注册会计师特别关注哪些事项?:来看看对其他货币资金实施审计程序时,进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。注册会计师对其他货币资金实施审计程序时,可以将保证金账户对账单与相应的交易进行核对,根据被审计单位应付票据的规模合理推断保证金数额,检查保证金与相关债务的比例和合同约定是否一致。

25

25会计基础知识有哪些?:会计基础知识有哪些?新手入门会计基础知识有会计结算种类;会计的职能;会计基本六要素;利润计算公式;确认收入与费用的两种标准;会计恒等式;会计法规体系。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料