下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

营业税征税范围中兼营的税务该怎样处理?

纳税人兼营非应税劳务的,应分别核算货物或应税劳务和非应税劳务的销售。不分别核算或不能准确核算的,由主管税务机关核定货物或者应税劳务的销售额。

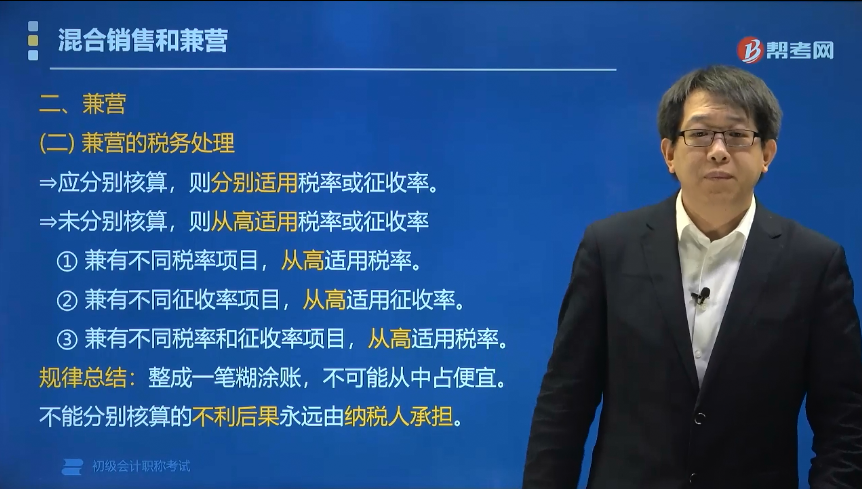

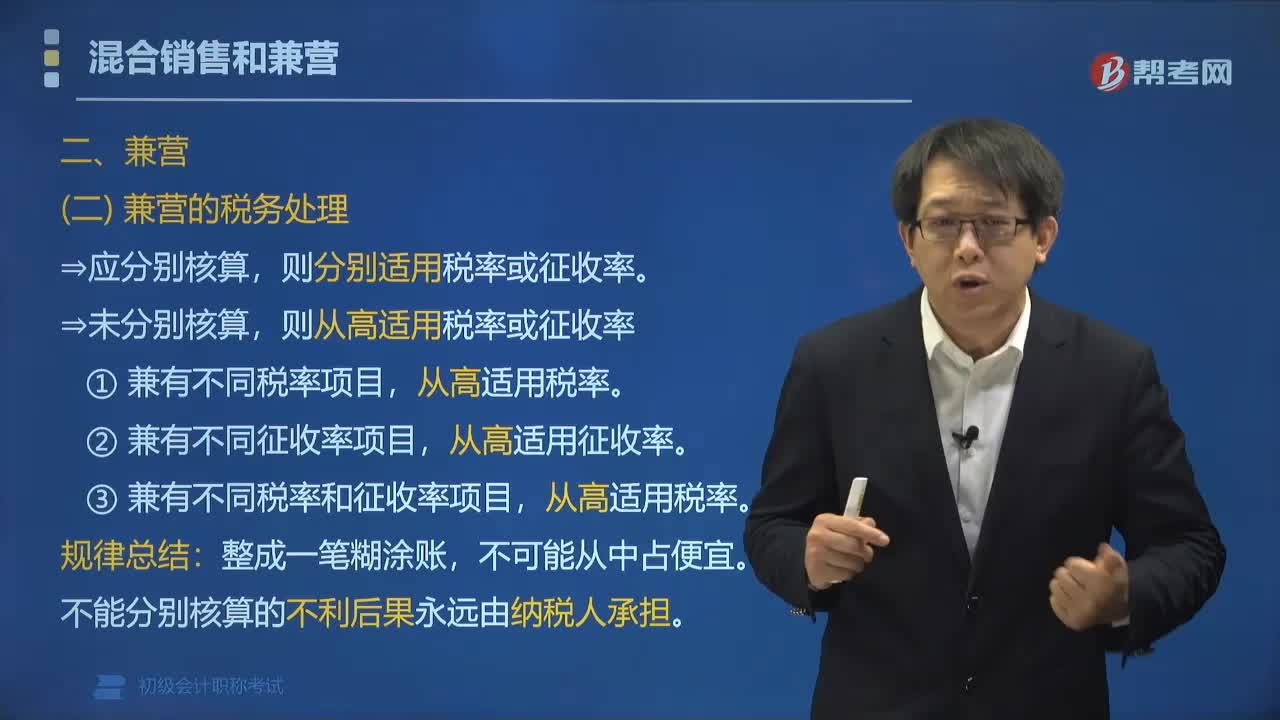

⇒应分别核算,则分别适用税率或征收率。

⇒未分别核算,则从高适用税率或征收率。

具体办法如下:

①兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率。

②兼有不同征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用征收率。

③兼有不同税率和征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率。

规律总结:整成一笔糊涂账,不可能从中占便宜。

不能分别核算的不利后果永远由纳税人承担。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题•多选题】根据增值税法律制度的规定,下列各项中,说法正确的有( )。

A.纳税人兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率

B.纳税人兼有不同征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用征收率

C.纳税人兼有不同税率和征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率

D.纳税人兼有不同税率和征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用征收率

【答案】ABC

【解析】选项D:纳税人兼有不同税率和征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率。

117

117营业税征税范围中兼营的税务该怎样处理?:营业税征税范围中兼营的税务该怎样处理?应分别核算货物或应税劳务和非应税劳务的销售。则分别适用税率或征收率。则从高适用税率或征收率。①兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,②兼有不同征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,③兼有不同税率和征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产。

54

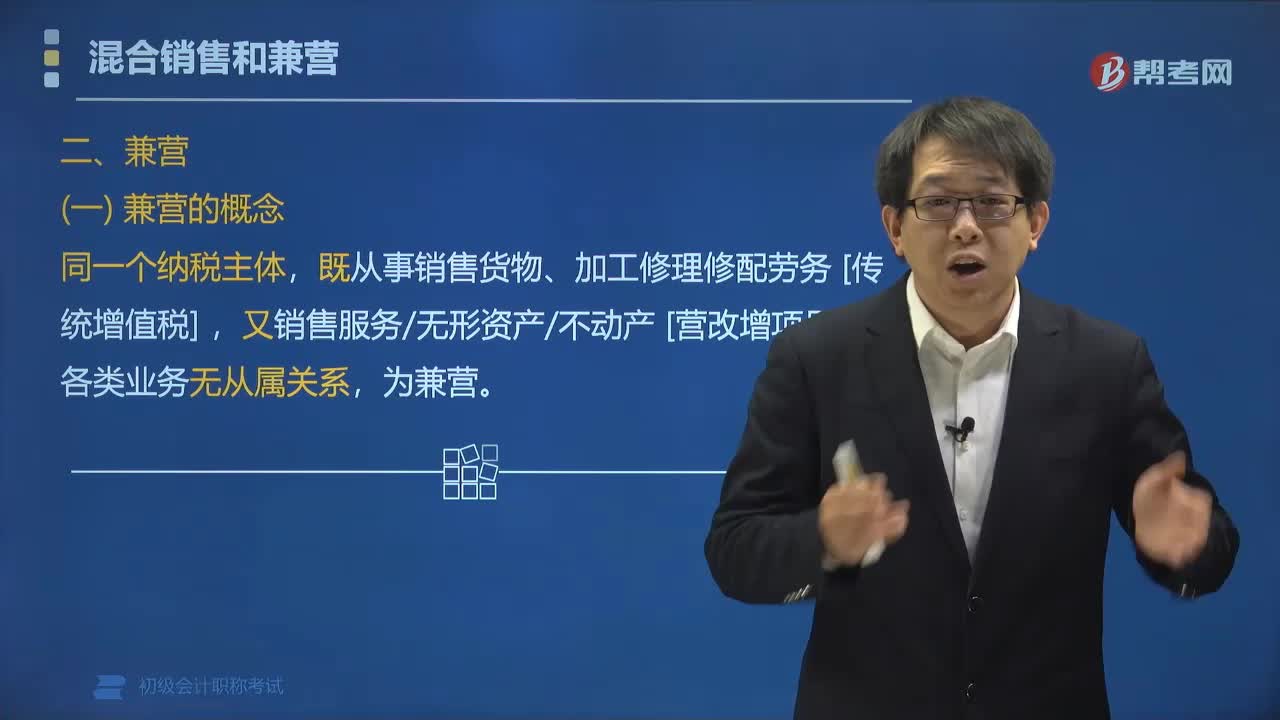

54营业税征税范围中兼营是什么?:营业税征税范围中兼营是什么?纳税人的经营范围(同一个纳税主体)既包括销售货物和加工修理修配劳务(传统增值税),又包括销售服务、无形资产和不动产(营改增项目),所以餐厅、客房、商场取得的收入没有从属关系,则分别征收增值税和消费税。下面是针对初级会计考试的知识点举出的例题,【例题•多选题】增值税的纳税主体,B. 从事租赁业务,C. 提供加工、修理修配劳务。E. 提供仓储保管劳务

104

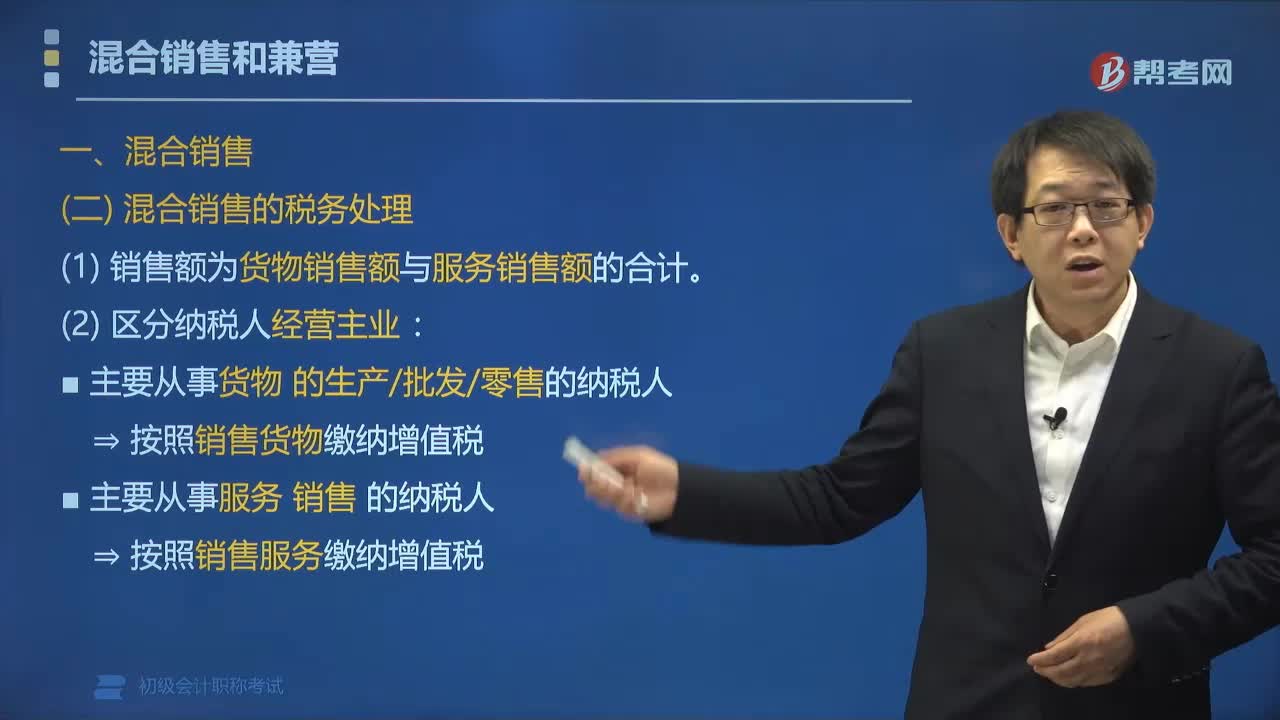

104营业税征税范围中混合销售的税务该怎样处理?:营业税征税范围中混合销售的税务该怎样处理?以纳增值税为主的纳税人的混合销售行为纳增值税;以纳营业税为主的纳税人的混合销售行为纳营业税。(1)主要从事货物的生产、批发、零售的单位和个体工商户⇒ 按照销售货物缴纳增值税,(2)主要从事服务销售的纳税人⇒ 按照销售服务缴纳增值税,纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料