下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

45

60

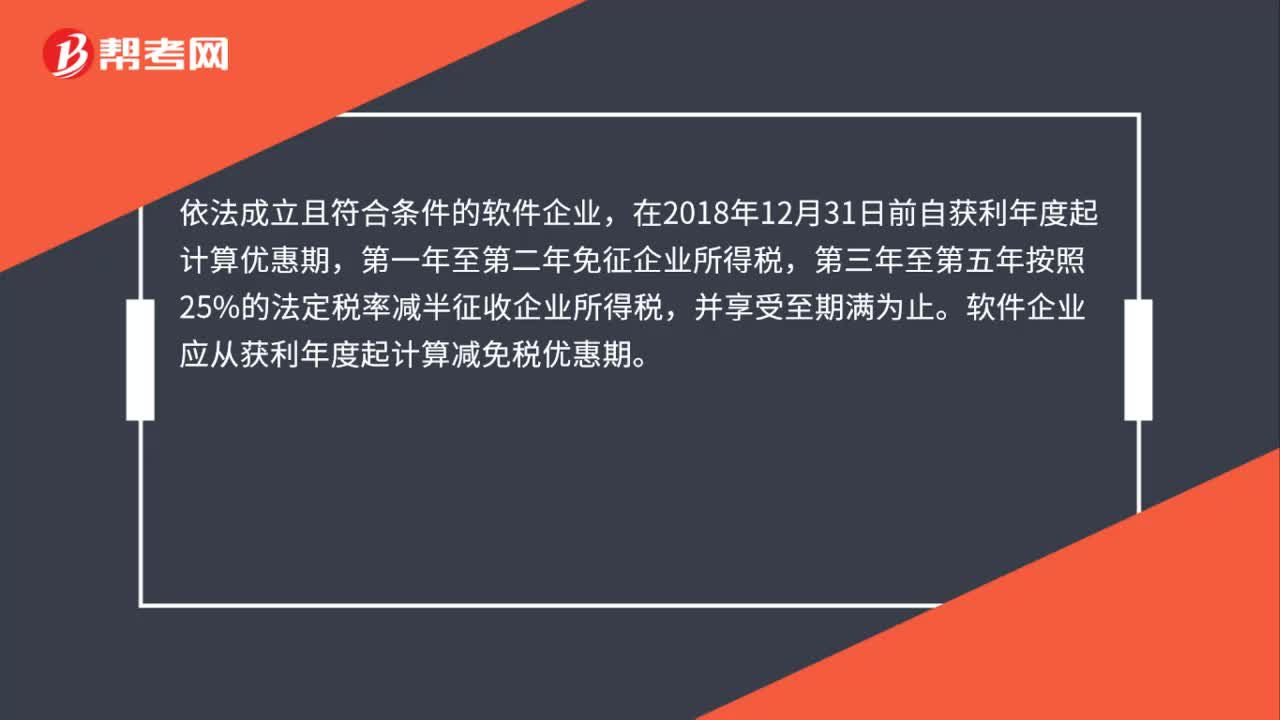

60企业哪年能享受减免企业所得税优惠?:企业哪年能享受减免企业所得税优惠?依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。软件企业应从获利年度起计算减免税优惠期。如获利年度不符合条件的,应自首次符合软件企业条件的年度起,在其优惠期的剩余年限内享受相应的减免税优惠。

88

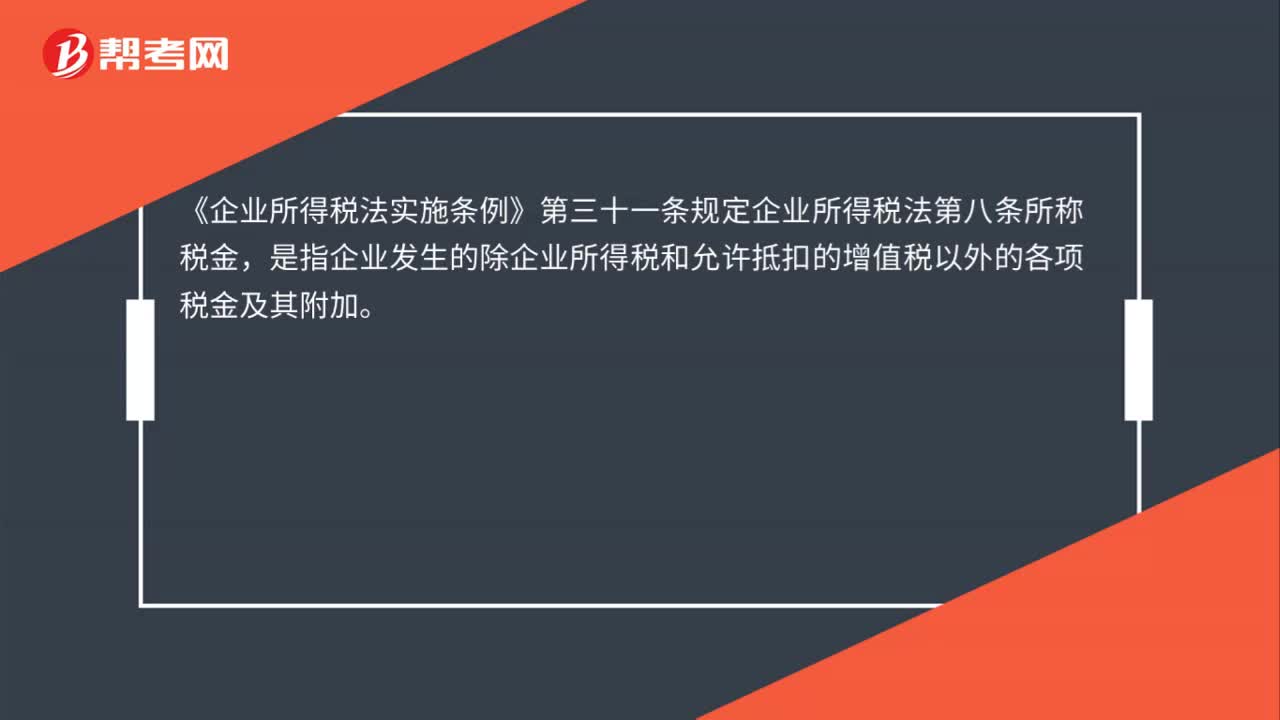

88补缴的税款能否在补交年度企业所得税税前扣除?:补缴的税款能否在补交年度企业所得税税前扣除?企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除。《企业所得税法实施条例》第三十一条规定企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

100

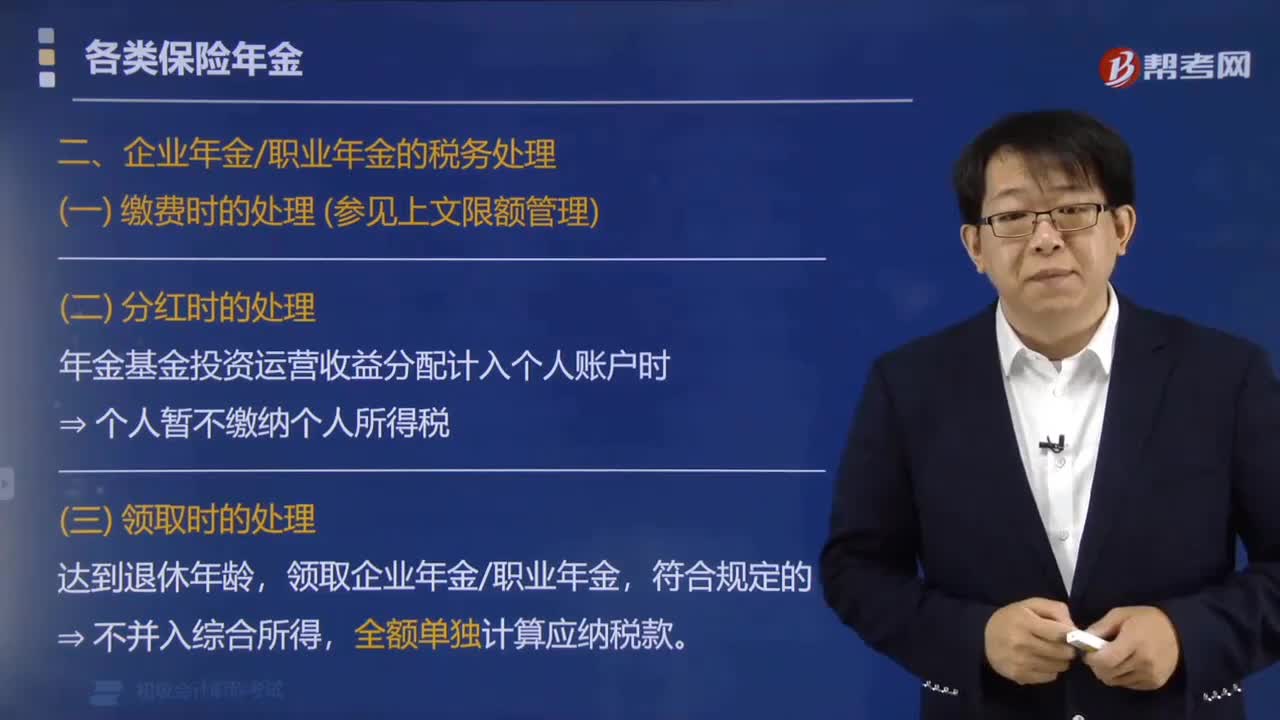

100企业年金、职业年金如何缴纳个人所得税?:企业年金、职业年金如何缴纳个人所得税?①企业和事业单位根据规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金单位缴费部分在计入个人账户时。个人暂不缴纳,②个人根据规定缴付的年金个人缴费部分。在不超过本人缴费工资计税基数的4%标准内的部分暂从当期应纳税所得额中扣除。【提示】以上超过部分并入个人当期工资、薪金所得征税,年金基金投资运营收益分配计入个人账户时。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料