下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

15

154

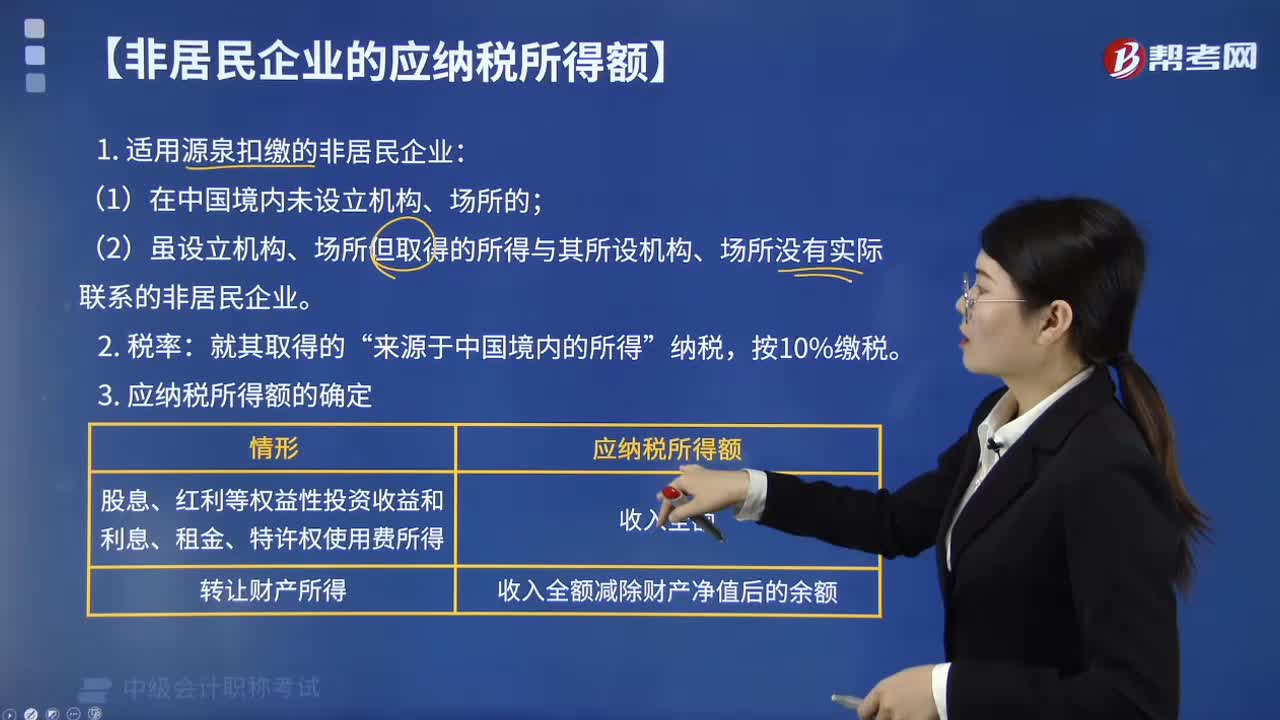

154非居民企业的应纳税所得额如何计算?:非居民企业的应纳税所得额如何计算?或者设立机构、场所但取得的所得预期所设立的机构、场所没有实际联系的,按照下列方法计算其应纳税所得额:(1)股息、红利等权益性投资收益和利息、租金、特许权使用费所得:(2)虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业:3. 应纳税所得额的确定,在中国境内未设立机构、场所的非居民企业从中国境内取得的下列所得中。

41

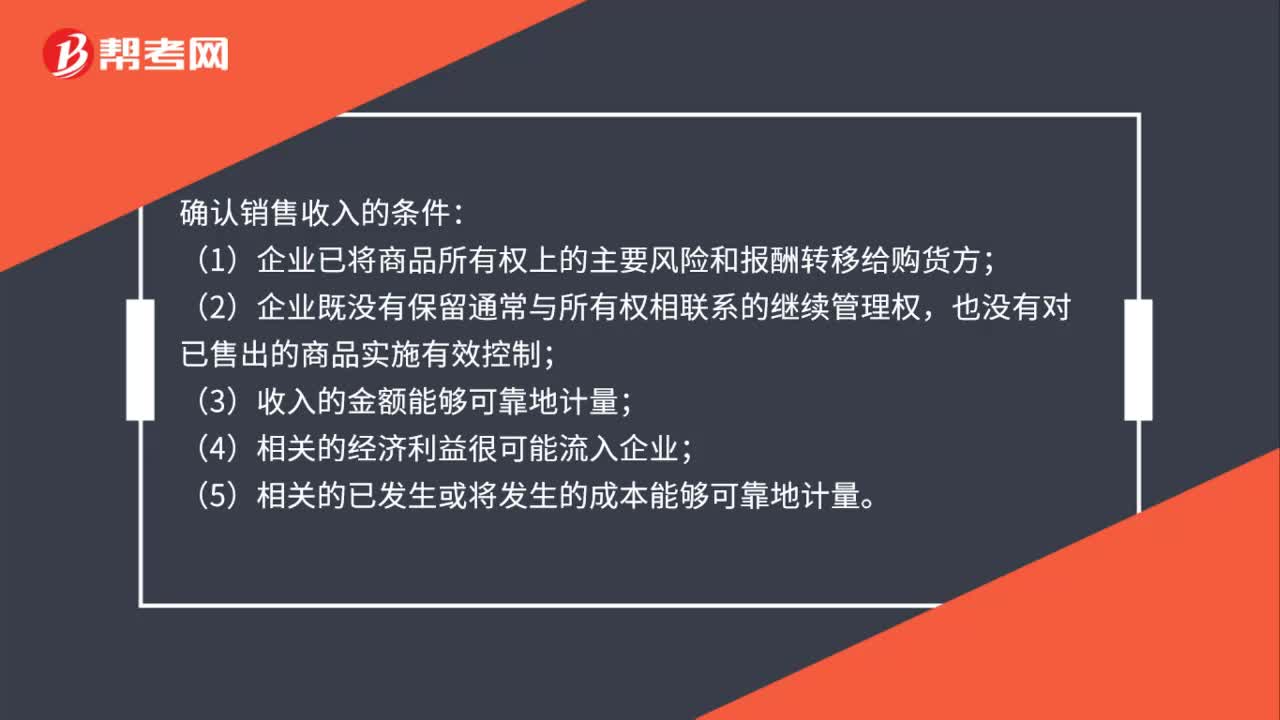

41确认销售收入的条件是什么?:确认销售收入的条件:(1)企业已将商品所有权上的主要风险和报酬转移给购货方;(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;(3)收入的金额能够可靠地计量;(4)相关的经济利益很可能流入企业;(5)相关的已发生或将发生的成本能够可靠地计量。

79

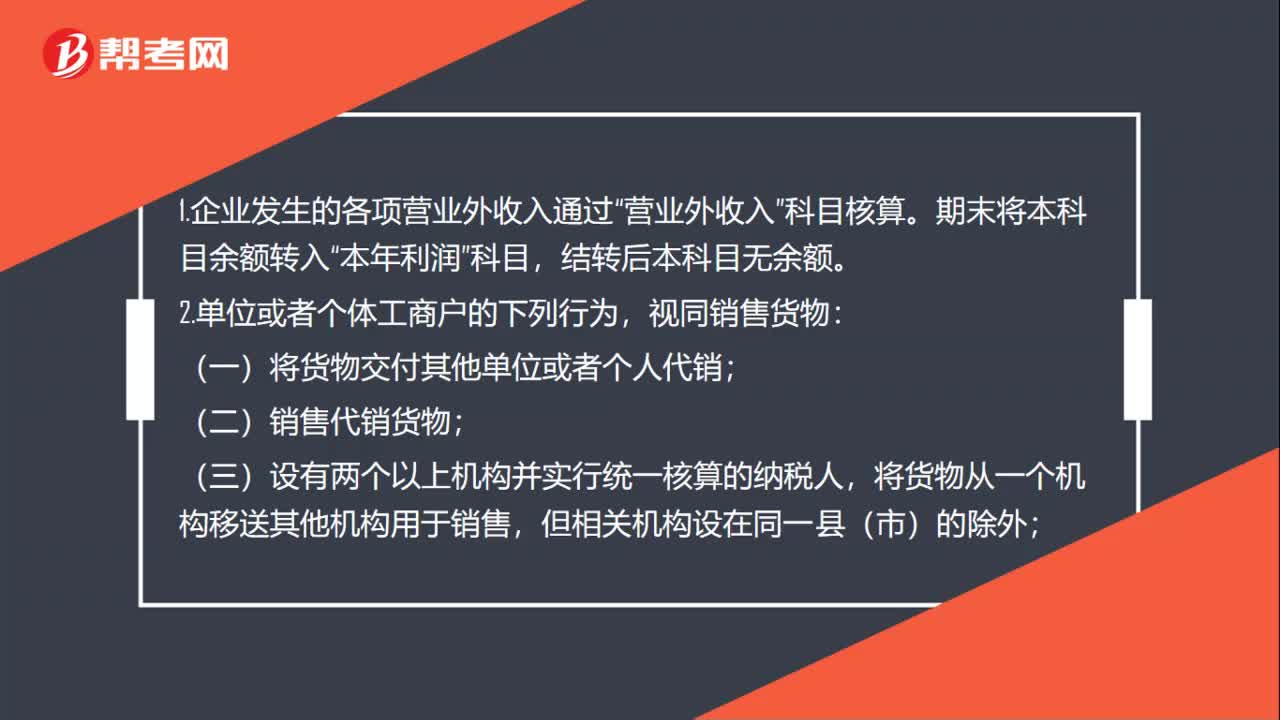

79捐赠何时计入营业外收入、何时属于视同销售?:捐赠何时计入营业外收入、何时属于视同销售?1.企业发生的各项营业外收入通过“视同销售货物:(一)将货物交付其他单位或者个人代销;(二)销售代销货物;(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,(四)将自产或者委托加工的货物用于非增值税应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料