下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、计算应交纳的所得税

C、计提专用基金

D、结存的未分配结余转入事业基金(一般基金)

71

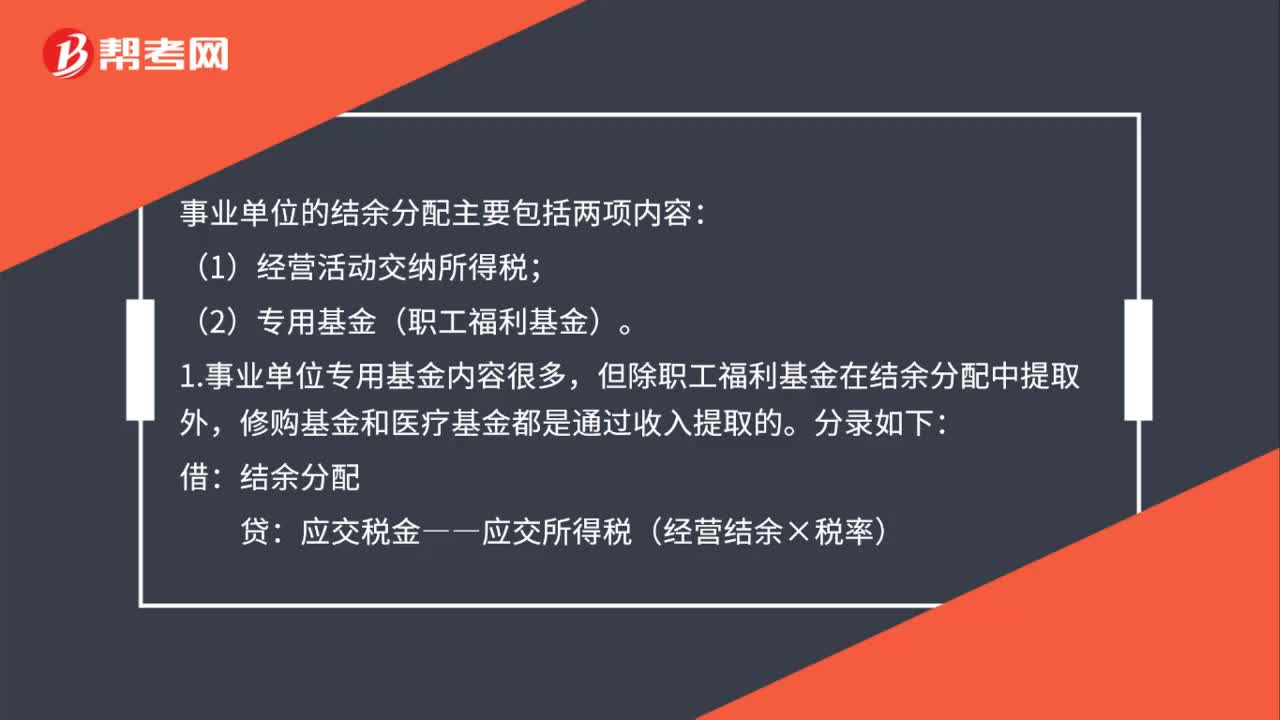

71事业单位的结余分配主要包括哪些内容?:事业单位的结余分配主要包括两项内容:(1)经营活动交纳所得税;1.事业单位专用基金内容很多,但除职工福利基金在结余分配中提取外,修购基金和医疗基金都是通过收入提取的。分录如下:应交税金――应交所得税(经营结余×税率):贷“专用基金——职工福利基金”2.分配后,单位应将当年未分配结余“全数转入”借记”结余分配。贷记“科目。结转后:科目应无余额结余分配贷事业基金——一般基金

29

29结余与结余分配的核算事业单位的结余是什么?:结余与结余分配的核算事业单位的结余:是指事业单位在一定期间各项收入和支出相抵后的余额,包括事业结余和经营结余。(一)事业结余的核算。(1)事业结余是指事业单位在一定期间内除经营收支外各项收支相抵后的余额:事业结余=(财政补助收入+上级补助收入+附属单位缴款+事业收入+其他收入)-(拨出经费+事业支出+上缴上级支出+非经营业务负担的销售税金+对附属单位补助),(二)经营结余的核算“

108

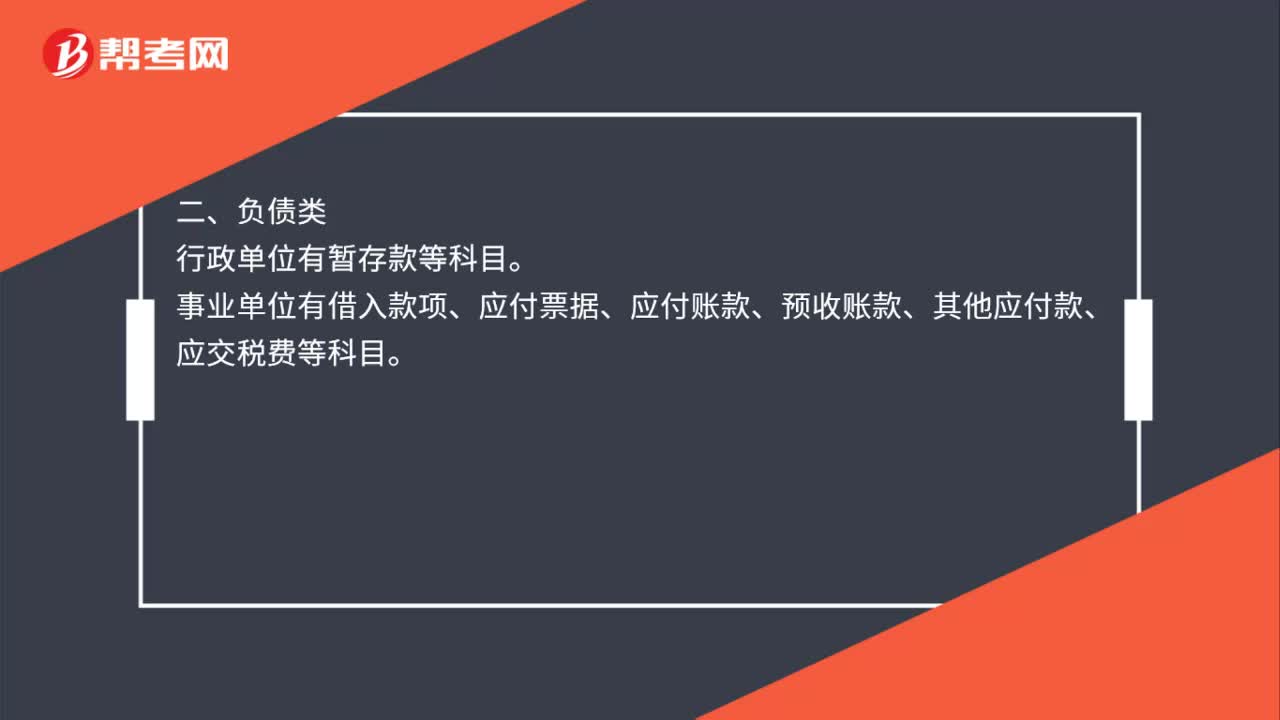

108行政事业单位会计科目有哪些?:行政单位有暂付款、库存材料等科目。事业单位有应收票据、应收账款、预付账款、其他应收款等科目。行政单位有暂存款等科目。事业单位有借入款项、应付票据、应付账款、预收账款、其他应付款、应交税费等科目。行政单位有固定基金、结余等科目。事业单位有事业基金、专用基金、事业结余、经营结余、结余分配等科目。行政单位有拨入经费、预算外资金收入、其他收入等科目事业单位有财政补助收入、上级补助收入等多个科目

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料