下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

666

480

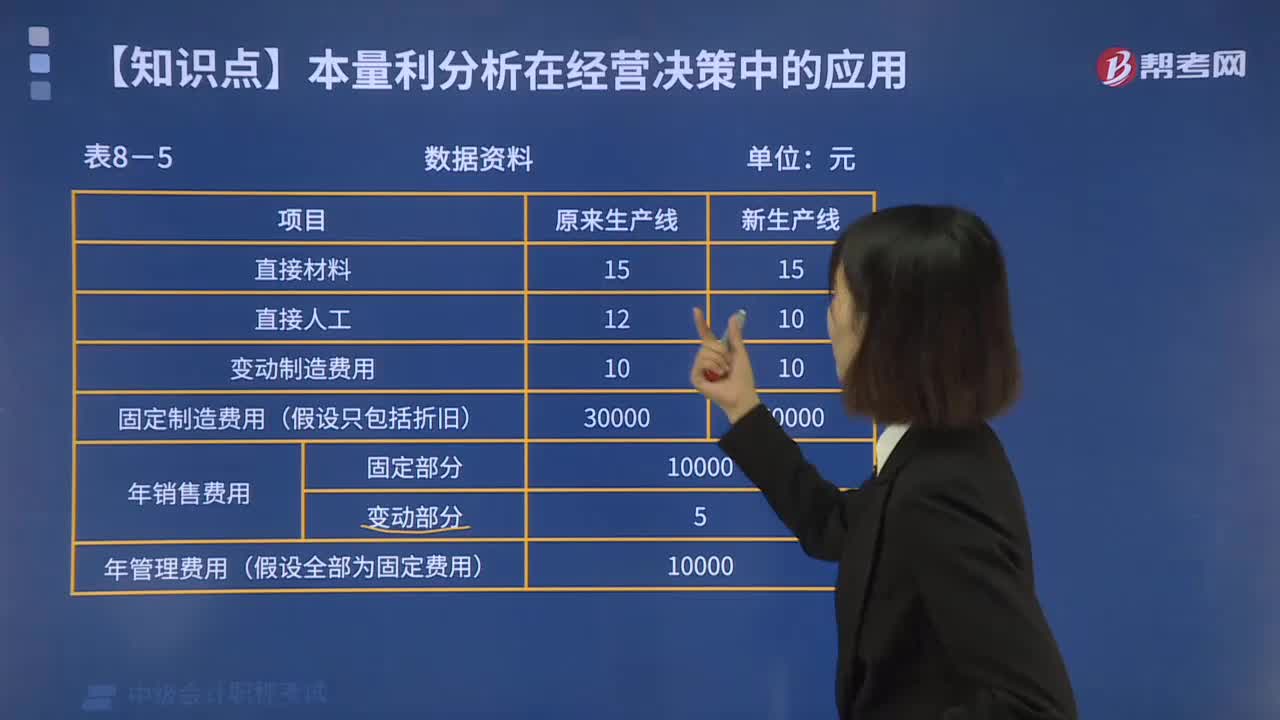

480生产工艺设备的选择如何应用?:需要对作业基础本量利的理论以及方法进行有针对性的引用,短期变动成本和产量产生的关系为正比例关系,其中产量变动针对单位短期变动并不会产生较大的影响。短期的变动成本包括人工、材料以及消耗的费用。【例题】某公司在原有生产线使用年限到期之后,两种生产线生产出来的产品型号、质量相同,(1)计算新旧两种生产线的单位变动成本、固定成本总额、单位边际贡献、盈亏平衡销售量。

31

31一人有限责任公司是什么?:一人有限责任公司是什么?一人有限责任公司简称“或“独股公司”中国《公司法》第五十七条规定。本法所称一人有限责任公司:是指只有一个自然人股东或者一个法人股东的有限责任公司“

50

50公司注销一定要清算吗?:公司注销一定要清算吗?公司注销必须要清算报告,清算报告需要准备《备案确认申请书》,注销必须要登报。根据《中华人民共和国公司法》第一百八十八条的规定:公司清算结束后,清算组应当制作清算报告,报股东会、股东大会或者人民法院确认,并报送公司登记机关,申请注销公司登记,公告公司终止。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料