下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、随同产品出售而单独计价包装物的成本

B、出租包装物的摊销成本

C、销售材料时结转其成本

629

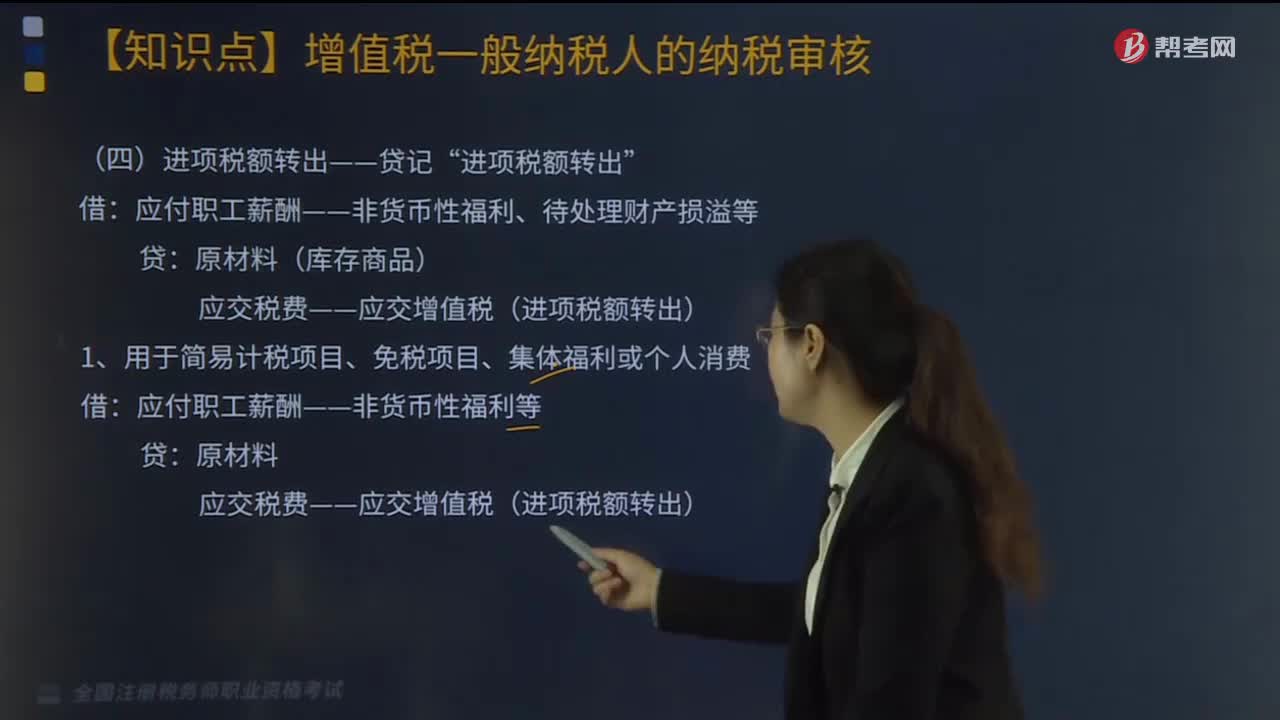

629进项税额转出--贷记“进项税额转出”分几种情况?:进项税额转出--贷记“进项税额转出”分几种情况?

260

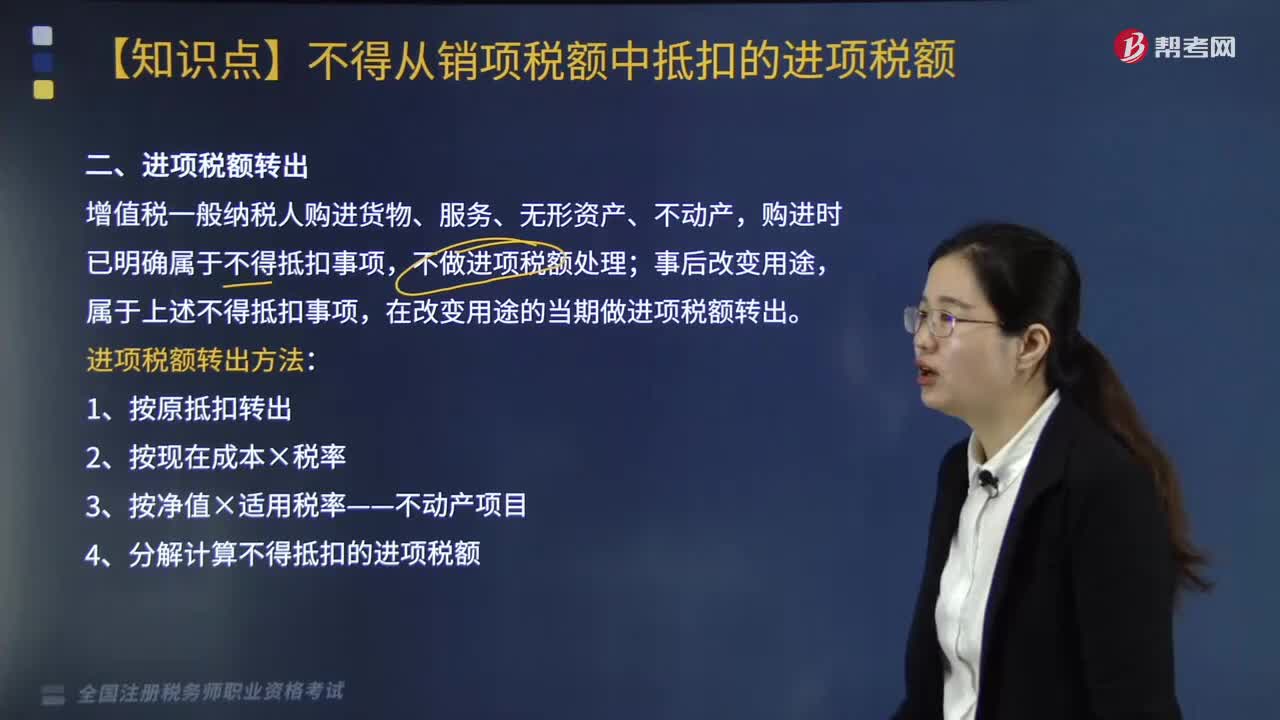

260进项税额转出方法有哪些?:进项税额转出方法有哪些?进项税额转出方法具体如下:3.按净值×适用税率——不动产项目。4.分解计算不得抵扣的进项税额。一、进项税额转出,增值税一般纳税人购进货物、服务、无形资产、不动产,购进时已明确属于不得抵扣事项;属于不得抵扣事项。在改变用途的当期做进项税额转出,取得增值税专用发票注明金额200万元、增值税26万元,取得运费增值税专用发票上注明运费3万元。

350

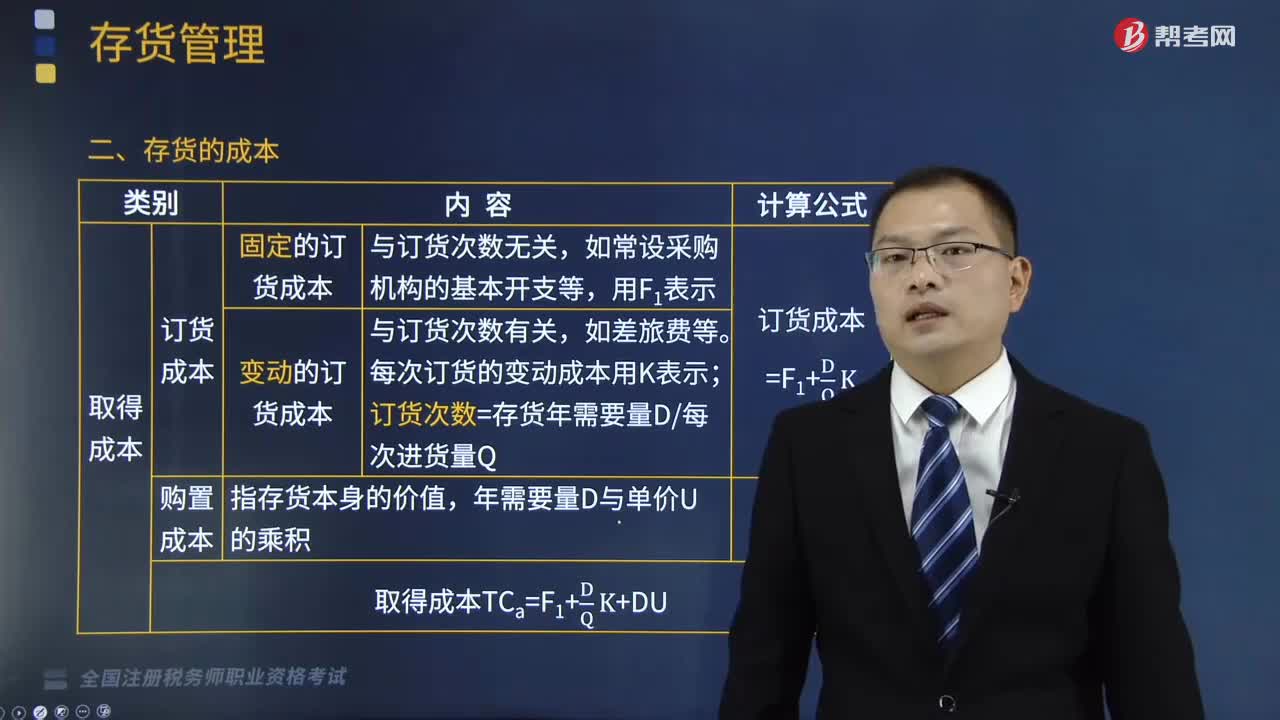

350存货管理的目标是什么?以及存货的成本包括哪些?:以及存货的成本包括哪些?存货是指企业在日常活动中持有以备出售的产成品和商品,在保证生产的前提下尽量减少存货:(二)存货的成本,存货总成本TC=取得成本TCa+储存成本TCc+缺货成本TCs,=固定订货成本F1+变动订货成本(年需求量D每次订货量Q)×单位订货成本K+购置成本DU+固定储存成本F2+变动储存成本[平均存货持有量(Q2) ×单位存储成本Kc]+缺货成本TCs。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料