下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

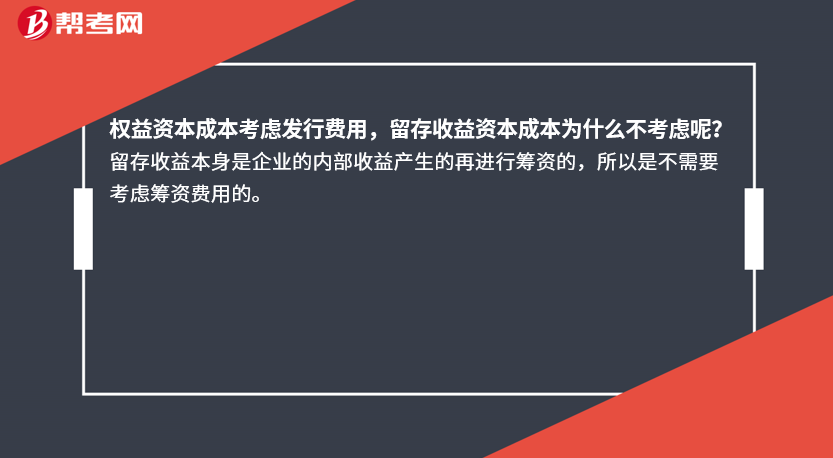

权益资本成本考虑发行费用,留存收益资本成本为什么不考虑呢?

留存收益本身是企业的内部收益产生的再进行筹资的,所以是不需要考虑筹资费用的。

35

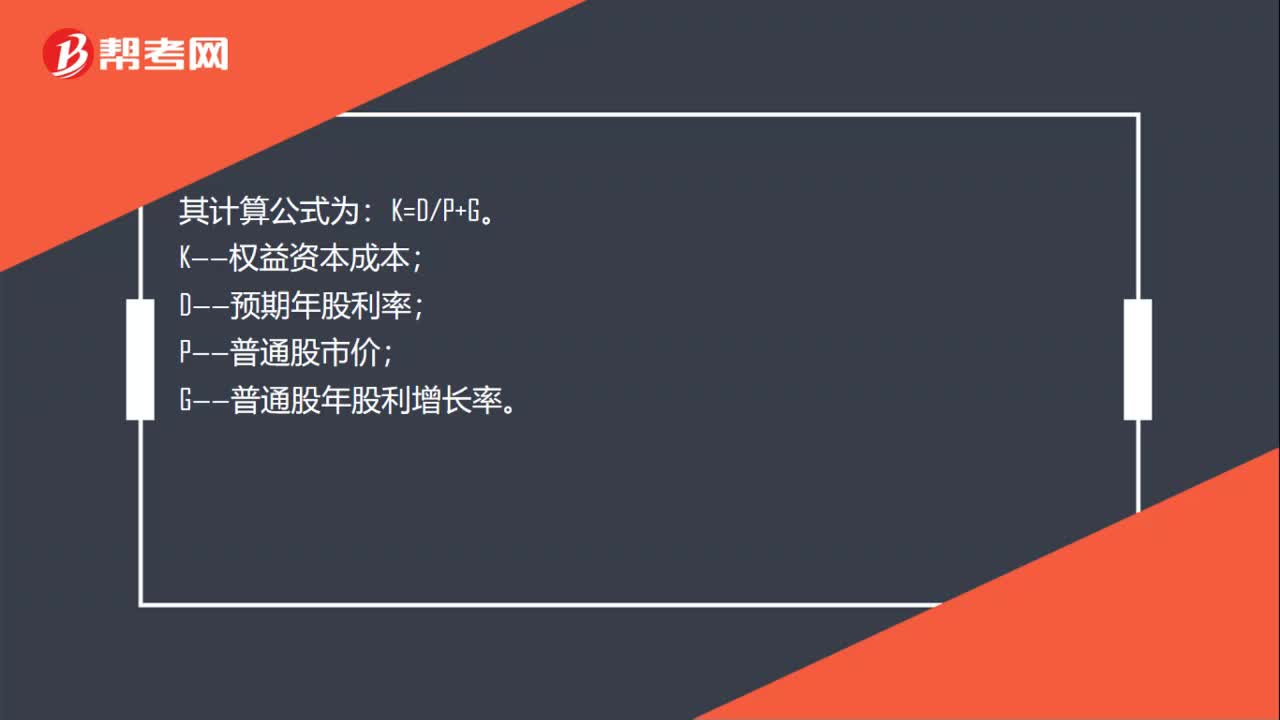

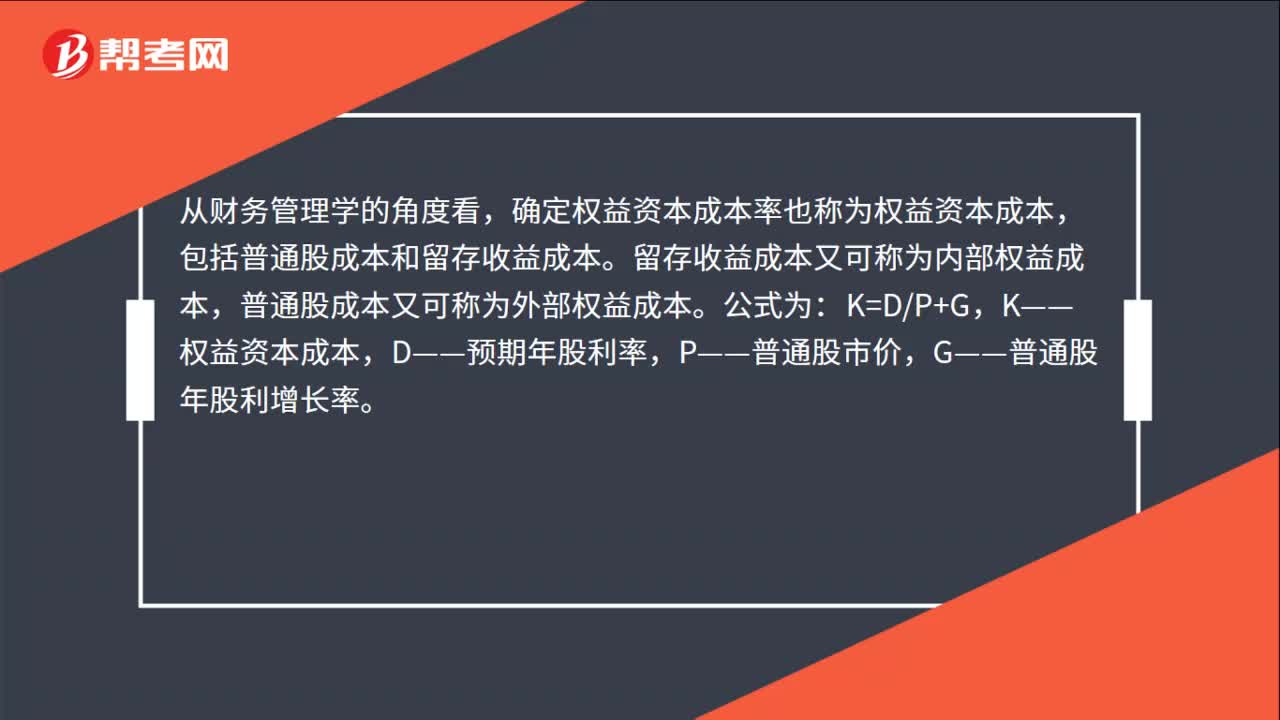

35权益资本成本率如何计算?:权益资本成本率如何计算?从财务管理学的角度看,确定权益资本成本率也称为权益资本成本,包括普通股成本和留存收益成本。留存收益成本又可称为内部权益成本,普通股成本又可称为外部权益成本。其计算公式为:K=DP+G。K——权益资本成本;D——预期年股利率;P——普通股市价;G——普通股年股利增长率。

34

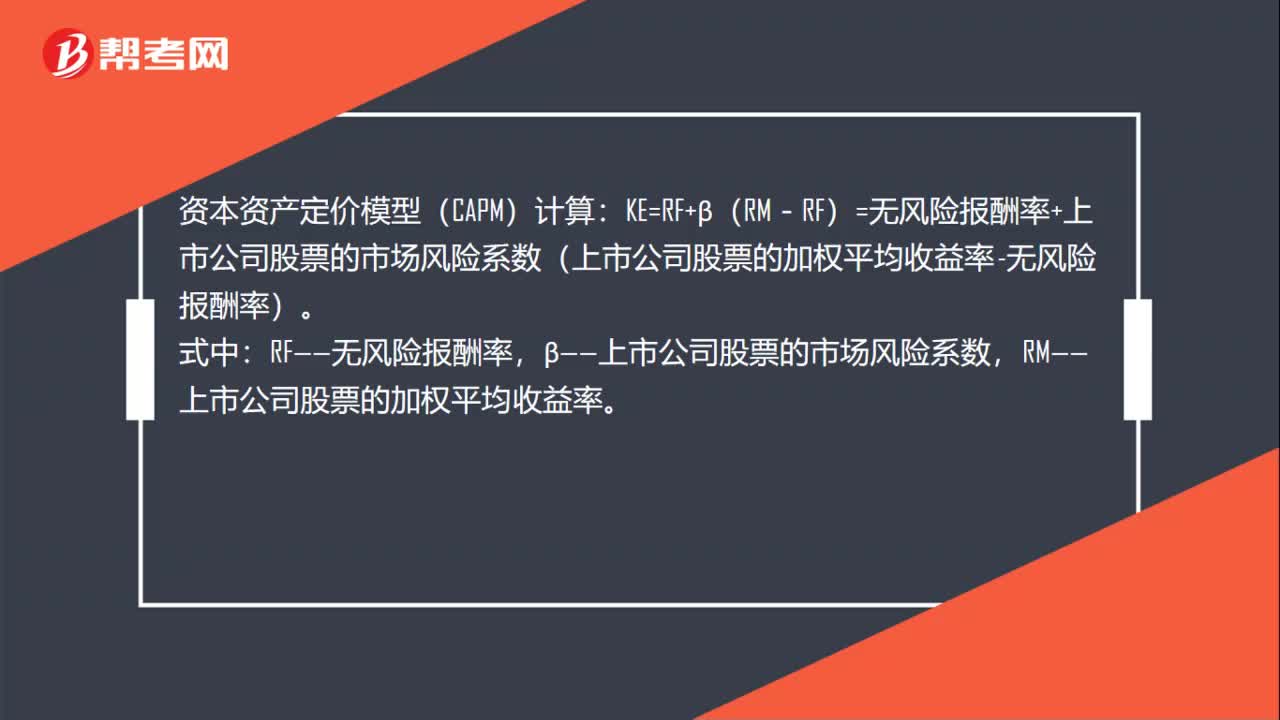

34权益资本成本计算公式什么?:权益资本成本计算公式是什么?资本资产定价模型(CAPM)计算:KE=RF+β(RM-RF)=无风险报酬率+上市公司股票的市场风险系数(上市公司股票的加权平均收益率-无风险报酬率)。式中:RF——无风险报酬率,β——上市公司股票的市场风险系数,RM——上市公司股票的加权平均收益率。

40

40权益资本成本率怎么计算?:权益资本成本率怎么计算?从财务管理学的角度看,确定权益资本成本率也称为权益资本成本,包括普通股成本和留存收益成本。留存收益成本又可称为内部权益成本,普通股成本又可称为外部权益成本。公式为:K=DP+G,K——权益资本成本,D——预期年股利率,P——普通股市价,G——普通股年股利增长率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料