下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

自动控制与手工控制是什么?

自动控制与手工控制是至今为止计算机的自动系统还不能完全替代人为的手工控制,因此企业的相关控制一般为自动控制与手工控制同时进行,共同存在。

20200622153915969.jpg)

自动控制更易于对大流量的交易和数据进行处理。并且因为计算机具有一贯的逻辑性,从而使得自动控制可以提供高信息的及时性、准确性,更易于获取信息,也不容易被绕过。

当自动控制设计了适当的安全控制时,可以使得自动信息系统、数据库及操作系统的职责分离更为有效的实现。

33

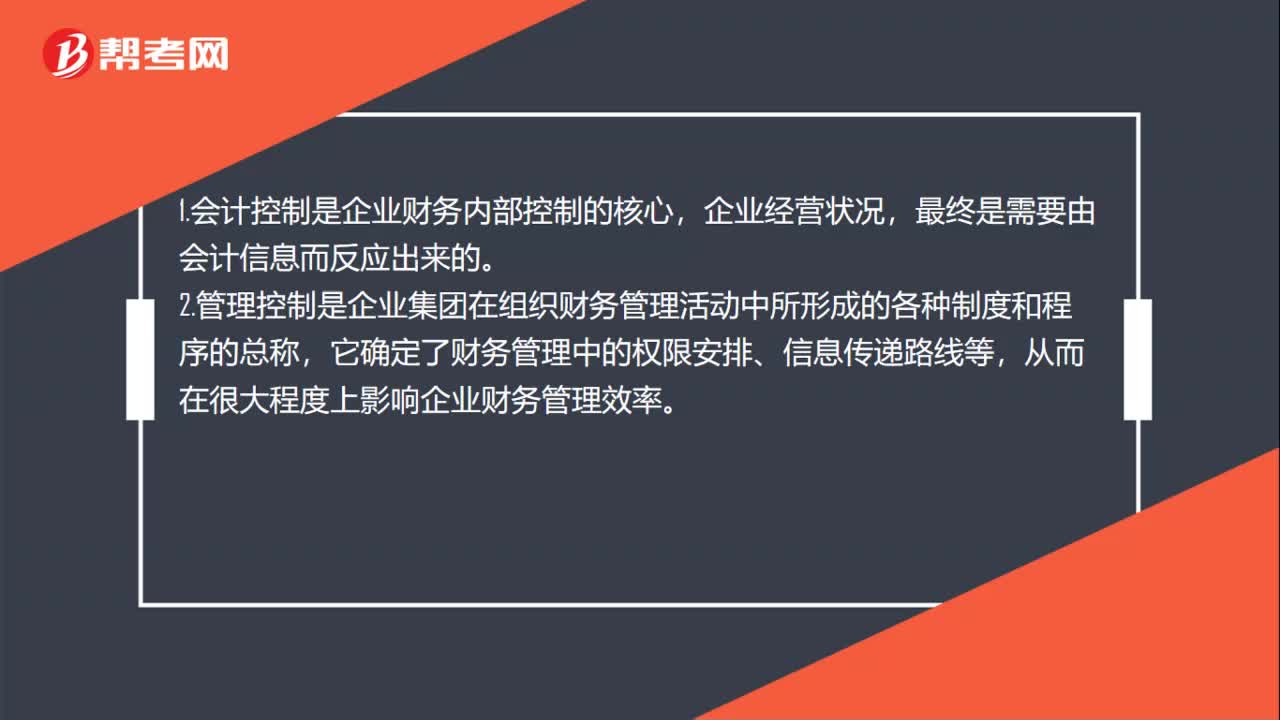

33什么是会计控制和管理控制?:什么是会计控制和管理控制?1.会计控制是企业财务内部控制的核心,企业经营状况,最终是需要由会计信息而反应出来的。2.管理控制是企业集团在组织财务管理活动中所形成的各种制度和程序的总称,它确定了财务管理中的权限安排、信息传递路线等,从而在很大程度上影响企业财务管理效率。

90

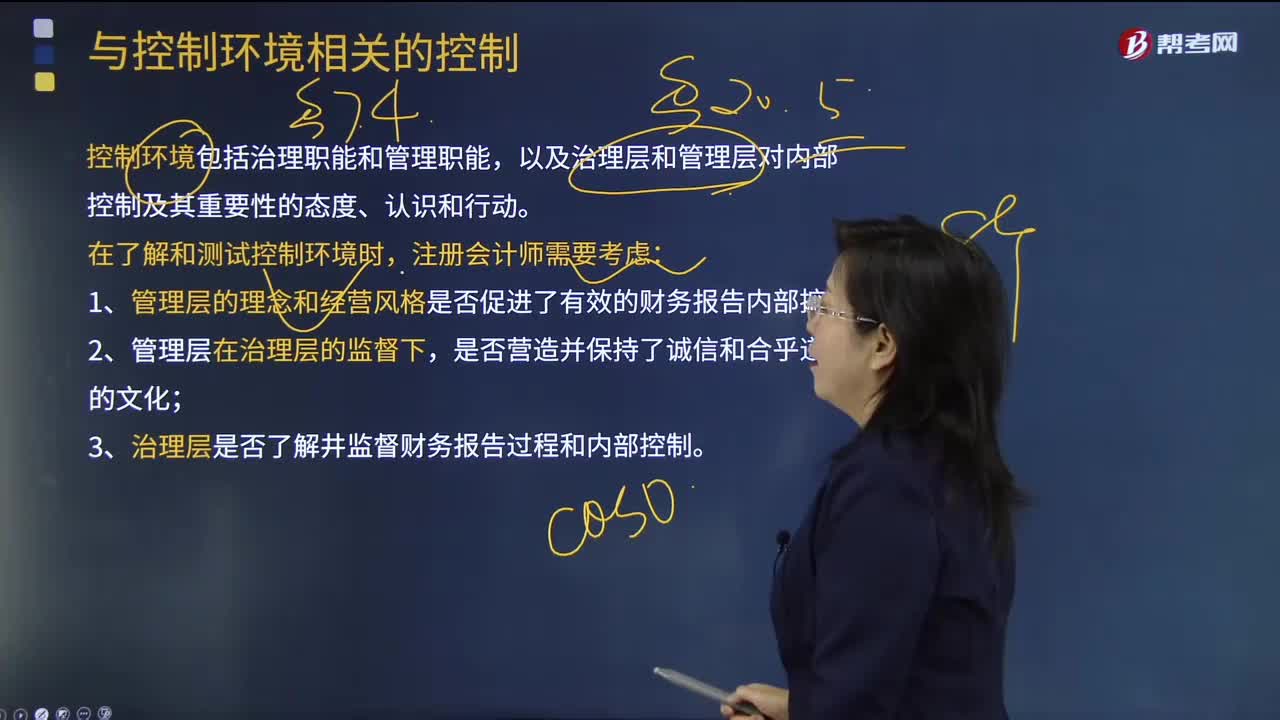

90注册会计师了解和测试控制环境时,需要考虑什么?:注册会计师了解和测试控制环境时,控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和行动。控制环境设定了被审计单位的内部控制基调,影响员工的内部控制意识。良好的控制环境是实施有效内部控制的基础。在了解和评价控制环境时,注册会计师需要考虑与控制环境有关的各个要素及其相互联系。在了解和测试控制环境时,1.管理层的理念和经营风格是否促进了有效的财务报告内部控制;

51

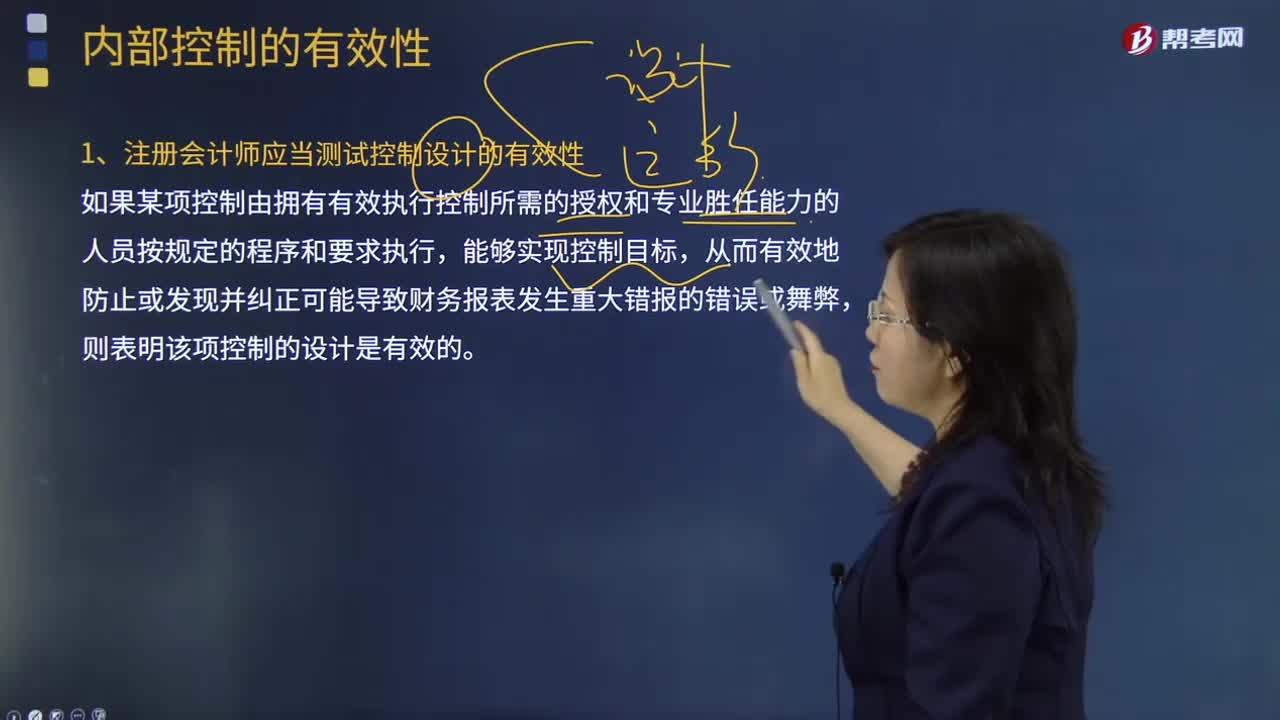

51注册会计师是否应当测试控制设计的有效性呢?:注册会计师是否应当测试控制设计的有效性呢?如果某项控制由拥有有效执行控制所需的授权和专业胜任能力的人员按规定的程序和要求执行,注册会计师在评价负责财务报告及相关控制的人员的专业胜任能力时,注册会计师获取的有关控制运行有效性的审计证据包括:(1)控制在所审计期间的相关时点是如何运行的;【例题·多选题】在测试控制运行的有效性时,注册会计师应当从下列方面获取关于控制是否有效运行的审计证据(。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料