下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

预付货款业务不多可通过“应付账款”科目核算预付账款业务吗?

在预付货款业务不多的企业,也可以通过“应付账款”科目核算预付账款业务。企业在预付时借记“应付账款”科目,收到采购的商品后再予冲销。但是,在这种处理方法下,“应付账款”的某些明细账户可能会出现借方余额。在期末,应付账款明细账的借方余额应在资产负债表中列作资产项目,而各明细账的贷方余额才列为负债。

20200624172042331.jpg)

22

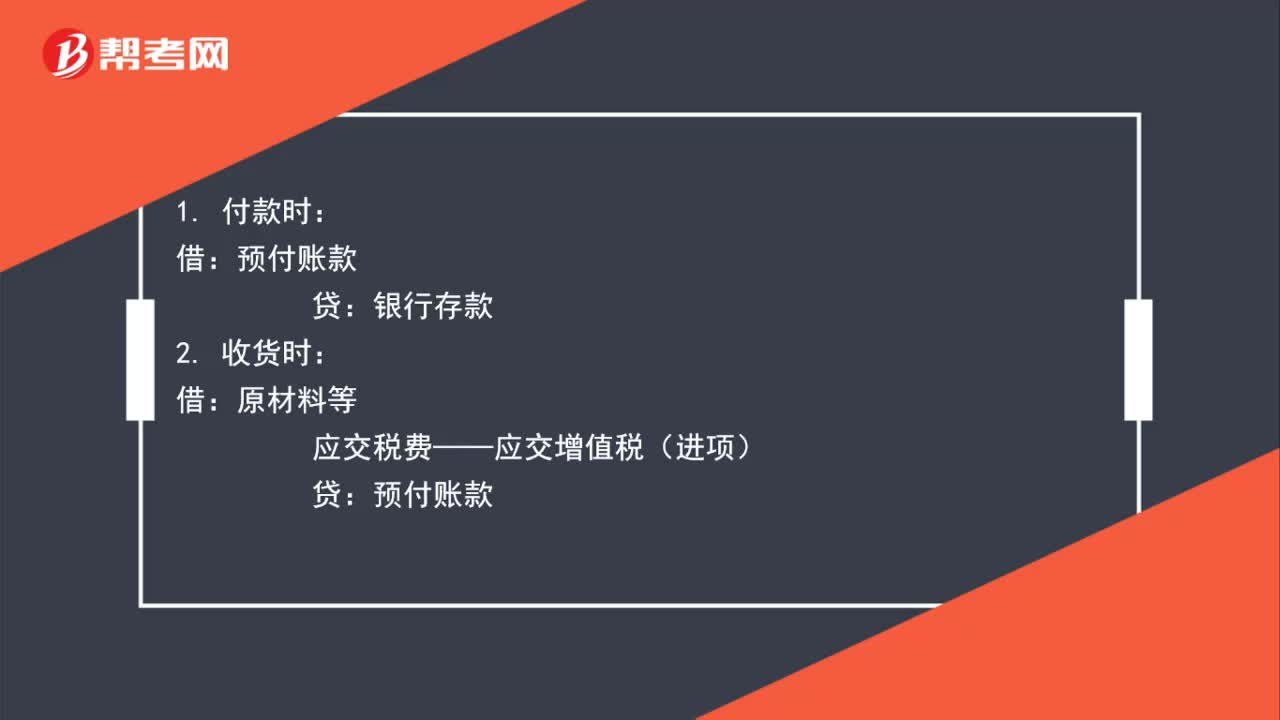

22预付账款会计分录怎么做?:预付账款会计分录怎么做?预付账款:银行存款:2. 收货时:借原材料等应交税费——应交增值税(进项)贷预付账款

25

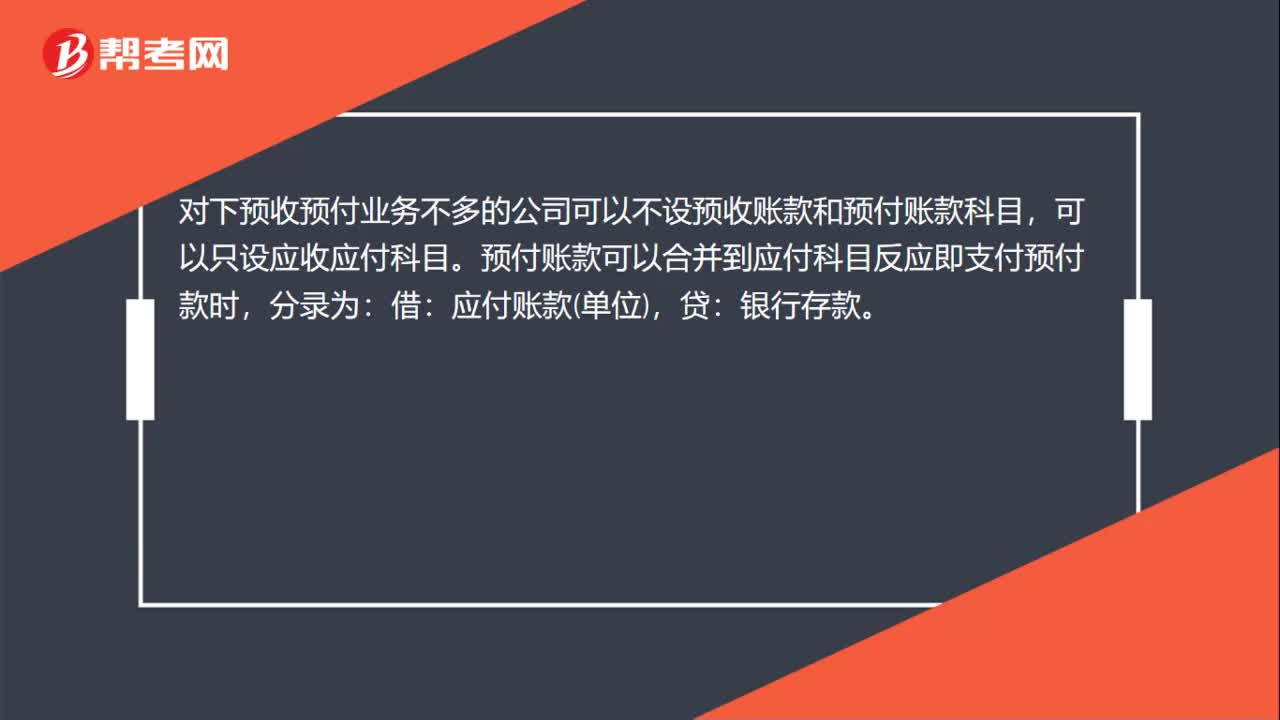

25预付账款和应付账款怎么合并?:预付账款和应付账款怎么合并?对下预收预付业务不多的公司可以不设预收账款和预付账款科目,可以只设应收应付科目。预付账款可以合并到应付科目反应即支付预付款时,分录为:借:应付账款单位,贷:银行存款。

102

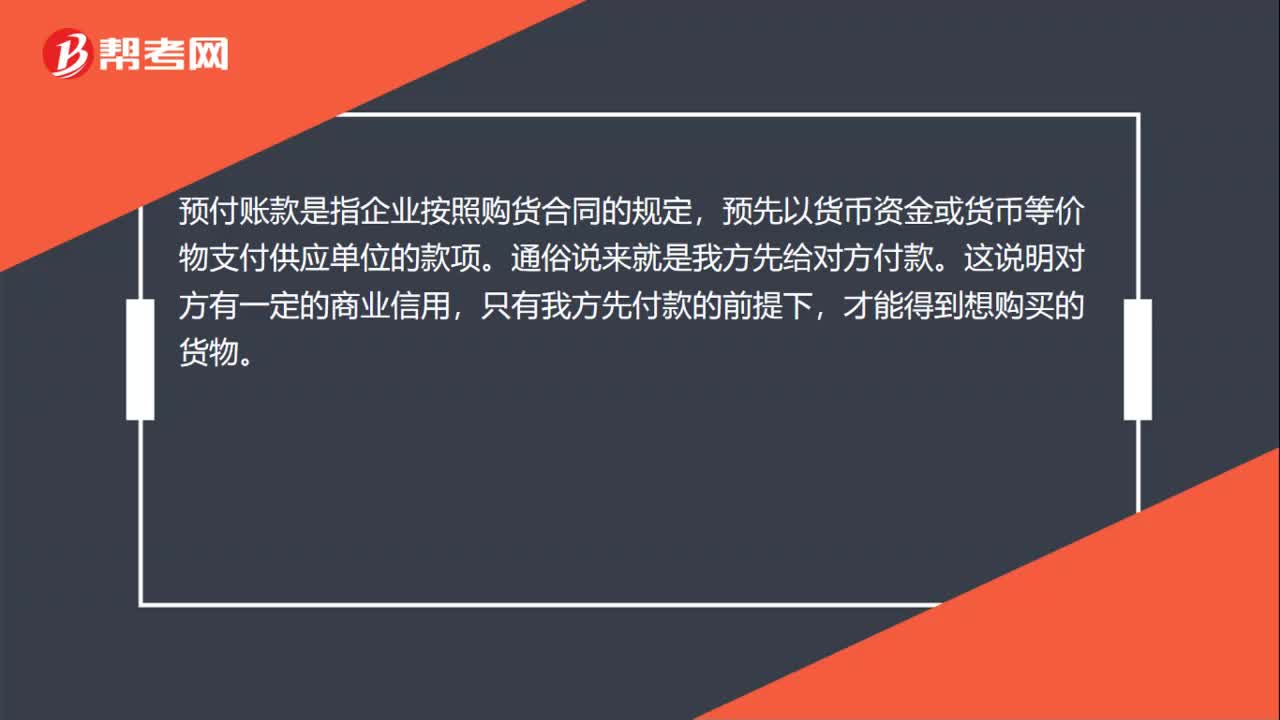

102应付账款与预付账款的区别?:应付账款与预付账款的区别:应付账款是企业应支付但尚未支付的手续费和佣金。或我方付部分款项就可以得要需要的的货物,预付账款是指企业按照购货合同的规定。预先以货币资金或货币等价物支付供应单位的款项。应付账款是属于负债类的科目,取得货物与支付款项在时间上不统一,期末余额会在贷方,如果其期末余额在借方。说明公司多付了购买货物款项。需要在资产负债表中的预付款项科目中有所反应,预付账款是属于资产类的科目。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料