下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

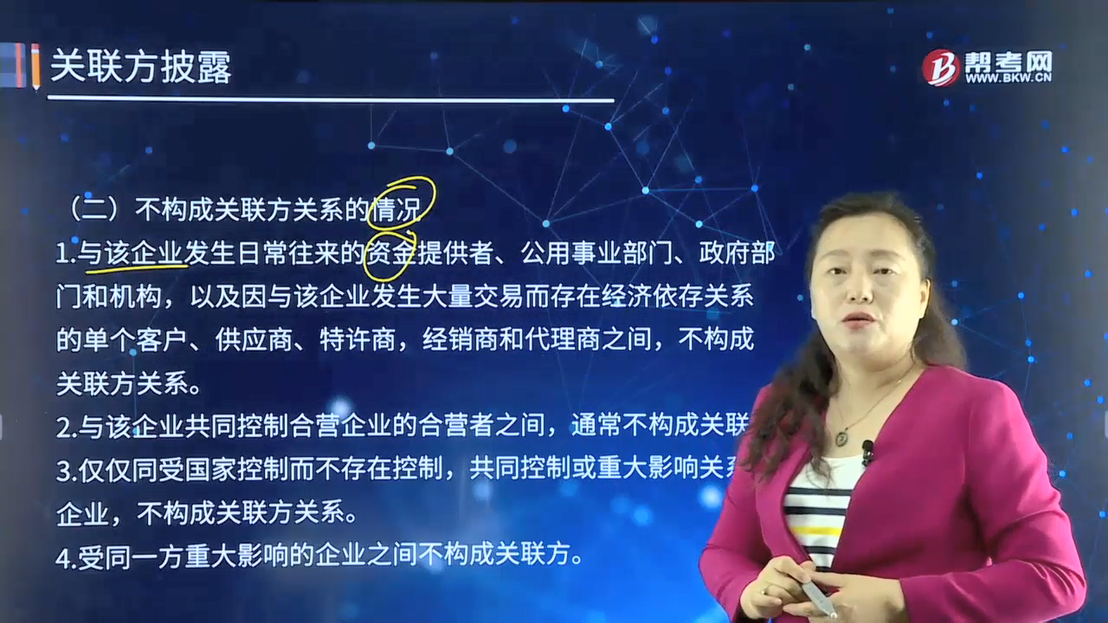

财务报表附注中,不构成关联方关系的情况有哪些?

关联方关系的存在是以控制、共同控制或重大影响为前提条件的。一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制的,构成关联方。

1.与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构,以及因与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商,经销商和代理商之间,不构成关联方关系。

2.与该企业共同控制合营企业的合营者之间,通常不构成关联方。

3.仅仅同受国家控制而不存在控制,共同控制或重大影响关系的企业,不构成关联方关系。

4.受同一方重大影响的企业之间不构成关联方。

下面我们来做三道注册会计师考试真题,加深对这个知识点的印象,以便同学们能够百战不殆!

【2016年注册会计师考试真题】下列各方中,不构成江海公司关联方的是( )。(2016年)

A.江海公司外聘的财务顾问甲公司

B.江海公司总经理之子控制的乙公司

C.与江海公司同受集团公司(红光公司)控制的丙公司

D.江海公司拥有15%股权并派出一名董事的被投资单位丁公司

【答案】A

【解析】江海公司与外聘的财务顾问甲公司只是发生业务往来的两个公司,与控制、共同控制和重大影响无关。

【2014年注册会计师考试真题】不考虑其他因素,下列单位和个人中属于甲公司关联方的有( )。

A.甲公司的联营企业

B.甲公司控股股东的财务总监

C.甲公司的合营企业的另一合营方

D.持有甲公司5%股权且向甲公司派有一名董事的股东

【答案】ABD

【解析】与该企业共同控制合营企业的合营者之间通常不构成关联方关系,选项C错误。

【2012年注册会计师考试真题】下列各项中,不构成甲公司关联方的是( )。

A.甲公司的母公司的关键管理人员

B.与甲公司控股股东关系密切的家庭成员

C.与甲公司受同一母公司控制的其他公司

D.与甲公司常年发生交易而存在经济依存关系的代销商

【答案】D

【解析】与甲公司常年发生交易而存在经济依存关系的代销商,不构成甲公司关联方。

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

236

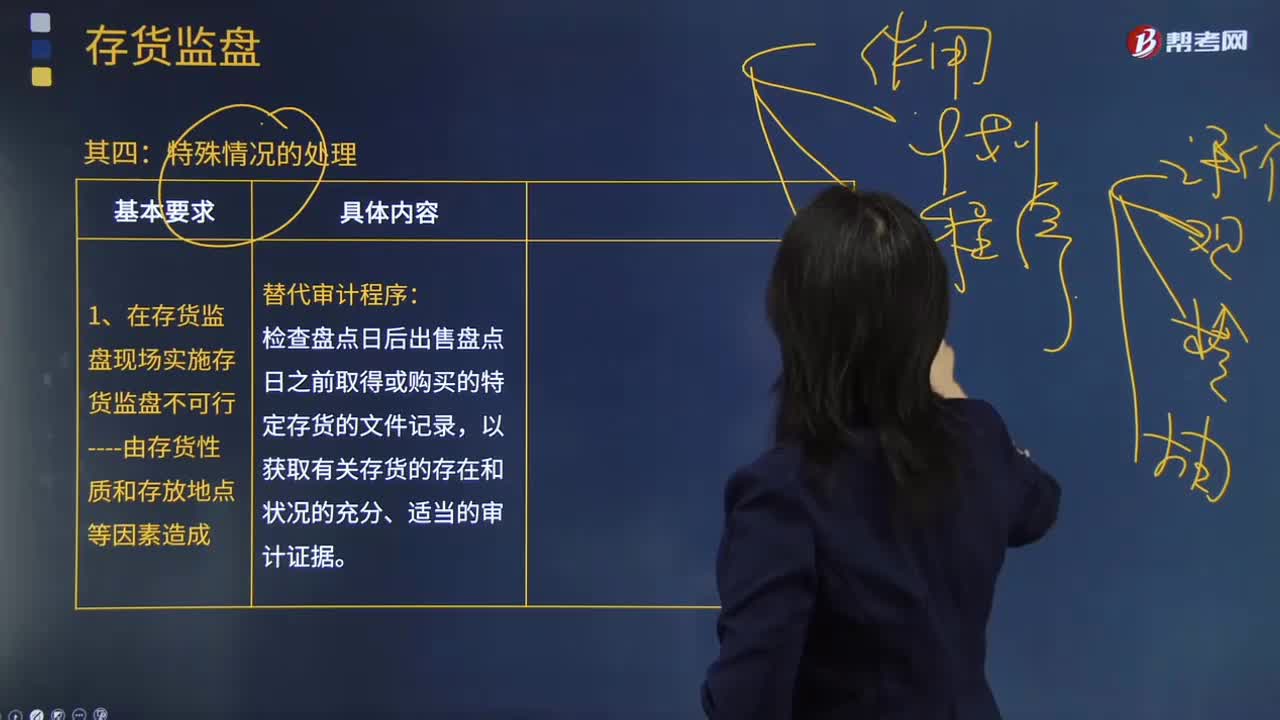

236注册会计师在哪些情况下实施存货监盘是不可行的?:注册会计师在哪些情况下实施存货监盘是不可行的?实施存货监盘可能是不可行的。存货存放在对注册会计师的安全有威胁的地点。对注册会计师带来不便的一般因素不足以支持注册会计师作出实施存货监盘不可行的决定。不能作为注册会计师省略不可替代的审计程序或满足于说服力不足的审计证据的正当理由。如果在存货盘点现场实施存货监盘不可行。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料