下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业转让股权如何纳税呢?

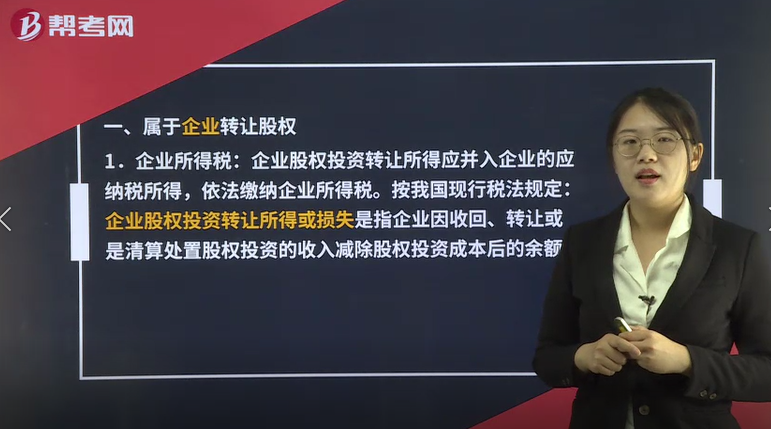

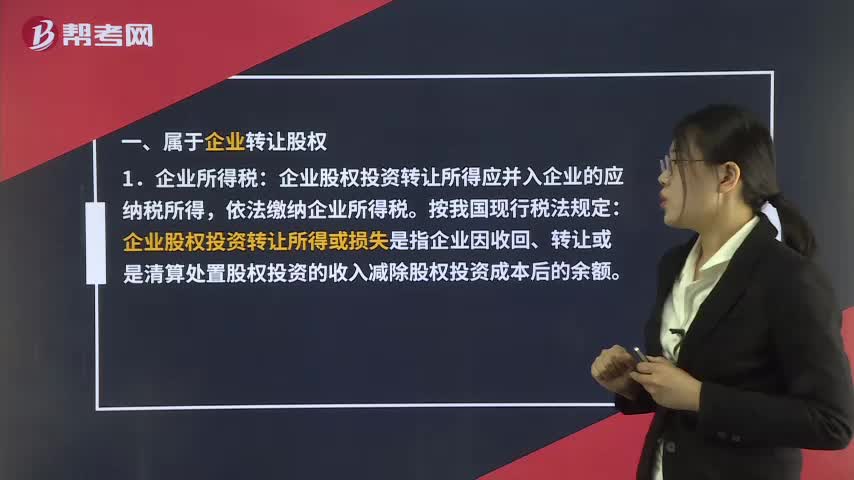

一、属于企业转让股权

1.企业所得税:企业法人股东:企业股权投资转让所得应并入企业的应纳税所得,依法缴纳企业所得税。按我国现行税法规定:企业股权投资转让所得或损失是指企业因收回、转让或是清算处置股权投资的收入减除股权投资成本后的余额。

企业股权投资转让所得应并入企业的应纳税所得,依法缴纳企业所得税。被投资企业对投资方的分配支付额,如果超过被投资企业的累计未分配利润和累计盈余公积金而低于投资方的投资成本的,视为投资回收,应冲减投资成本;超过投资成本的部分视为投资方企业的股权转让所得,应并入企业的应纳税所得,依法缴纳企业所得税。

2.印花税:非上市公司不以股票形式发生的企业股权转让行为,属于财产所有权转让行为,应按照产权转移书据缴纳印花税。印花税税目税率表第十一项规定,产权转移书据应按所载金额的万分之五贴花。

二、属于个人股权转让

1.个人所得税:根据《中华人民共和国个人所得税法》及其实施条例的规定,原股东取得股权转让所得,应按“财产转让所得”项目征收个人所得税。

如股权转让方是个人,需要交纳个人所得税。交纳标准:按照转让成交价减去当初出资价和费用,按照此差额的20%交纳个人所得税;

2.印花税:企业企业股权转让所立的书据,双方按照产权转移就股权转让书据计贴印花税。适用税率为书据所载金额5‰。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

173

173企业转让股权如何纳税呢?:企业转让股权如何纳税呢?一、属于企业转让股权:企业股权投资转让所得或损失是指企业因收回、转让或是清算处置股权投资的收入减除股权投资成本后的余额,企业股权投资转让所得应并入企业的应纳税所得。如果超过被投资企业的累计未分配利润和累计盈余公积金而低于投资方的投资成本的,超过投资成本的部分视为投资方企业的股权转让所得,应并入企业的应纳税所得。依法缴纳企业所得税:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料