下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

311

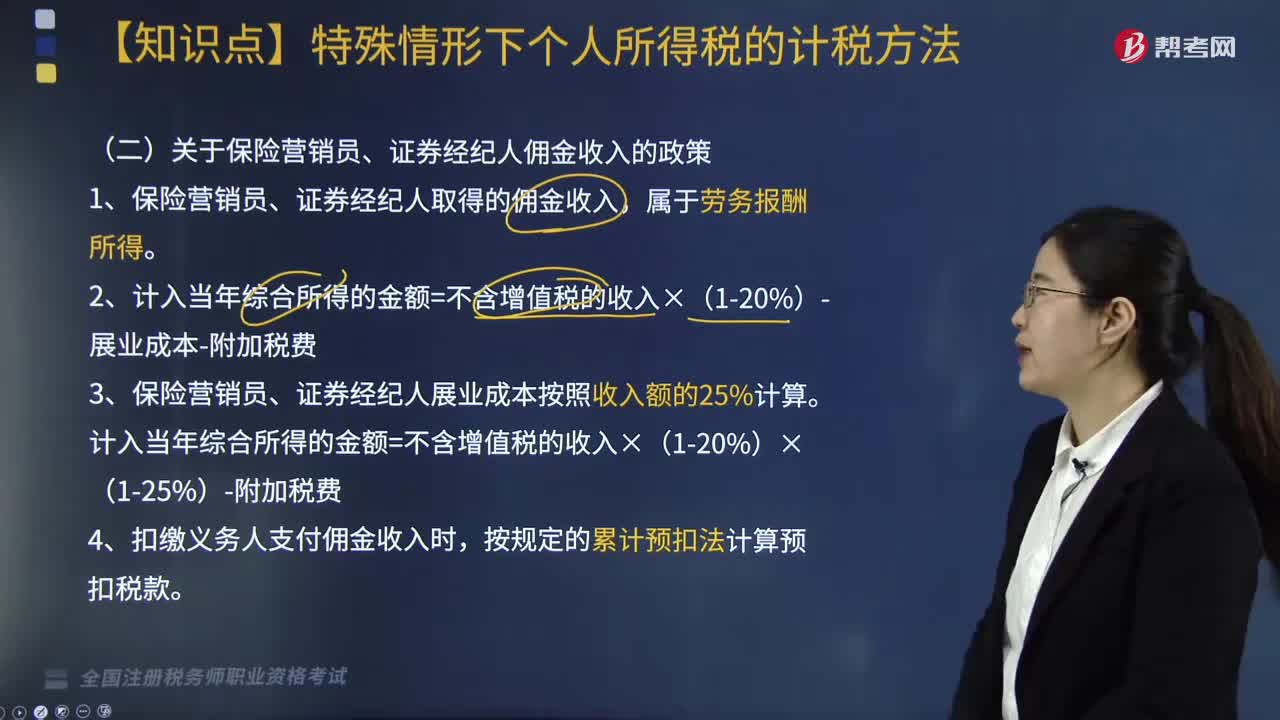

311保险营业员、证券经纪人佣金收入如何计税?:保险营业员、证券经纪人佣金收入如何计税?

178

178关于保险营销员、证券经纪人佣金收入的政策包括哪些内容?:关于保险营销员、证券经纪人佣金收入的政策包括哪些内容?保险营销员、证券经纪人取得的佣金收入,收入额减去展业成本以及附加税费后,保险营销员、证券经纪人展业成本按照收入额的25%计算。扣缴义务人向保险营销员、证券经纪人支付佣金收入时,应按照《个人所得税扣缴申报管理办法(试行)》规定的累计预扣法计算预扣税款。2. 计入当年综合所得的金额=不含增值税的收入×(1-20%)-展业成本-附加税费。

121

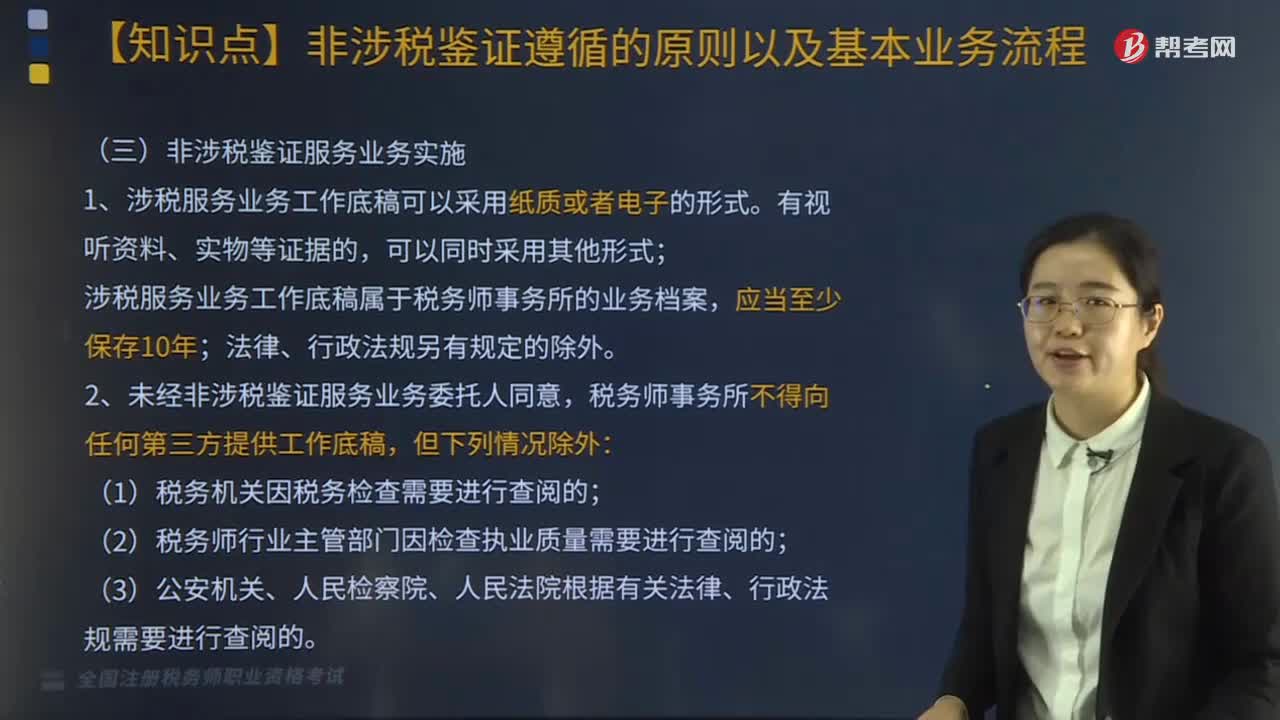

121非涉税鉴证服务业务计划是什么?具体如何实施?:非涉税鉴证服务业务计划是什么?非涉税鉴证服务业务计划是指税务师作为项目负责人承办税务服务业务,税务师事务所应当指派胜任受托涉税服务业务的税务师,非涉税鉴证服务业务实施。1、涉税服务业务工作底稿可以采用纸质或者电子的形式,涉税服务业务工作底稿属于税务师事务所的业务档案;2、未经非涉税鉴证服务业务委托人同意,税务师事务所不得向任何第三方提供工作底稿:(1)税务机关因税务检查需要进行查阅的;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料