下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、公司雇员以非上市公司股票期权形式取得的所得,暂不征收个人所得税

443

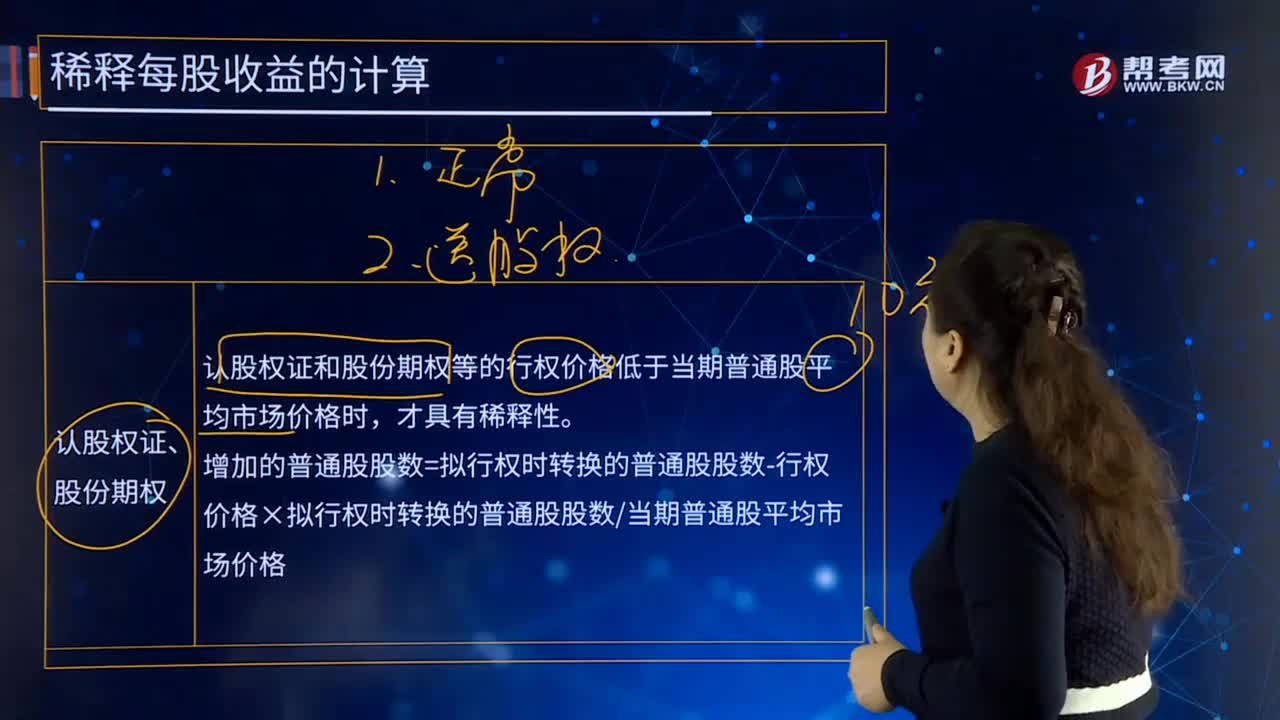

443什么情况下认股权证和股份期权具有稀释性?:什么情况下认股权证和股份期权具有稀释性?认股权证和股份期权等的行权价格低于当期普通股平均市场价格时,增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数当期普通股平均市场价格,每份认股权证可以在行权日以7元的价格认购本公司1股新发的股份:A.盈利企业认股权证的行权价格低于当期普通股平均市场价格时,B.盈利企业认股权证的行权价格高于当期普通股平均市场价格时。

113

113合并财务报表中不丧失控制权情况下如何部分处置子公司股权?:合并财务报表中不丧失控制权情况下如何部分处置子公司股权?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。确认处置损益;长期股权投资(按处置比例结转),处置价款与处置长期股权投资相对应享有子公司自购买日持续计算的净资产份额之间的差额。应当调整资本公积(股本溢价)。合并报表中不确认新的商誉(原商誉保持不变)或损益:

89

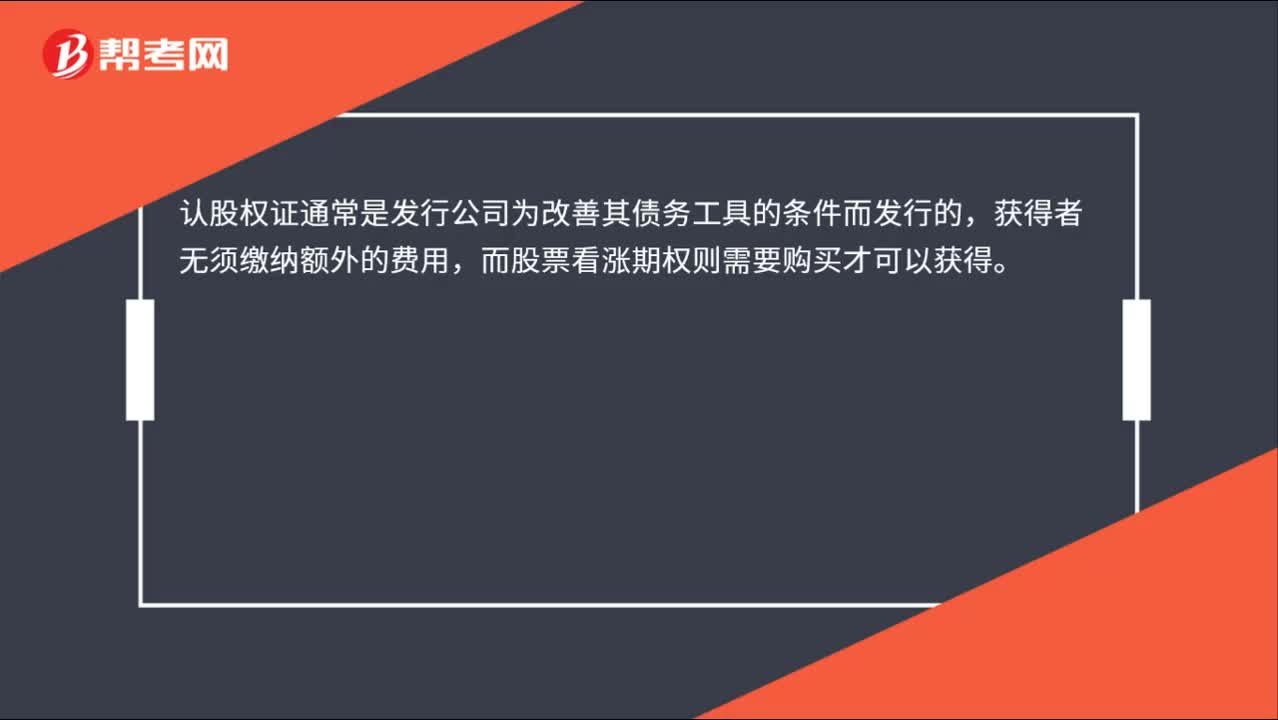

89认股权证与股票看涨期权的区别是什么?:认股权证与股票看涨期权的区别是什么?看涨期权行权时,其股票来自二级市场,而当认股权证执行时,股票是新发股票;认股权证的执行会引起股份数的增加,从而稀释每股收益和股价。看涨期权不存在稀释问题,标准化的期权合约,只是与发行方结清价差,认股权证通常是发行公司为改善其债务工具的条件而发行的,而股票看涨期权则需要购买才可以获得。看涨期权时间短,认股权证期限长,布莱克-斯科尔斯模型没有股利支付。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料