下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在权益性证券发行有溢价的情况下,自溢价收入中扣除

在权益性证券发行无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积和未分配利润

167

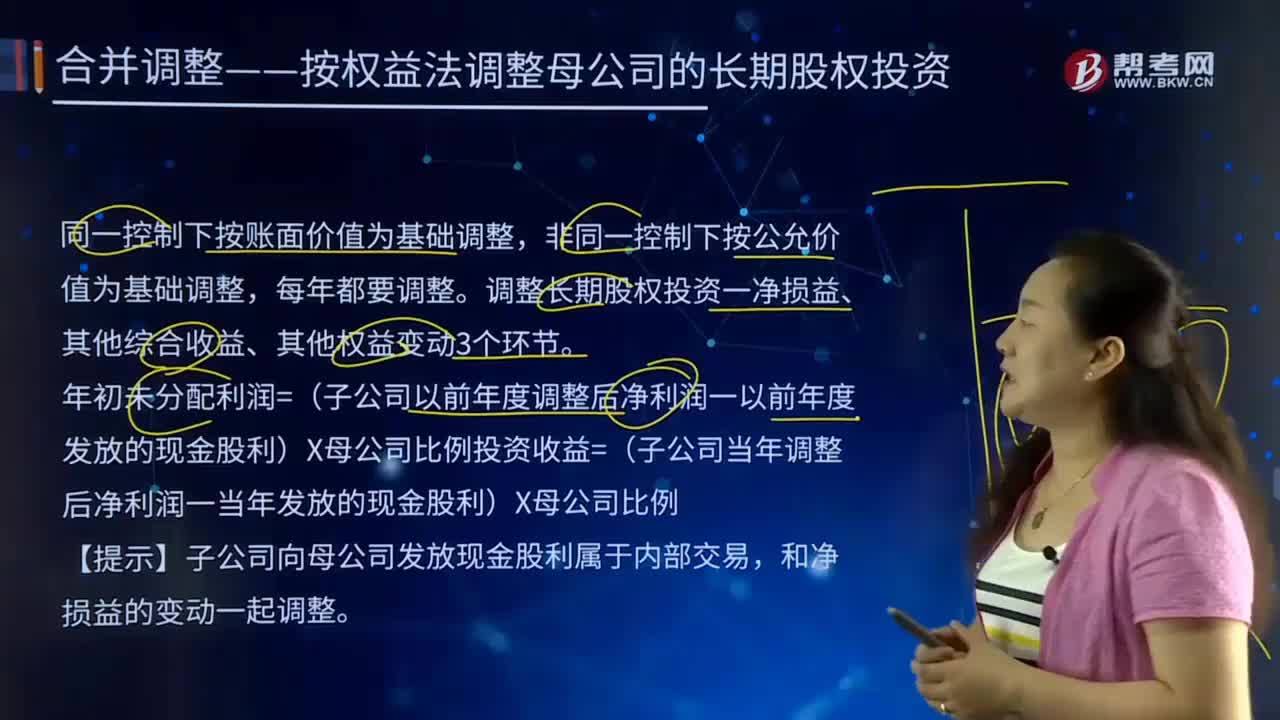

167合并报表中合并调整——按权益法调整母公司的长期股权投资的主要内容是什么?:合并报表中合并调整——按权益法调整母公司的长期股权投资的主要内容是什么?同一控制下按账面价值为基础调整,调整长期股权投资一净损益、其他综合收益、其他权益变动3个环节。年初未分配利润=(子公司以前年度调整后净利润一以前年度发放的现金股利)×母公司比例投资收益=(子公司当年调整后净利润一当年发放的现金股利)×母公司比例。【提示】子公司向母公司发放现金股利属于内部交易。

153

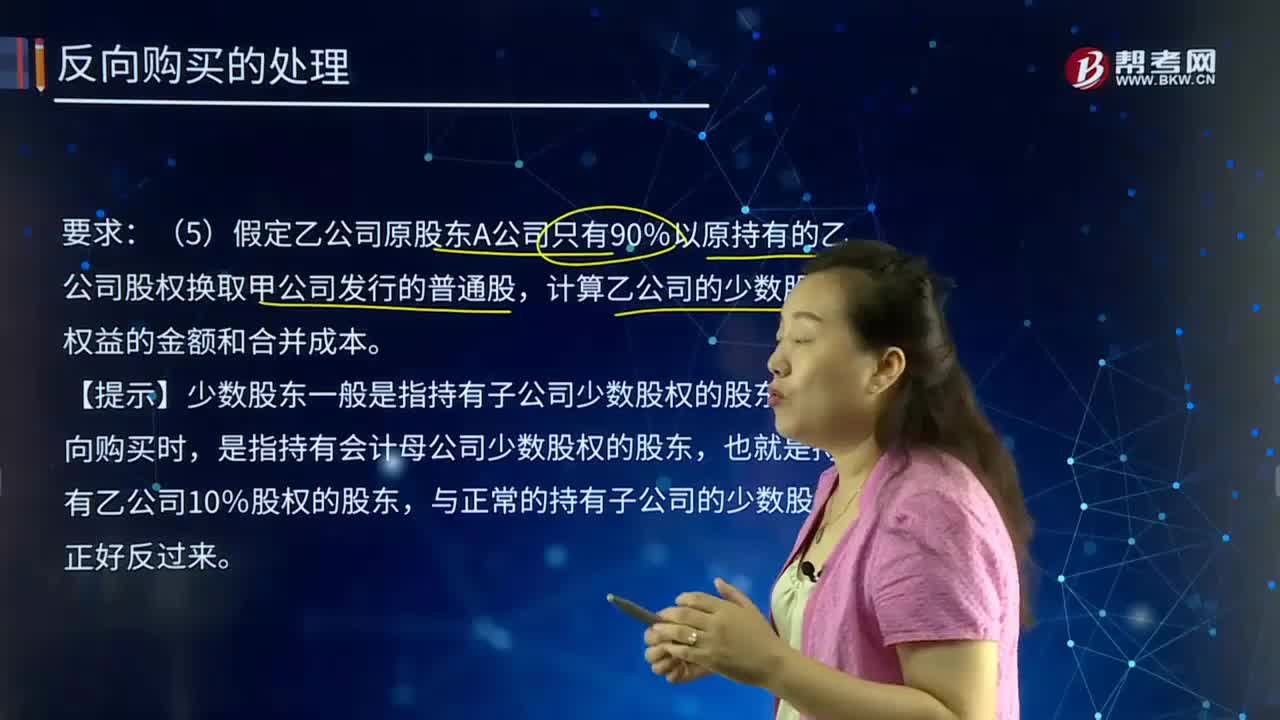

153股东权益的金额和合并成本如何计算?:股东权益的金额和合并成本如何计算?股东权益是指股份公司的所有者权益(即净资产值),股东权益包括实缴股本和留存收益。假定乙公司原股东A公司只有90%以原持有的乙公司股权换取甲公司发行的普通股,计算乙公司的少数股东权益的金额和合并成本。【提示】少数股东一般是指持有子公司少数股权的股东,是指持有会计母公司少数股权的股东。

82

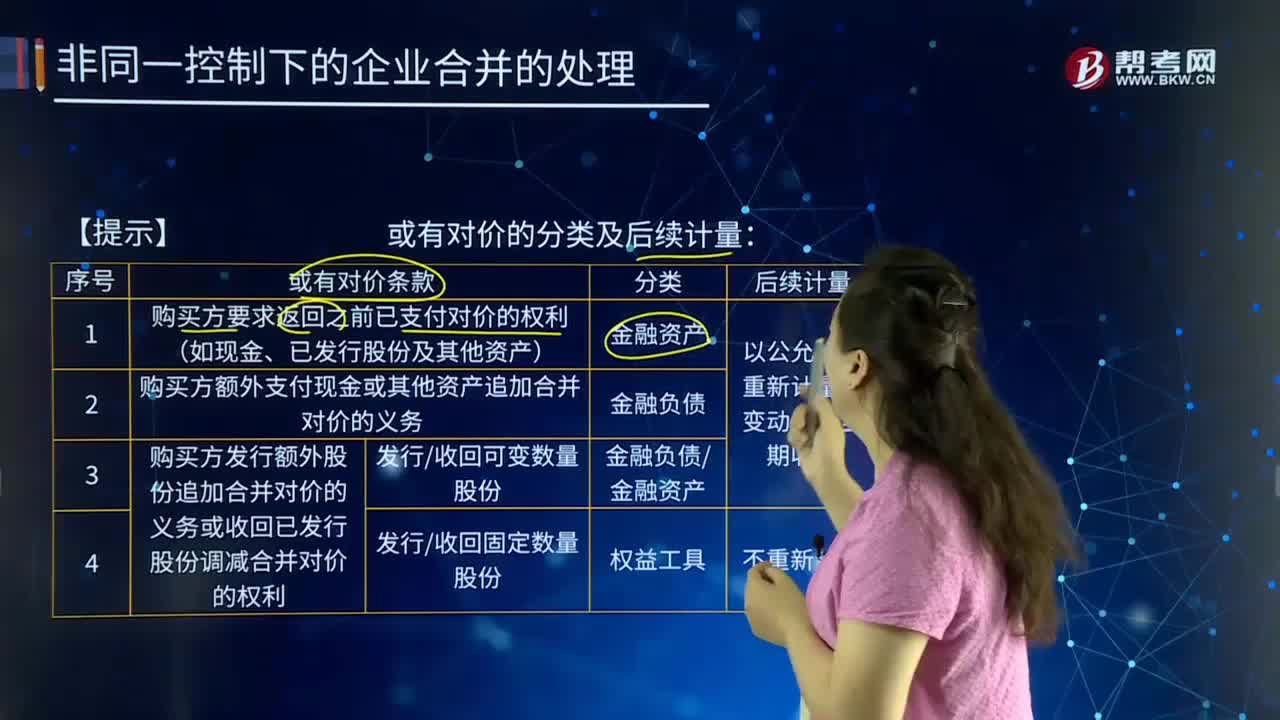

82企业合并非同一控制下,或有对价符合金融负债或权益工具定义是什么?:企业合并非同一控制下,企业合并亦称“两个或者两个以上的企业通过订立合并协议。组成一个新企业的行为过程,企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。或有对价符合金融负债或权益工具定义的,购买方应当将拟支付的或有对价确认为一项负债或权益,符合资产定义并满足资产确认条件的;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料