下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

现货市场和期货市场

280

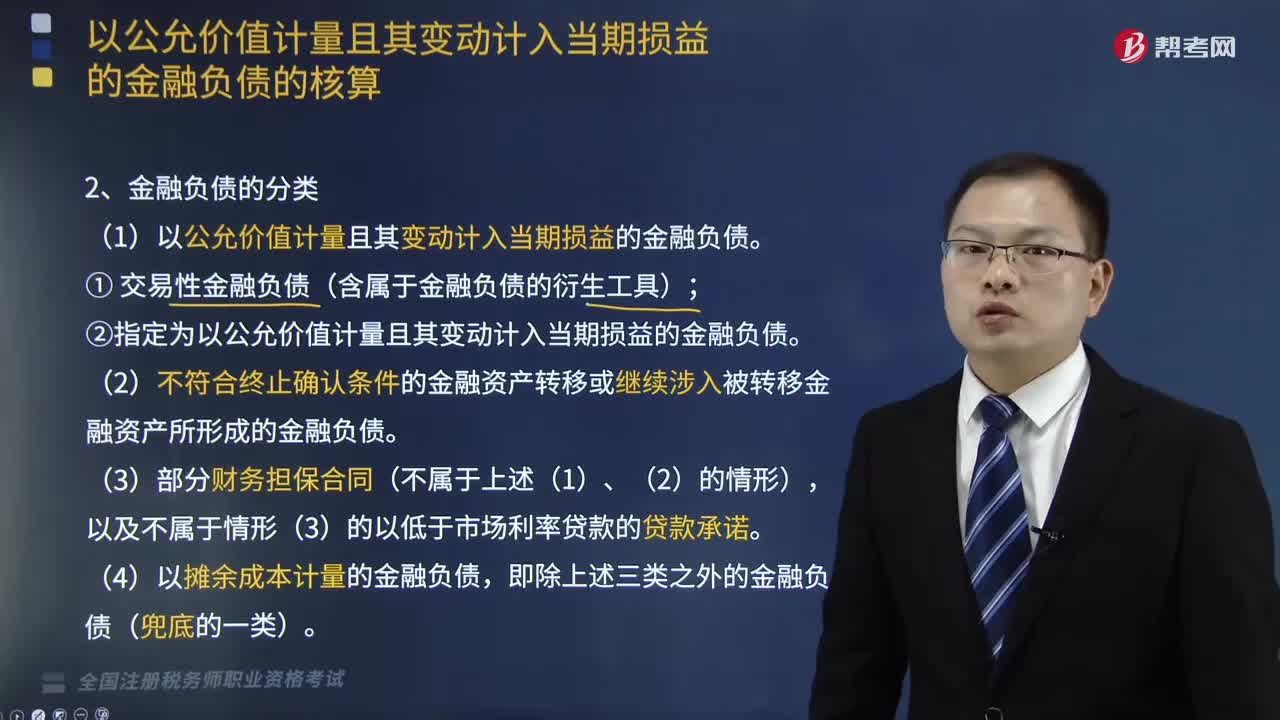

280金融负债可以分为哪些类型?:(2)不符合终止确认条件的金融资产转移或继续涉入被转移金融资产所形成的金融负债。【提示1】企业对金融负债的分类一经确定。企业作为购买方确认的或有对价形成金融负债的,该金融负债应当按照以公允价值计量且其变动计入当期损益进行会计处理,企业可以将金融负债指定为以公允价值计量且其变动计入当期损益的金融负债。以公允价值为基础对金融负债组合或金融资产和金融负债组合进行管理和业绩评价。

63

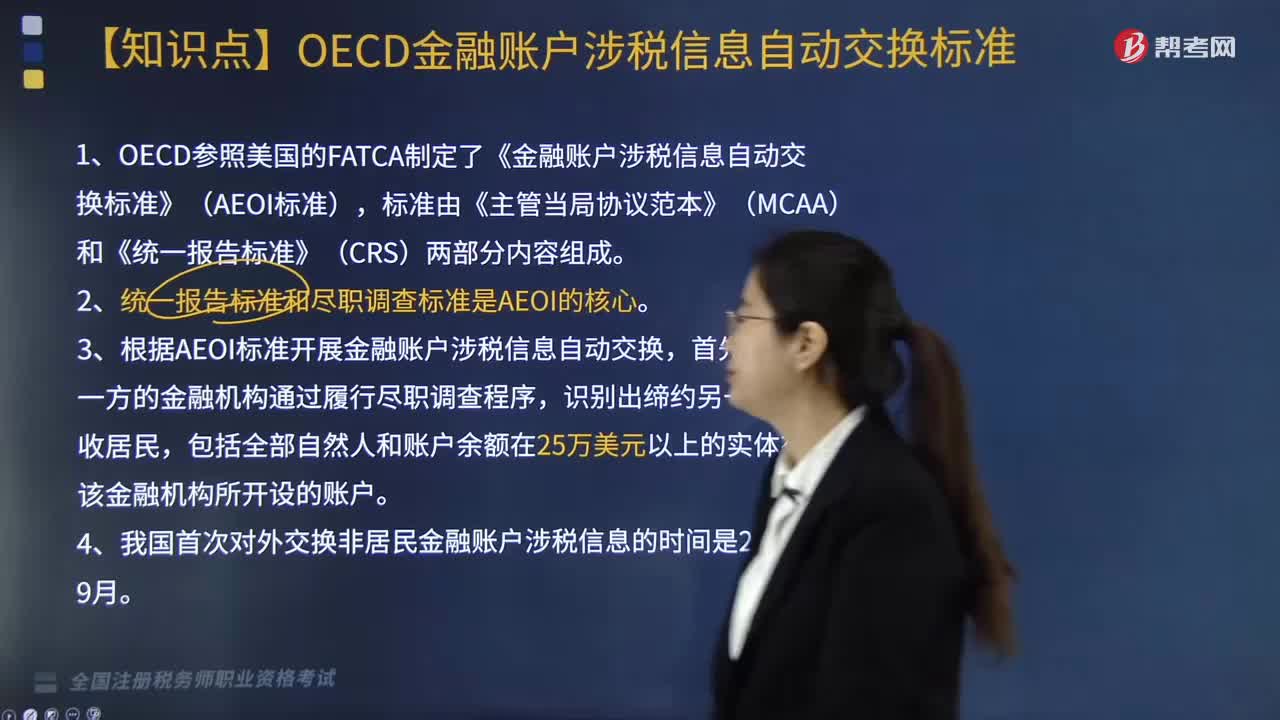

63OECD金融账户涉税信息自动交换有哪些标准?:OECD金融账户涉税信息自动交换有哪些标准?OECD参照美国的FATCA制定了《金融账户涉税信息自动交换标准》(AEOI标准),标准由《主管当局协议范本》(MCAA)和《统一报告标准》(CRS)两部分内容组成。MCAA是规范各国(地区)税务主管当局之间如何开展金融账户涉税信息自动交换的操作性文件,CRS规定了金融机构收集和报送外国税收居民个人和企业账户信息的相关要求和程序。

321

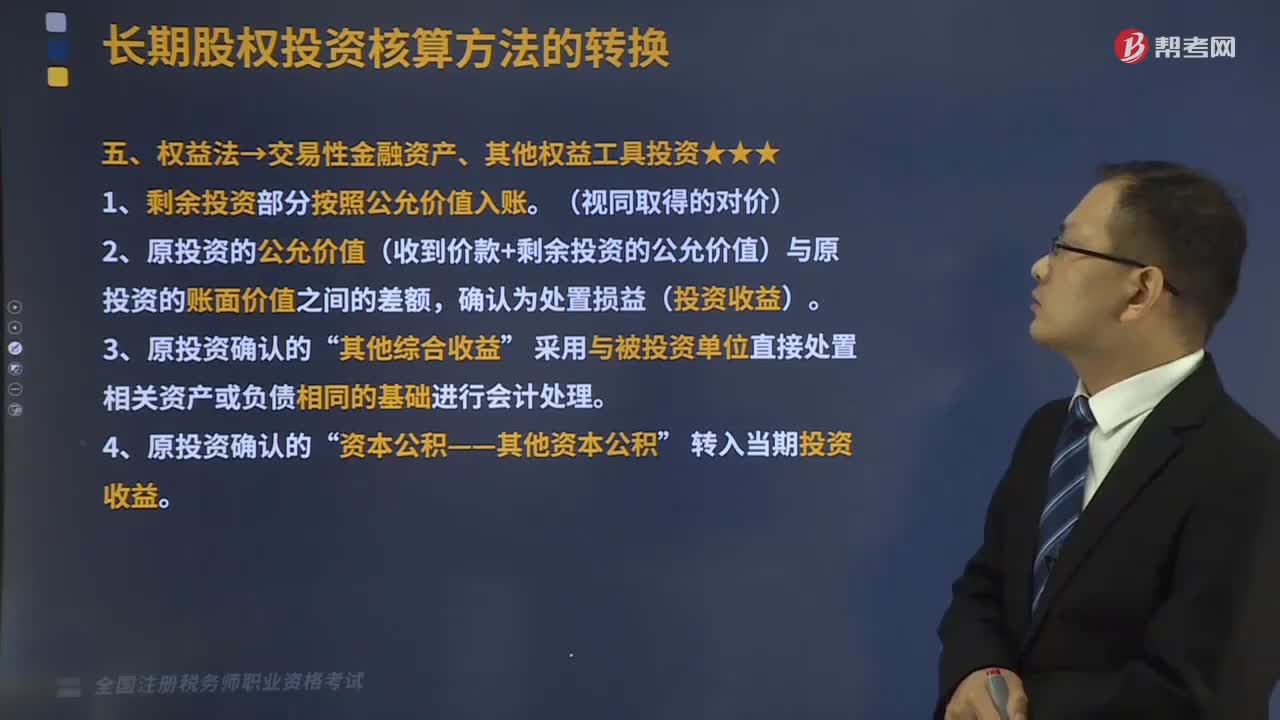

321权益法转换为交易性金融资产、其他权益工具投资是什么?:权益法转换为交易性金融资产、其他权益工具投资是什么?1、剩余投资部分按照公允价值入账。2、原投资的公允价值(收到价款+剩余投资的公允价值)与原投资的账面价值之间的差额。确认为处置损益(投资收益)“其他权益工具投资——成本(剩余股权的公允价值):交易性金融资产——成本(剩余股权的公允价值):投资收益(可以转入损益的部分),对该股权投资采用权益法核算。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料