下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

以产品的批别为成本计算对象

33

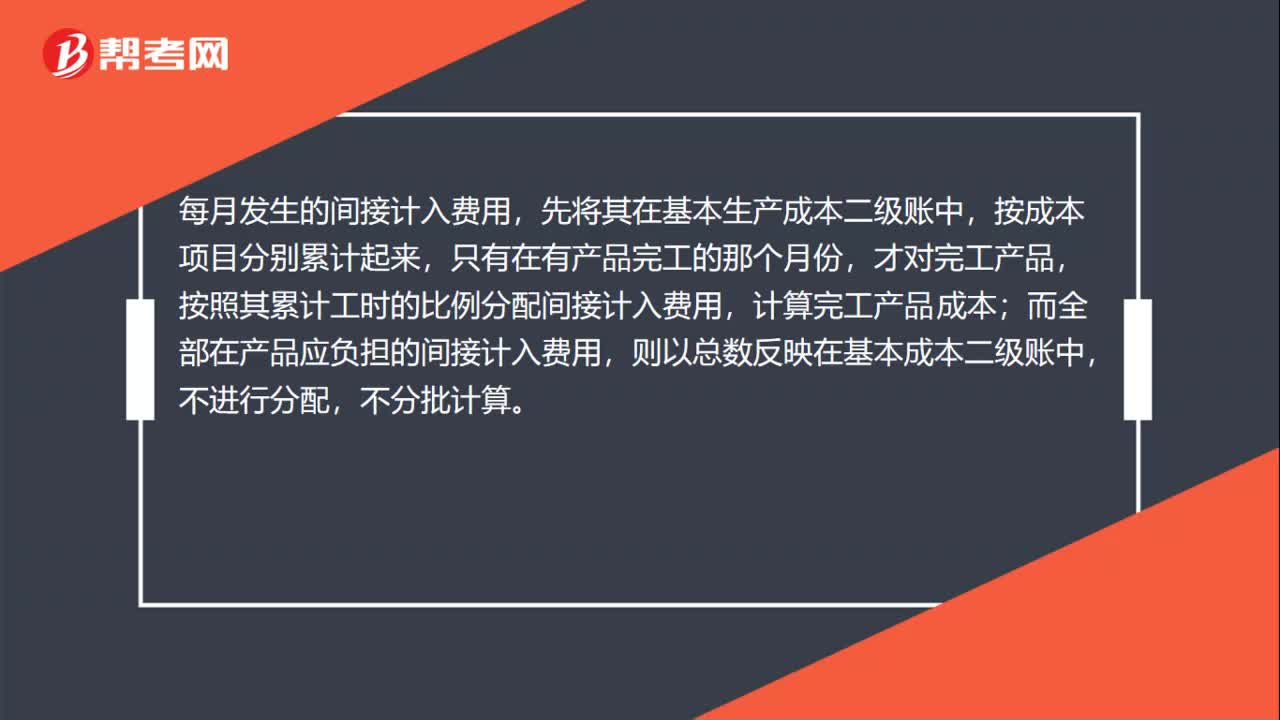

33简化分批法是什么?:简化分批法是什么?每月发生的间接计入费用,先将其在基本生产成本二级账中,按成本项目分别累计起来,只有在有产品完工的那个月份,才对完工产品,按照其累计工时的比例分配间接计入费用,计算完工产品成本;而全部在产品应负担的间接计入费用,则以总数反映在基本成本二级账中,不进行分配,不分批计算。

32

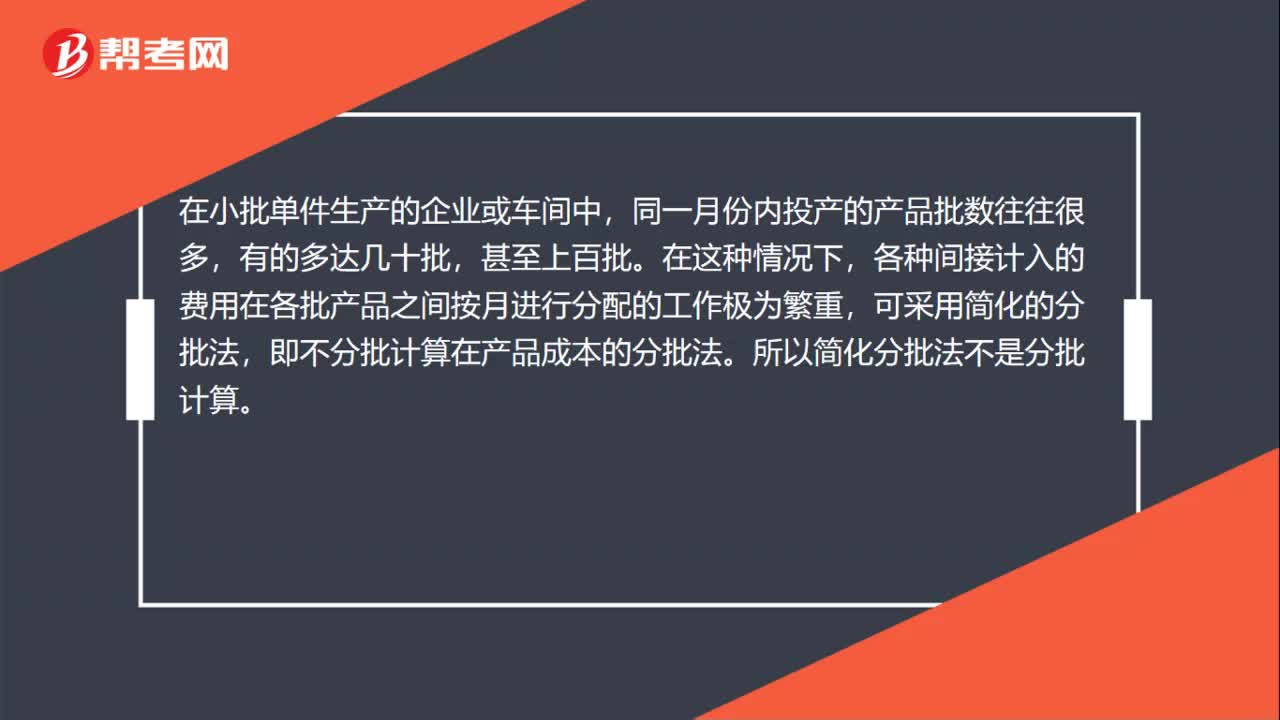

32简化分批法是分批计算吗?:简化分批法是分批计算吗?在小批单件生产的企业或车间中,同一月份内投产的产品批数往往很多,有的多达几十批,甚至上百批。在这种情况下,各种间接计入的费用在各批产品之间按月进行分配的工作极为繁重,可采用简化的分批法,即不分批计算在产品成本的分批法。所以简化分批法不是分批计算。

28

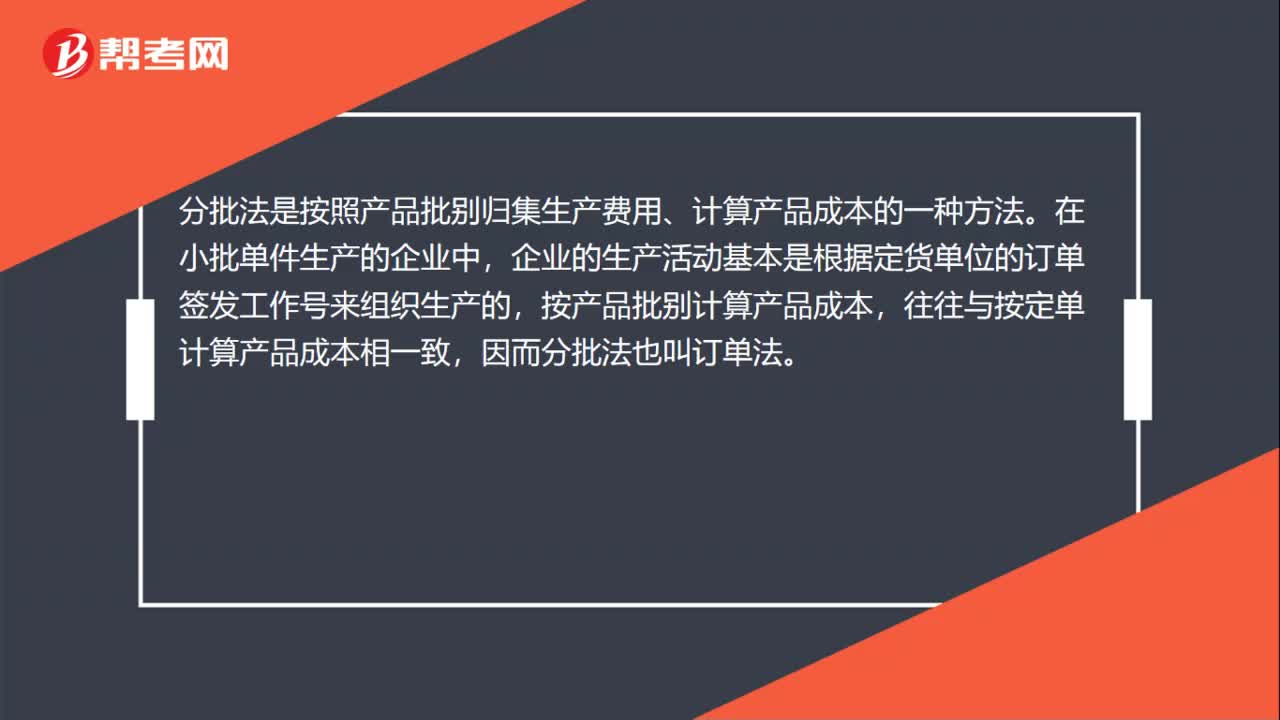

28分批法是什么?:分批法是什么?分批法是按照产品批别归集生产费用、计算产品成本的一种方法。在小批单件生产的企业中,企业的生产活动基本是根据定货单位的订单签发工作号来组织生产的,按产品批别计算产品成本,往往与按定单计算产品成本相一致,因而分批法也叫订单法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料