下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

500

43

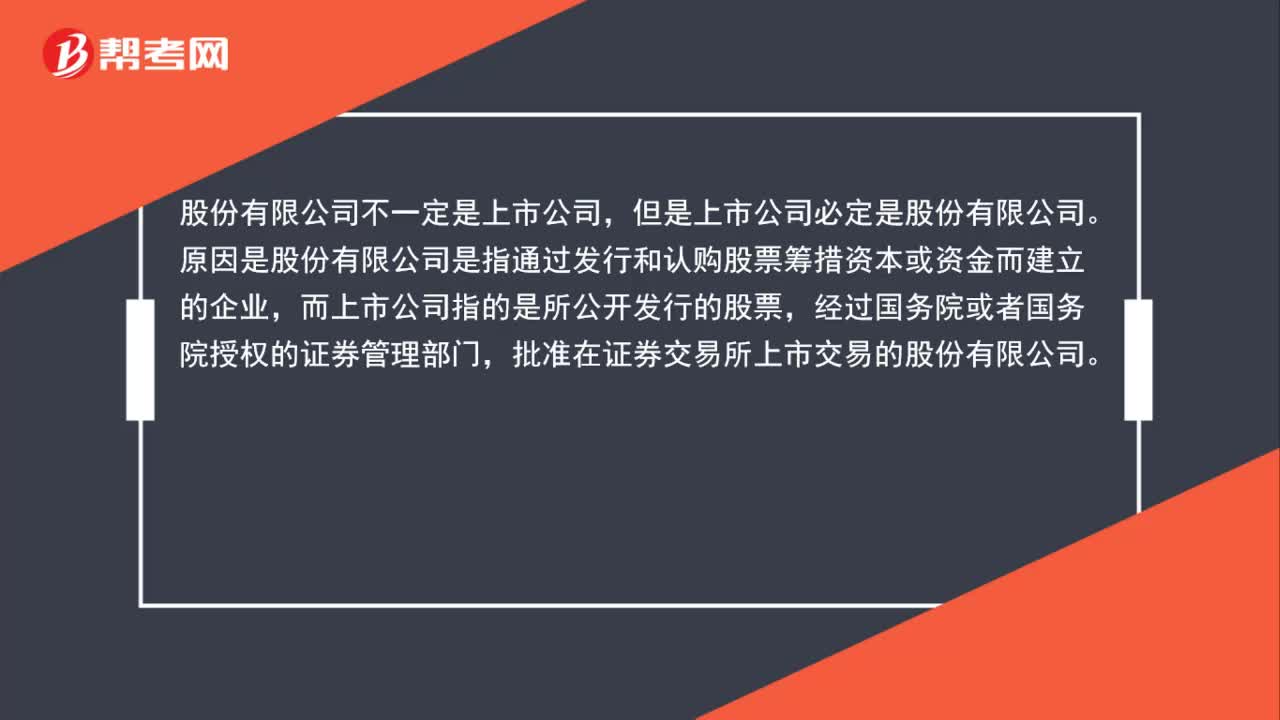

43股份公司是上市公司吗?:股份公司是上市公司吗?股份有限公司不一定是上市公司,但是上市公司必定是股份有限公司。原因是股份有限公司是指通过发行和认购股票筹措资本或资金而建立的企业,而上市公司指的是所公开发行的股票,经过国务院或者国务院授权的证券管理部门,批准在证券交易所上市交易的股份有限公司。

41

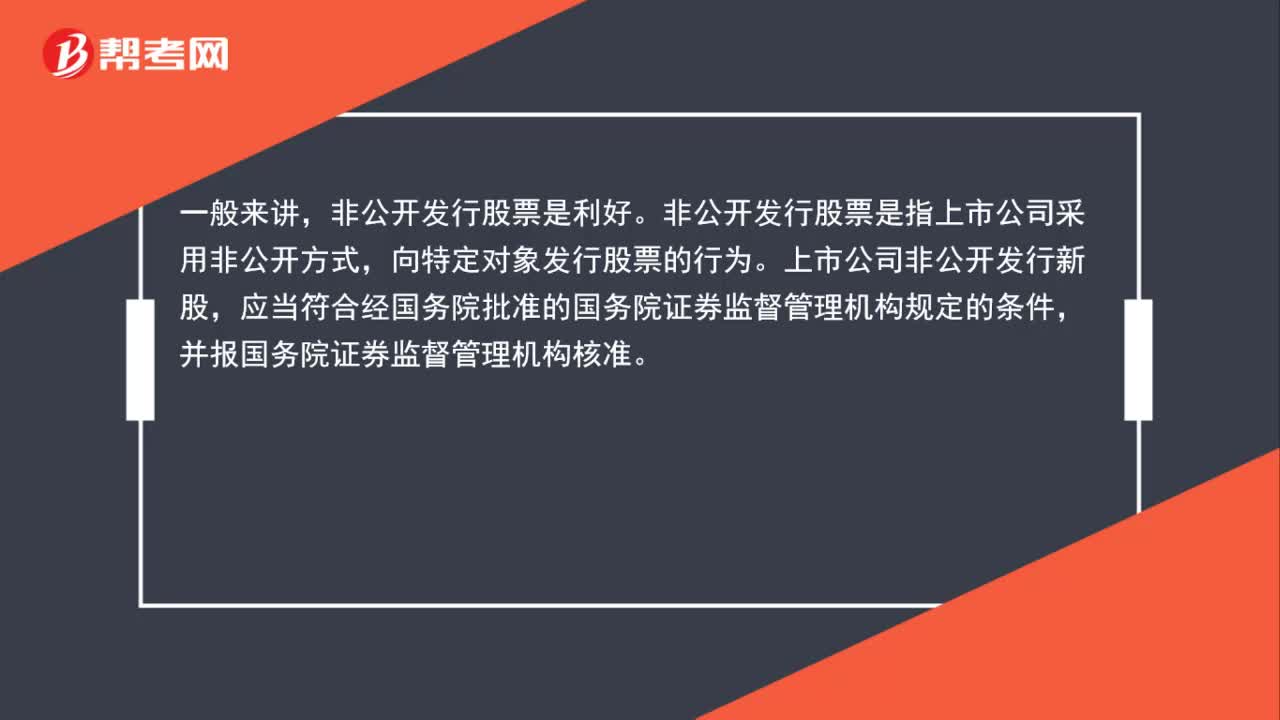

41上市公司非公开发行股票是利好吗?:上市公司非公开发行股票是利好吗?一般来讲,非公开发行股票是利好。非公开发行股票是指上市公司采用非公开方式,向特定对象发行股票的行为。上市公司非公开发行新股,应当符合经国务院批准的国务院证券监督管理机构规定的条件,并报国务院证券监督管理机构核准。

14

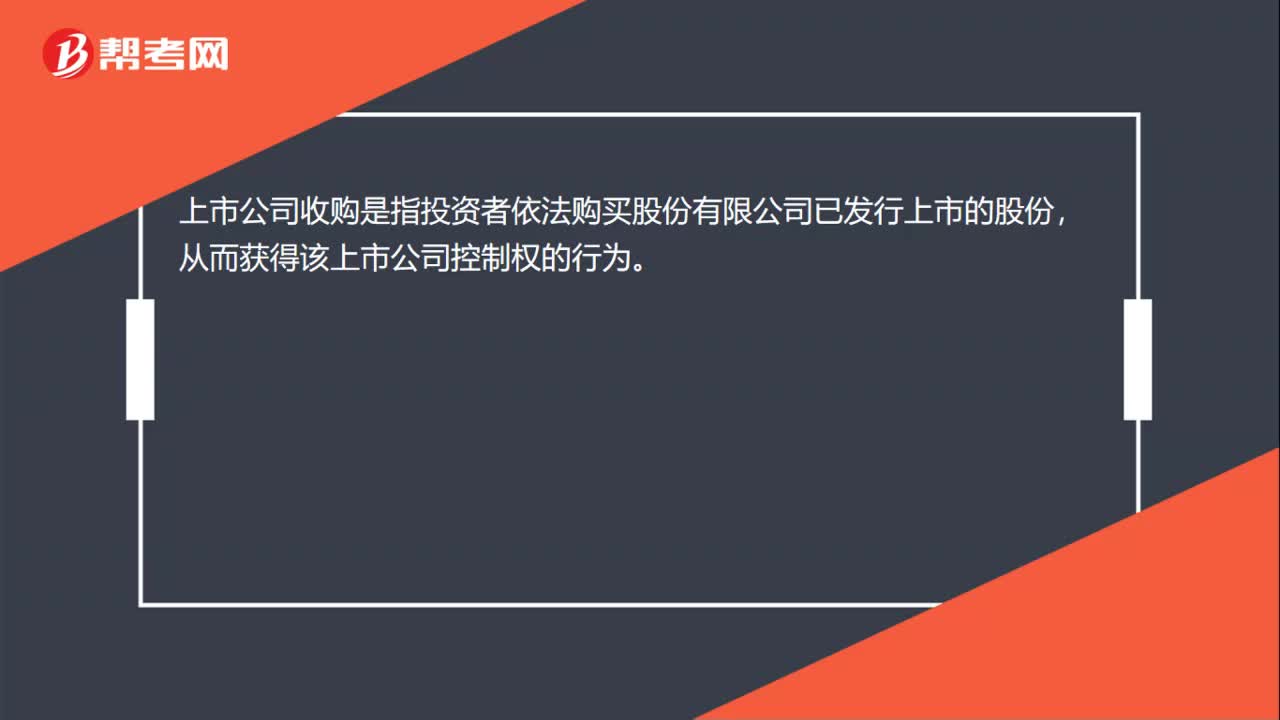

14上市公司收购是什么?:上市公司收购是什么?上市公司收购是指投资者依法购买股份有限公司已发行上市的股份,从而获得该上市公司控制权的行为。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料