下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是源泉扣缴义务人?

源泉扣缴是指以所得支付者为扣缴义务人,在每次向纳税人支付有关所得款项时,代为扣缴税款的做法。

实行源泉扣缴的最大优点在于可以有效保护税源,保证国家的财政收入,防止偷漏税,简化纳税手续。

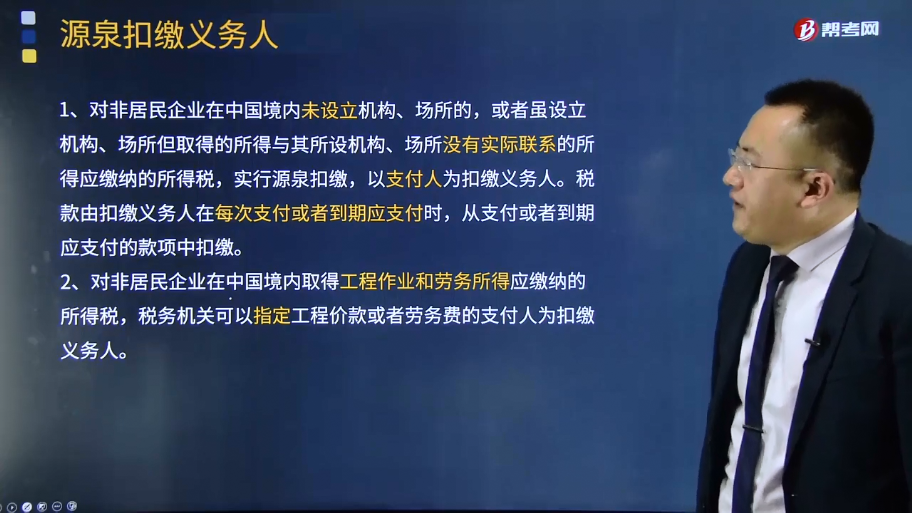

1、对非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的所得应缴纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。

2、对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。

46

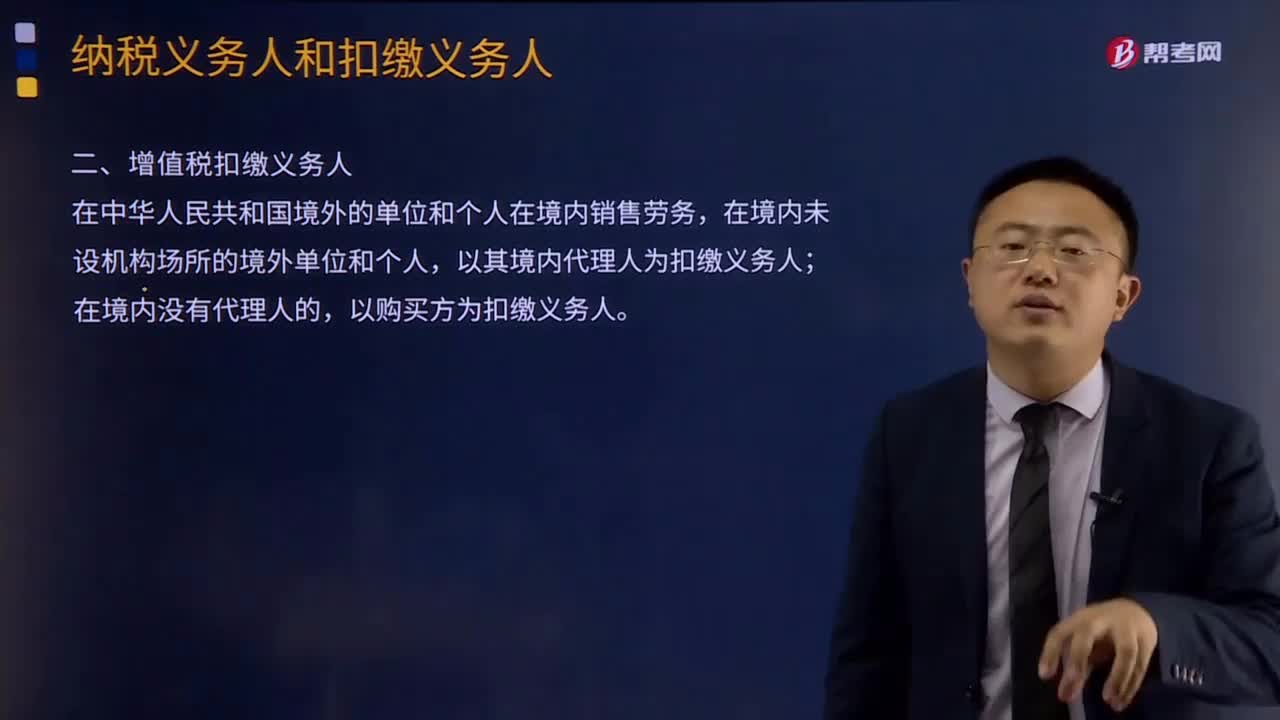

46什么是增值税扣缴义务人?:什么是增值税扣缴义务人?

331

331资源税纳税义务人与扣缴义务人的含义是什么?:资源税的纳税义务人是指在中华人民共和国领域及管辖海域开采应税资源的矿产品或者生产盐的单位和个人,资源税是对在中国境内生产或开采应税资源的单位或个人征收。而对进口应税资源产品的单位或个人不征资源税,资源税是对开采或生产应税资源进行销售或自用的单位和个人,资源税纳税义务人不仅包括符合规定的中国企业和个人。只有生产后直接销售、生产后直接自用环节征收资源税,独立矿山、联合企业为扣缴义务人。

24

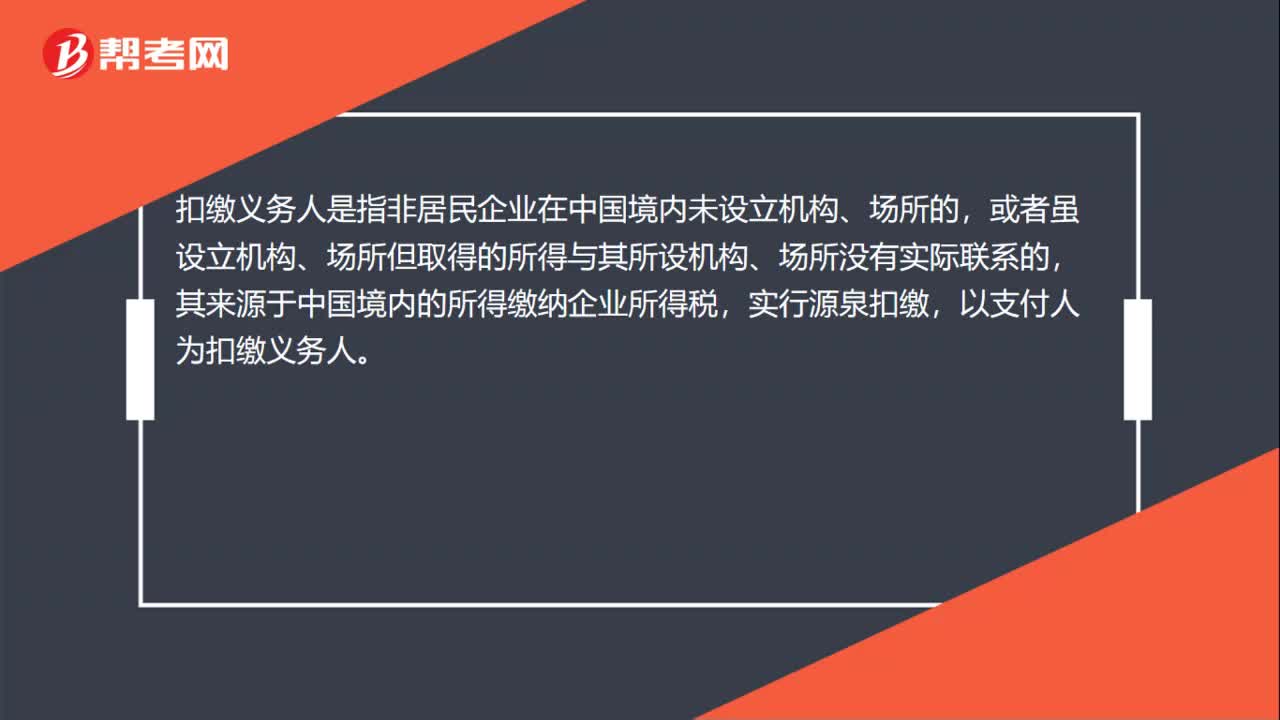

24个税扣缴义务人是什么意思?:个税扣缴义务人是什么意思?扣缴义务人是指非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得缴纳企业所得税,实行源泉扣缴,以支付人为扣缴义务人。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料