下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、待执行合同变成亏损合同时,应当立即确认预计负债

C、因某产品质量保证而确认的预计负债,如企业不再生产该产品,应将其余额立即冲销

D、企业当期实际发生的担保诉讼损失金额与上期合理预计的预计负债相差较大时,应按重大会计差错更正的方法进行调整

721

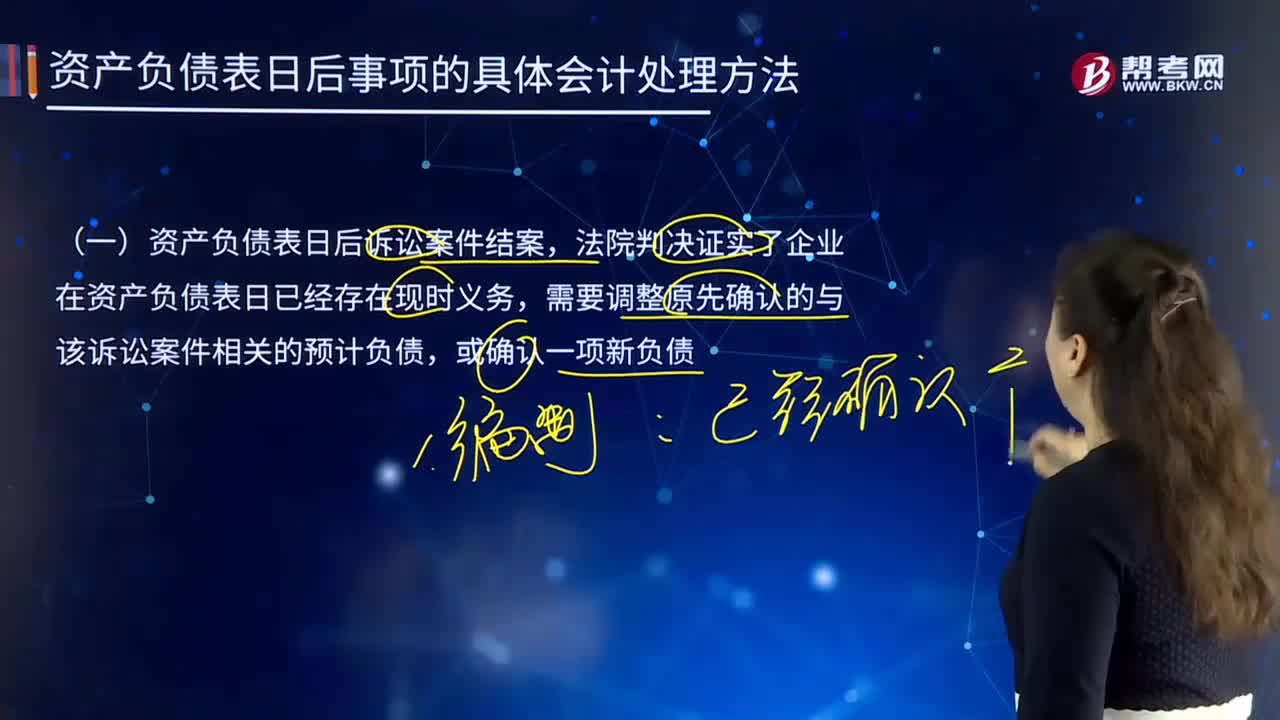

721资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?:资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?甲、乙两公司2×16年所得税汇算清缴均在2×17年3月20日完成(假定该项预计负债产生的损失不允许在预计时税前抵扣,甲公司和乙公司2×16年所得税汇算清缴均在2×17年3月20日完成,应根据法院判决结果调整报告年度应纳税所得额和应纳所得税税额。并调整递延所得税资产:

280

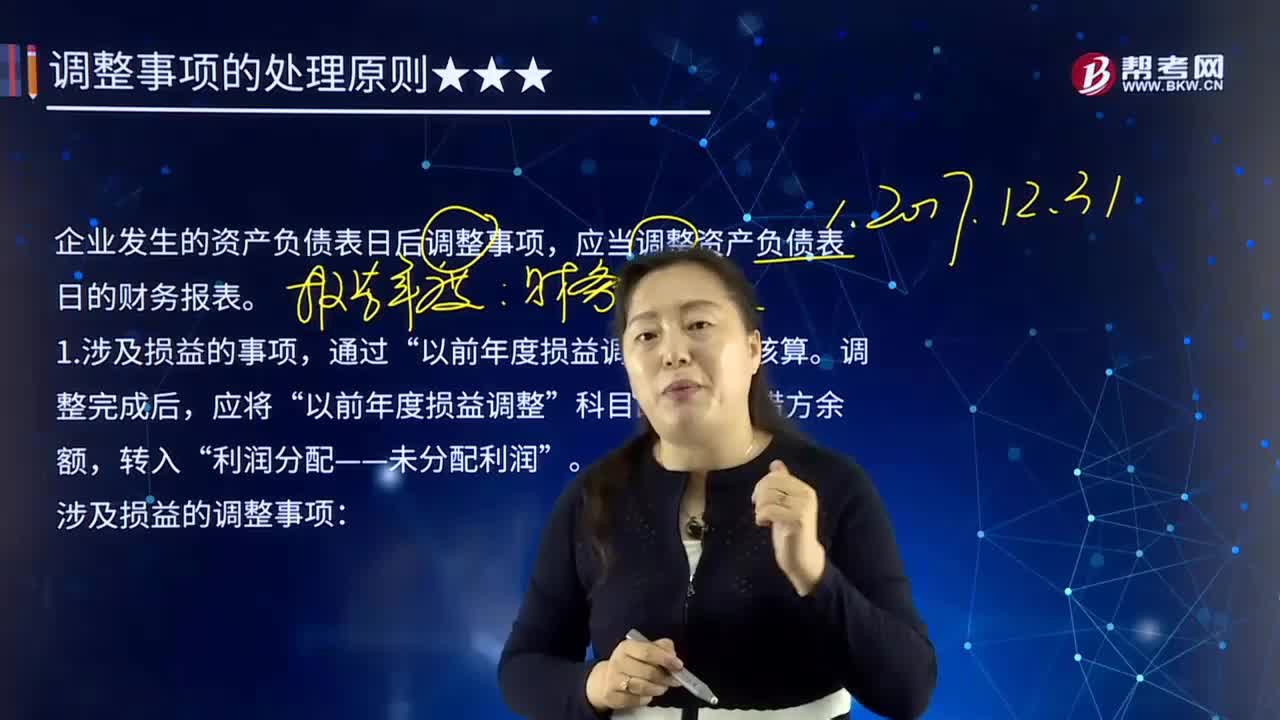

280涉及和不涉及损益、利润分配的事项应如何进行会计处理?:涉及和不涉及损益、利润分配的事项应如何进行会计处理?资产负债表日后事项,指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。企业发生的资产负债表日后调整事项,应当调整资产负债表日的财务报表。1.涉及损益的事项,以前年度损益调整”以前年度损益调整”涉及损益的调整事项。(1)发生在报告年度所得税汇算清缴前的:应调整报告年度应纳税所得额、应纳所得税税额,(2)发生在报告年度所得税汇算清缴后的。

612

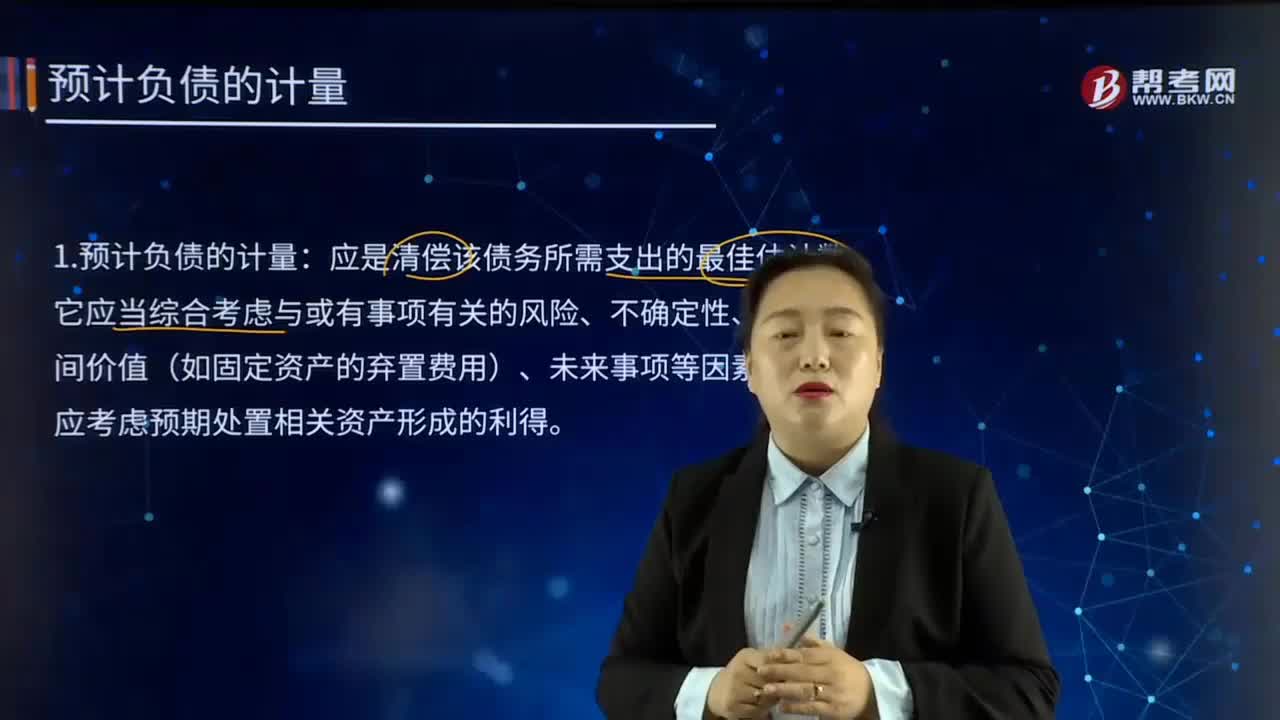

612预计负债是如何计量的?:预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。应是清偿该债务所需支出的最佳估计数,它应当综合考虑与或有事项有关的风险、不确定性、货币时间价值(如固定资产的弃置费用)、未来事项等因素。但不应考虑预期处置相关资产形成的利得,乙股份有限公司在资产负债表中确认的负债金额应为最可能发生的金额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料