下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

借:银行存款49000继续涉入资产 1500其他业务支出 1200贷:应收账款50000继续涉入负债1700

40

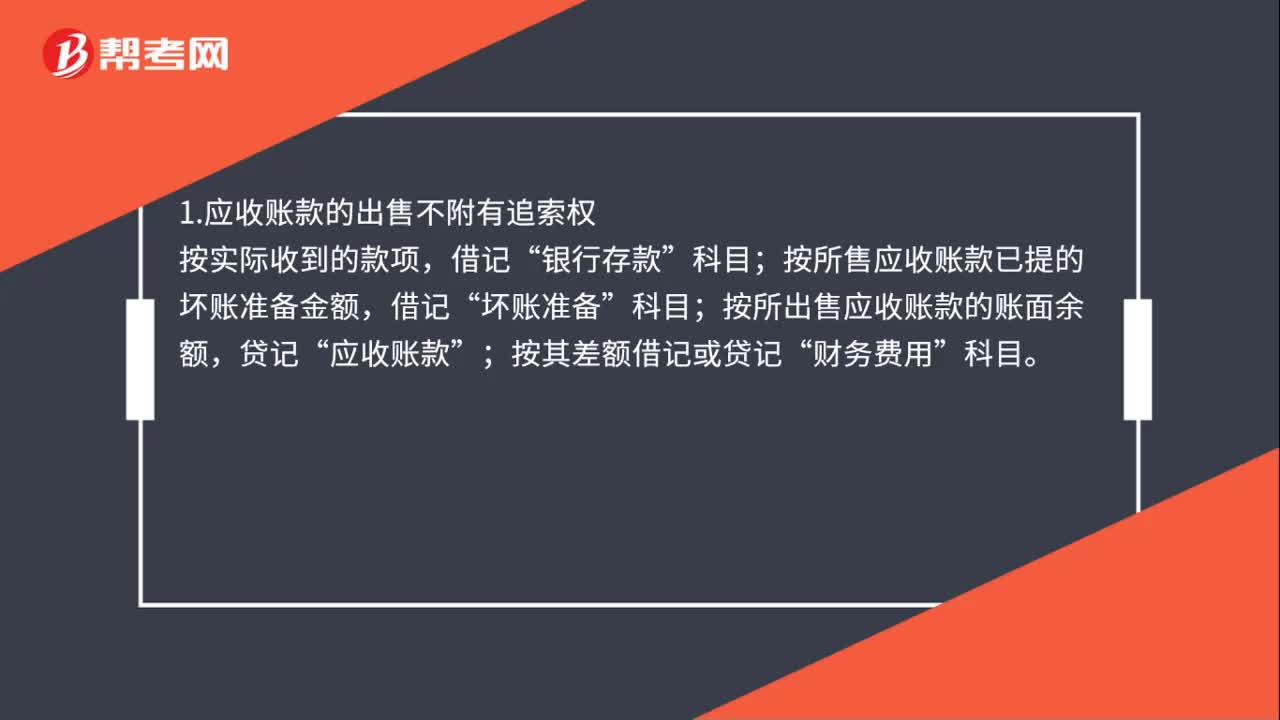

40应收账款的出售会计处理是什么?:应收账款的出售会计处理是什么?1.应收账款的出售不附有追索权,按实际收到的款项“银行存款;按所售应收账款已提的坏账准备金额“借记”坏账准备;按所出售应收账款的账面余额“贷记”应收账款;按其差额借记或贷记“财务费用”科目。2.应收账款的出售附有追索权:借:银行存款贷短期借款

99

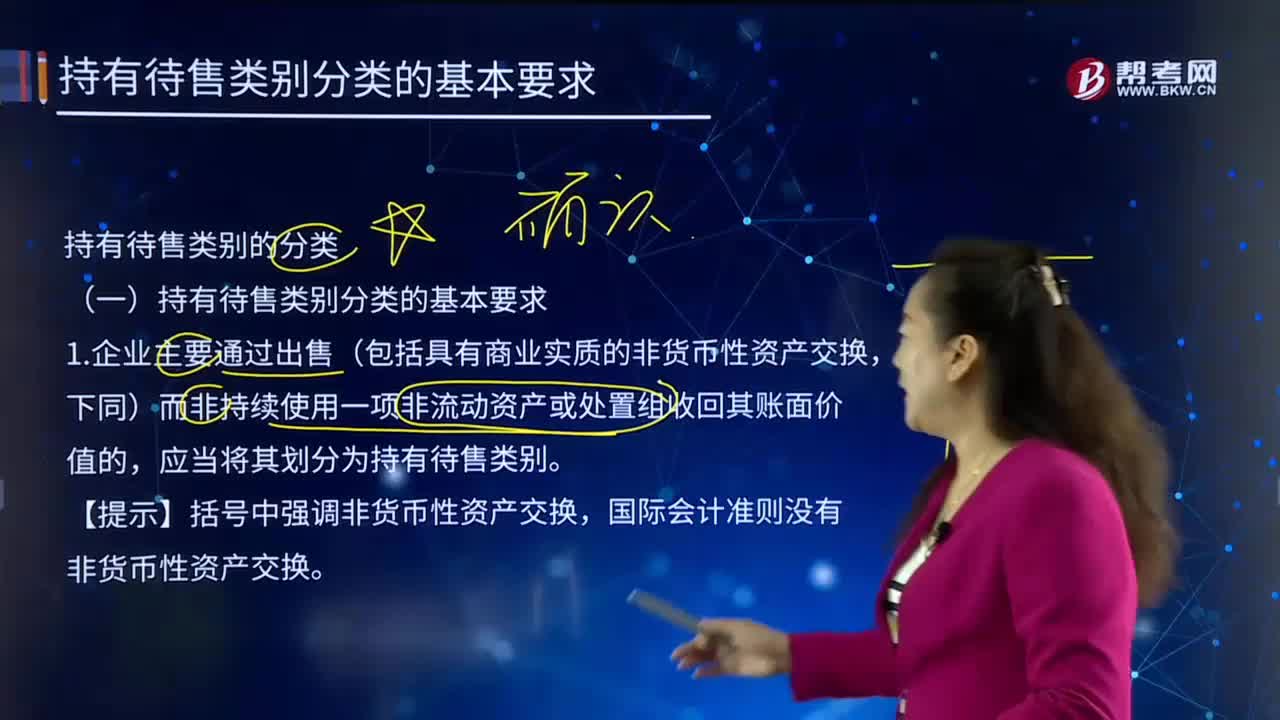

99企业通过出售划分为持有待售类别的情形有哪些?:企业主要通过出售(包括具有商业实质的非货币性资产交换)而非持续使用一项非流动资产或处置组收回其账面价值的,【提示】括号中强调非货币性资产交换,国际会计准则没有非货币性资产交换。是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。处置组所属的资产组或资产组组合按照《企业会计准则第8号——资产减值》分摊了企业合并中取得的商誉的。

27

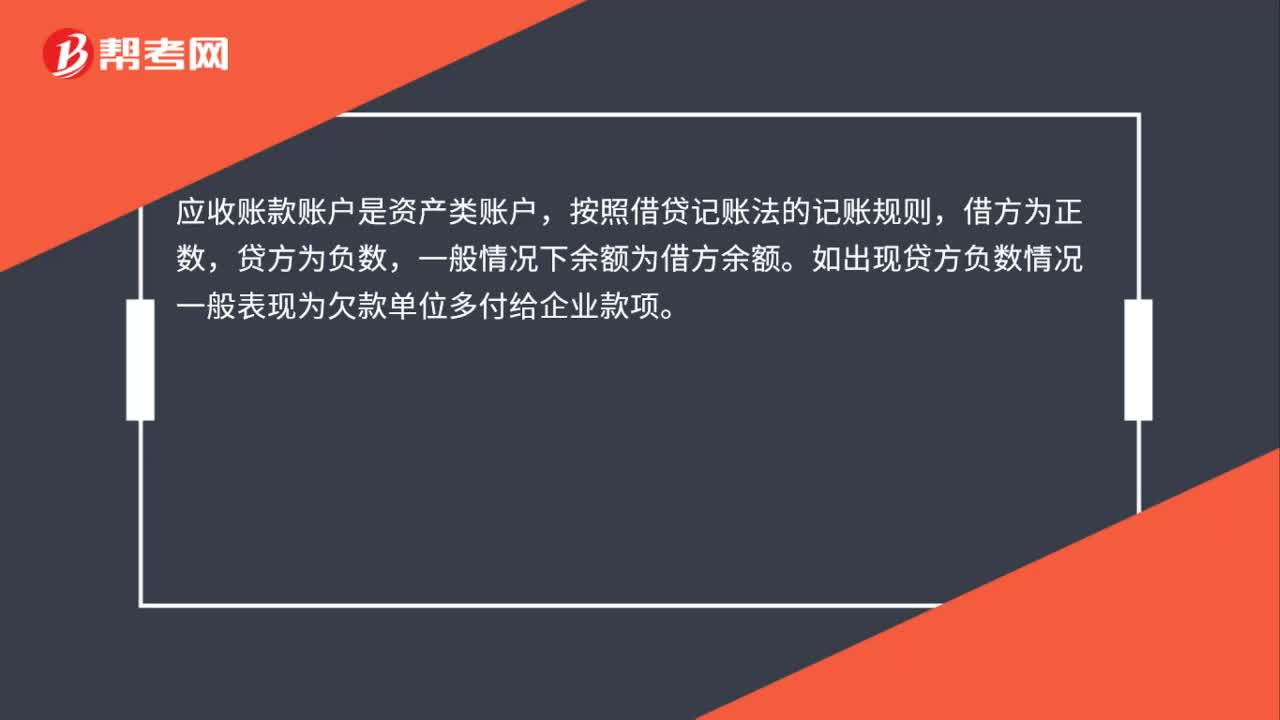

27销售企业应收账款为负数是什么意思?:销售企业应收账款为负数是什么意思?应收账款账户是资产类账户,按照借贷记账法的记账规则,借方为正数,贷方为负数,一般情况下余额为借方余额。如出现贷方负数情况一般表现为欠款单位多付给企业款项。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料