下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

185万元

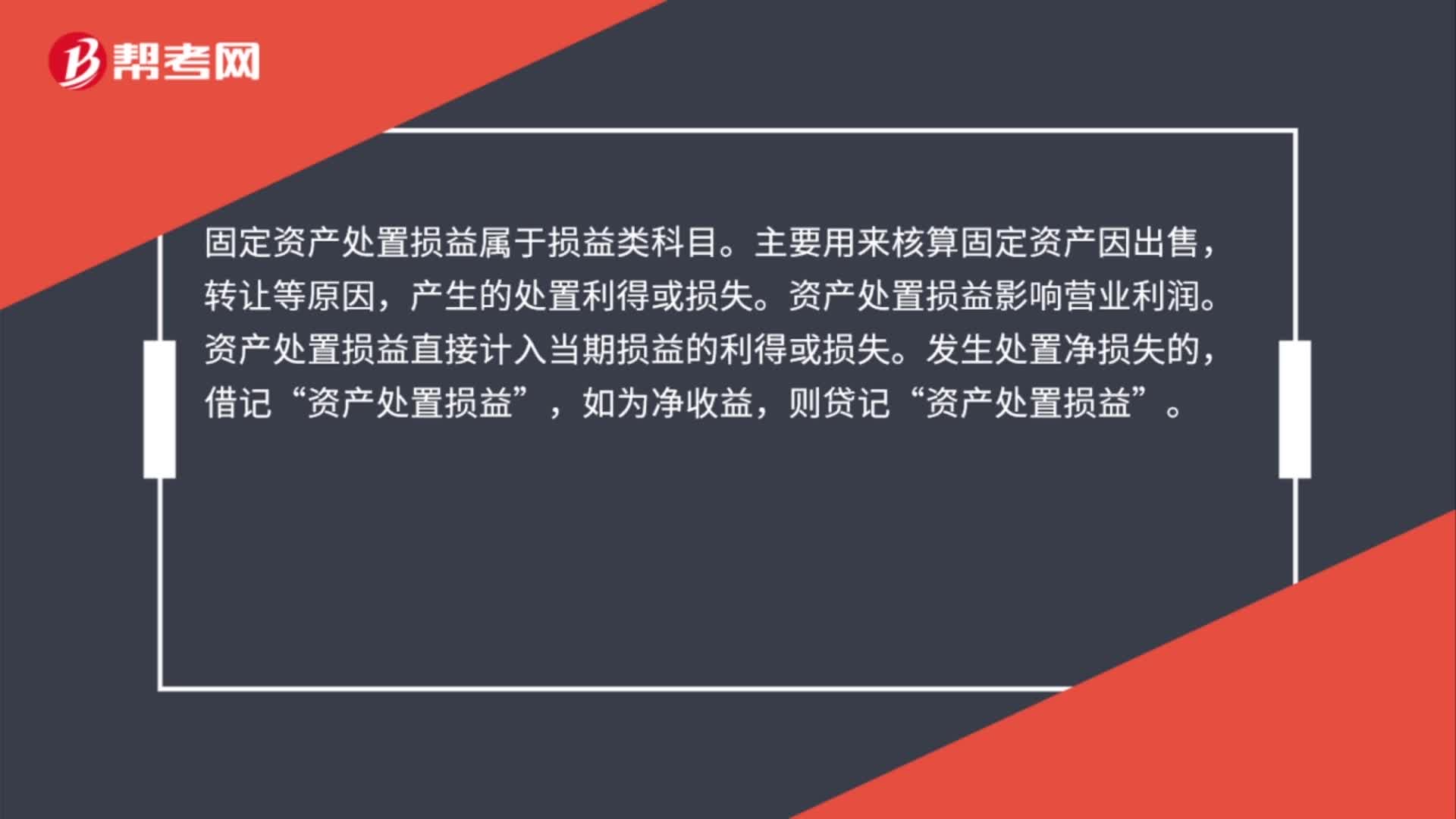

37

37固定资产处置损益属于什么科目?:固定资产处置损益属于什么科目?固定资产处置损益属于损益类科目。主要用来核算固定资产因出售,转让等原因,产生的处置利得或损失。资产处置损益影响营业利润。资产处置损益直接计入当期损益的利得或损失。发生处置净损失的,借记“资产处置损益”如为净收益,则贷记,资产处置损益“

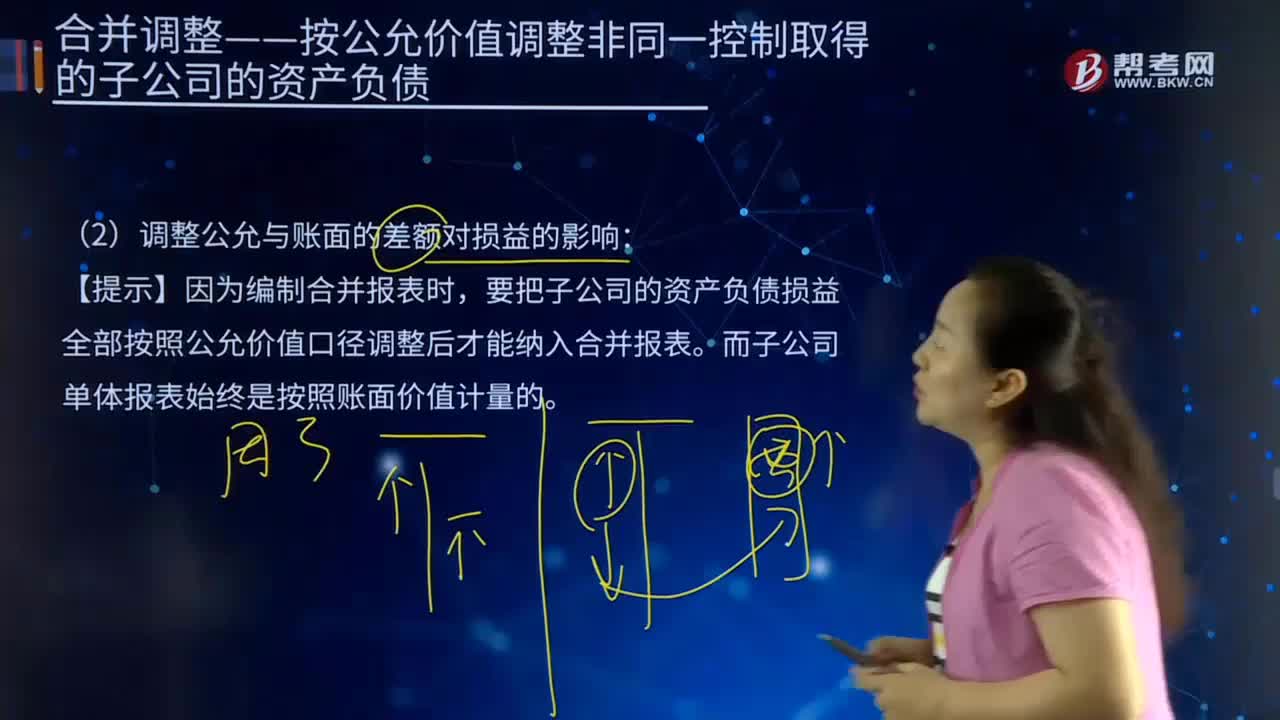

323

323合并报表中调整公允与账面的差额对损益的影响是什么?:合并报表中调整公允与账面的差额对损益的影响是什么?要把子公司的资产负债损益全部按照公允价值口径调整后才能纳入合并报表。存货(公允与账面的差额×期末已销售比例):递延所得税负债(评估增值部分转销的金额×25%)递延所得税资产(评估减值部分转销的金额×25%)年初未分配利润一累计折旧(期初累计数)年初未分配利润一营业成本(期初累计数)固定资产一累计折旧(期末累计数)年初未分配利润一存货

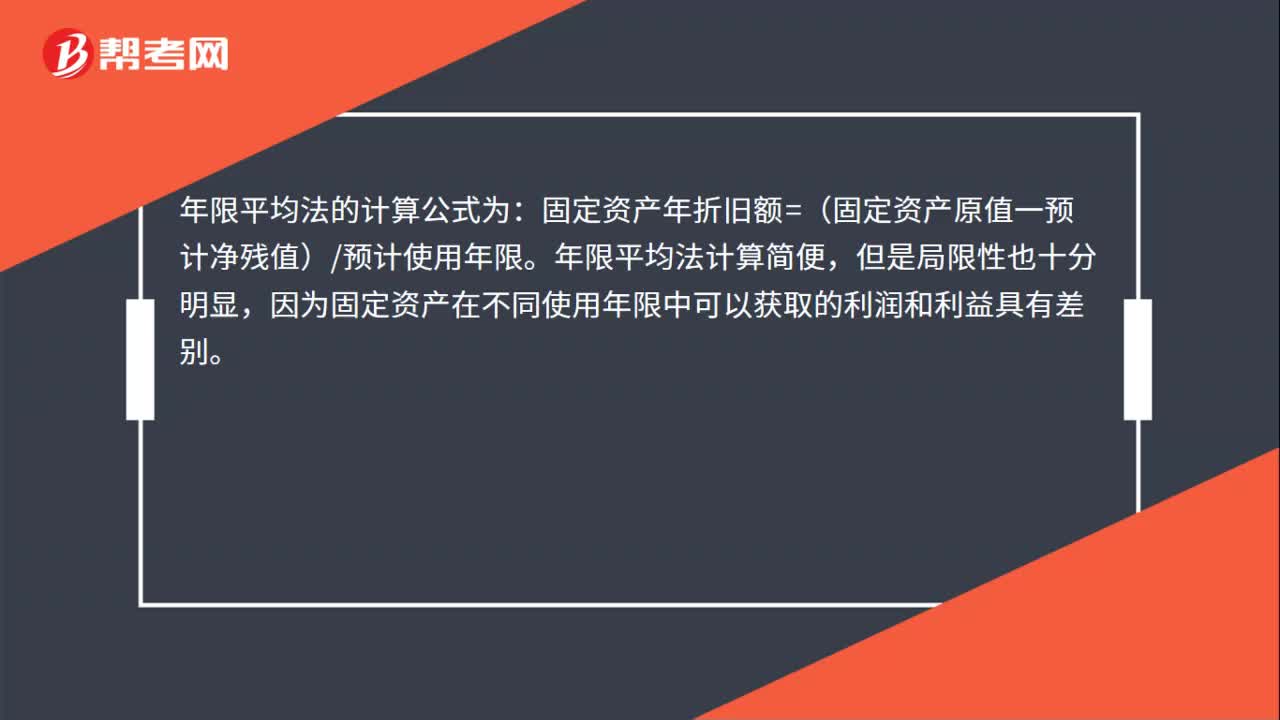

141

141不同的固定资产折旧方法对企业财务状况的影响是什么?:不同的固定资产折旧方法对企业财务状况的影响是什么?固定资产折旧方法对企业财务的影响:加速折旧法是指在企业固定资产使用的早期阶段时计提较多的固定资产折旧额。固定资产的加速折旧法可以分为双倍余额递减法和年数总和法两种,工作量法为固定资产折旧中直线法的一种,目前大多数企业都仅仅单纯的将工作量法应用于固定资产的折旧中,因此工作量法在固定资产折旧中也属于较为重要的一种方法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料