下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

时价发行

平价发行

中间价发行

143

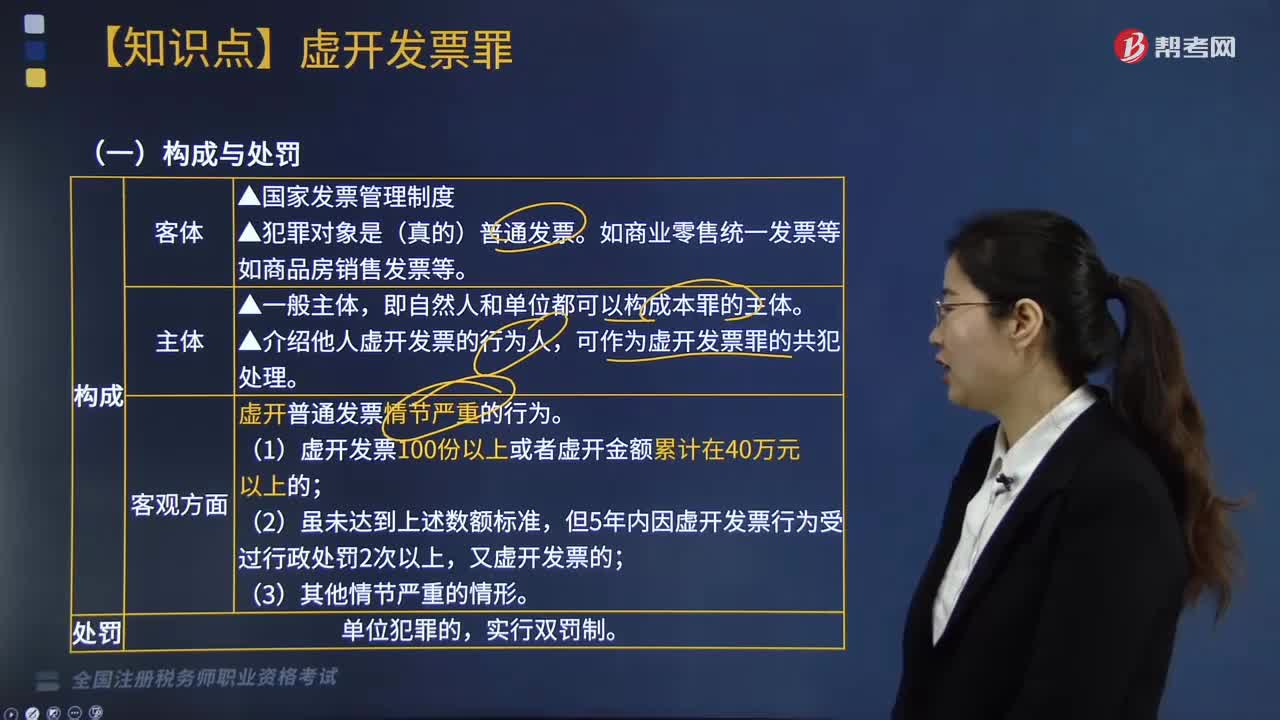

143哪些属于虚开普通发票的严重行为?:哪些属于虚开普通发票的严重行为?

908

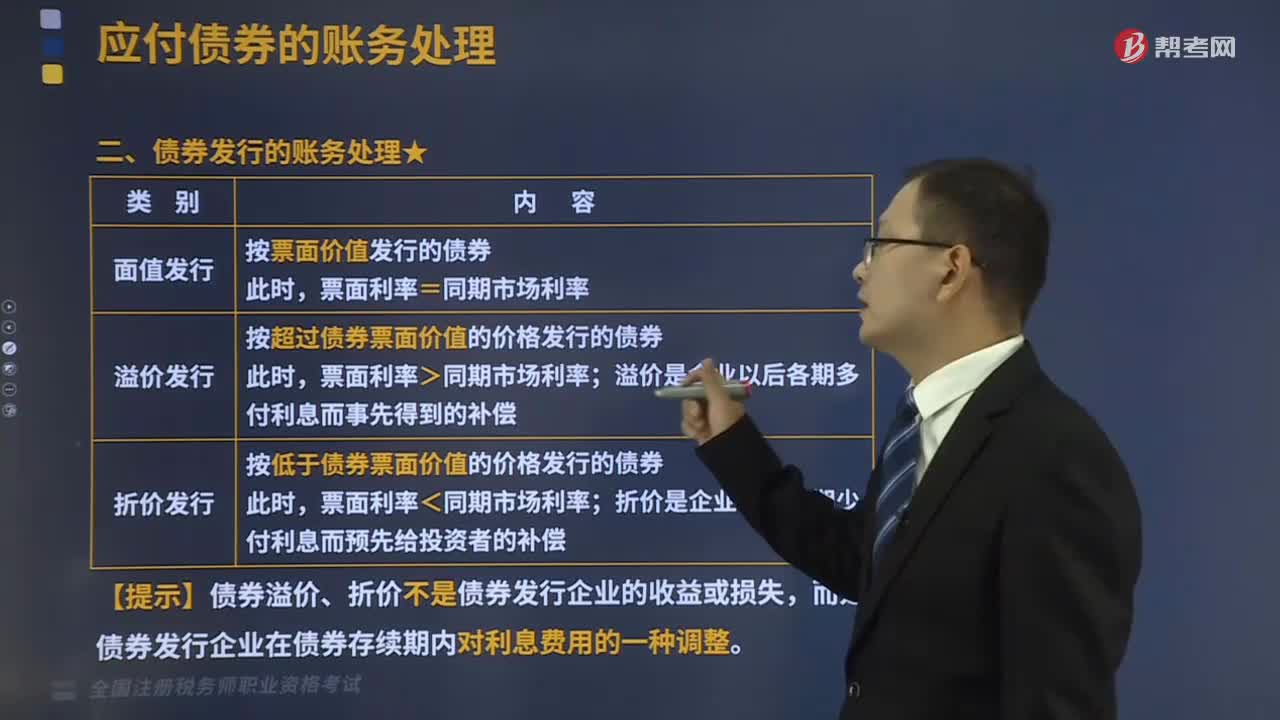

908债券发行的账务怎样处理?:按超过债券票面价值的价格发行的债券。溢价是企业以后各期多付利息而事先得到的补偿;按低于债券票面价值的价格发行的债券,折价是企业以后各期少付利息而预先给投资者的补偿”【提示】债券溢价、折价不是债券发行企业的收益或损失“而是债券发行企业在债券存续期内对利息费用的一种调整”【提示】期初应付债券摊余成本=应付债券面值-期初。期末应付债券摊余成本=应付债券面值-期末。

313

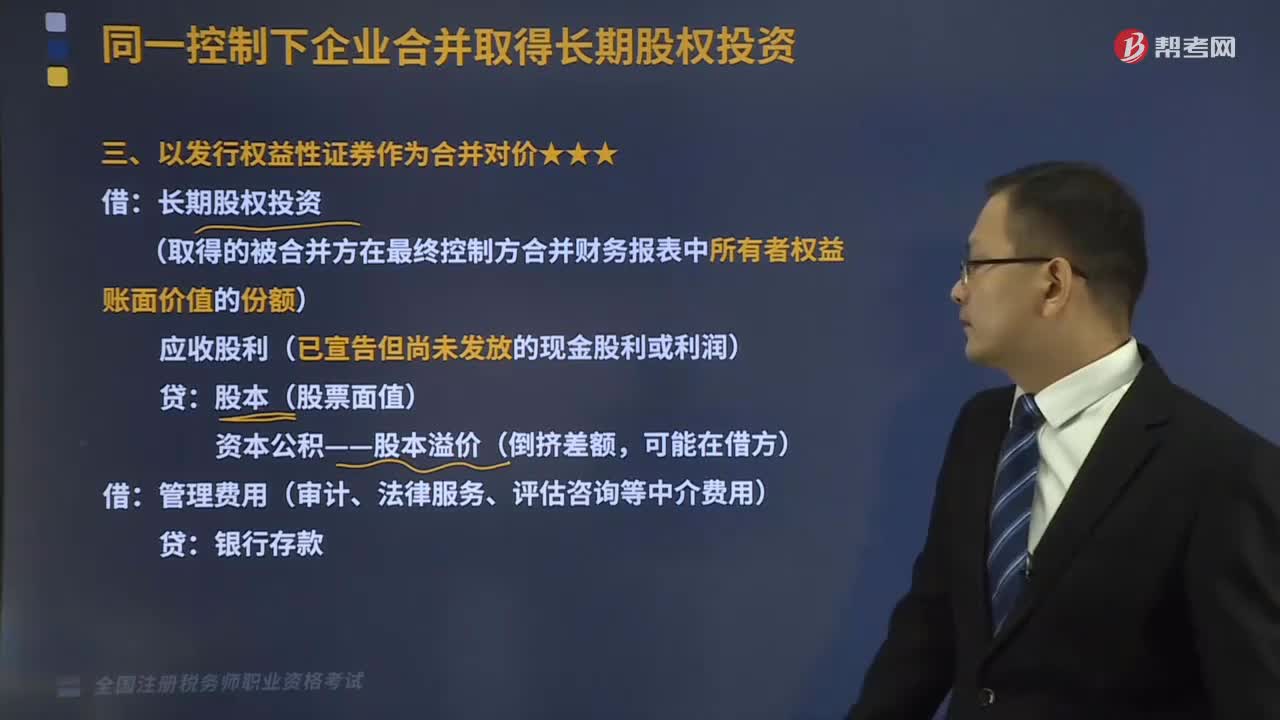

313以发行权益性证券作为合并对价是怎样的?:资本公积——股本溢价(倒挤差额:【银行存款(发行股份的数量×每股公允价值)】。资本公积——股本溢价(差额),【银行存款(发行股份的公允价值)】:(长期股权投资初始成本与付出对价部分的差额),应依次冲减盈余公积和未分配利润。资本公积——股本溢价,B.与发行债务工具作为合并对价直接相关的交易费用应计入债务工具的初始确认金额E.支付价款中包含的已宣告但尚未发放的现金股利应单独确认为应收项目

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料