下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2 025万元

107

107公司的使命与目标之公司宗旨——公司是干什么的?:公司的使命与目标之公司宗旨——公司是干什么的?

31

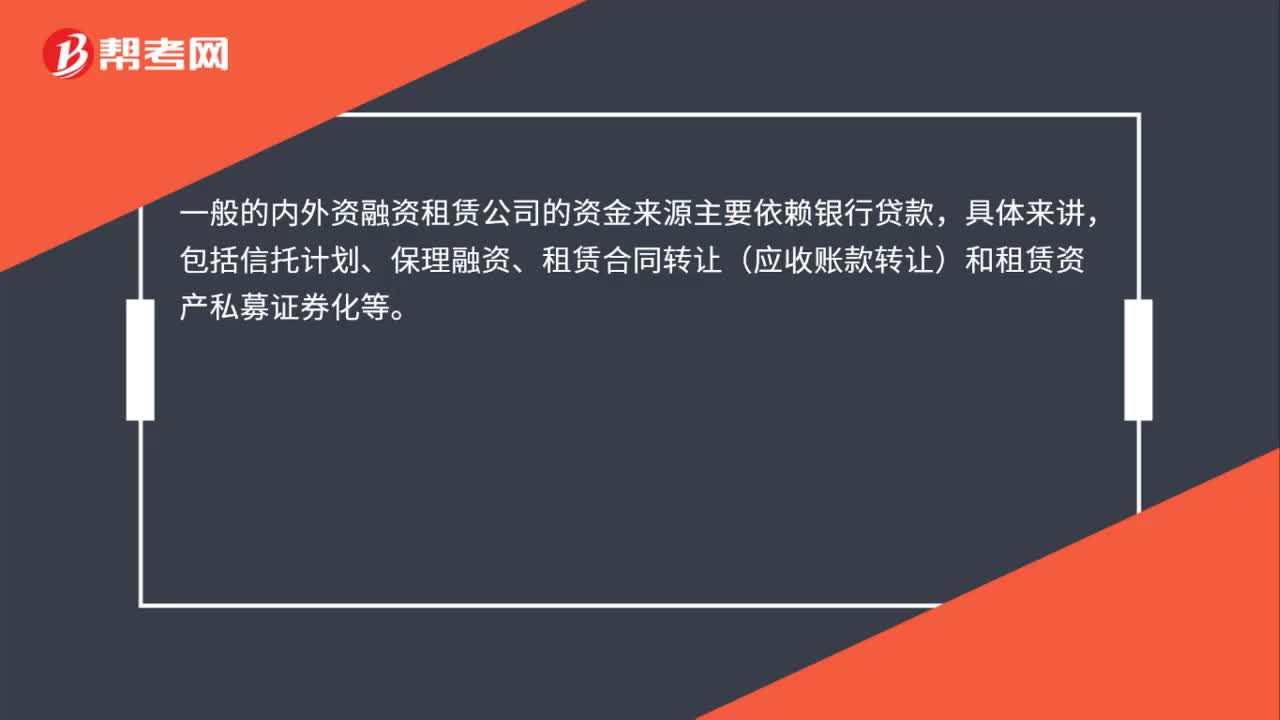

31融资租赁公司的融资方式是什么?:融资租赁公司的融资方式是什么?一般的内外资融资租赁公司的资金来源主要依赖银行贷款,具体来讲,包括信托计划、保理融资、租赁合同转让(应收账款转让)和租赁资产私募证券化等。

38

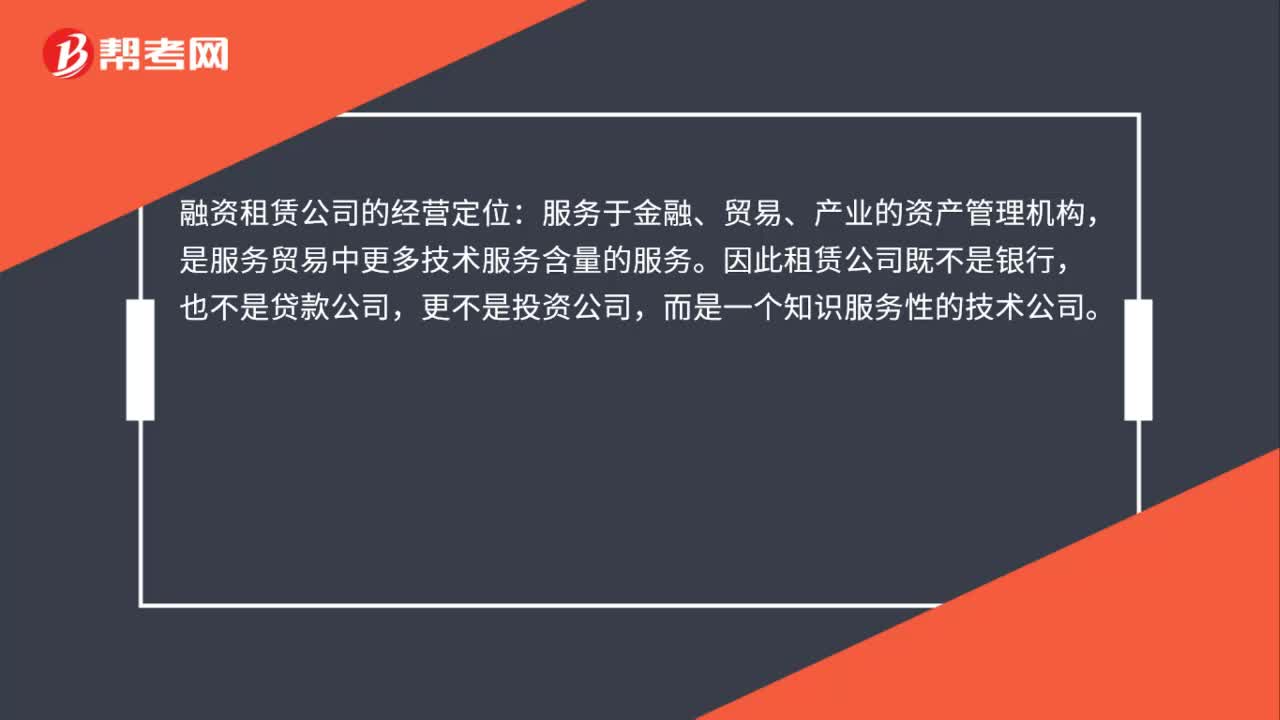

38融资租赁公司的经营定位是什么?:融资租赁公司的经营定位:服务于金融、贸易、产业的资产管理机构,是服务贸易中更多技术服务含量的服务。因此租赁公司既不是银行,也不是贷款公司,更不是投资公司,而是一个知识服务性的技术公司。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料