下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

350

62

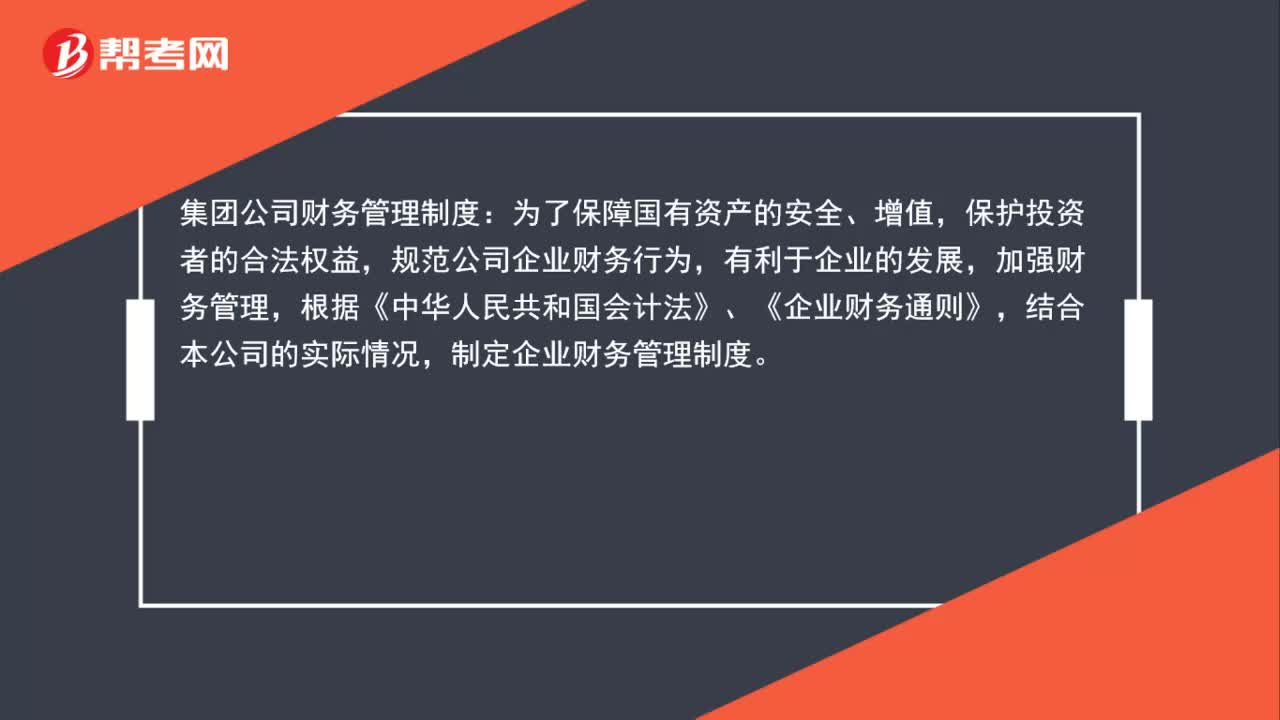

62集团公司财务管理制度是什么?:集团公司财务管理制度:为了保障国有资产的安全、增值,保护投资者的合法权益,规范公司企业财务行为,有利于企业的发展,加强财务管理,根据《中华人民共和国会计法》、《企业财务通则》,结合本公司的实际情况,制定企业财务管理制度。企业财务管理的基本任务和方法是,做好各项财务收支的计划、控制、监督、分析和考核工作,依法合理筹集资金,有效利用企业各项资产,努力提高经济效益。

53

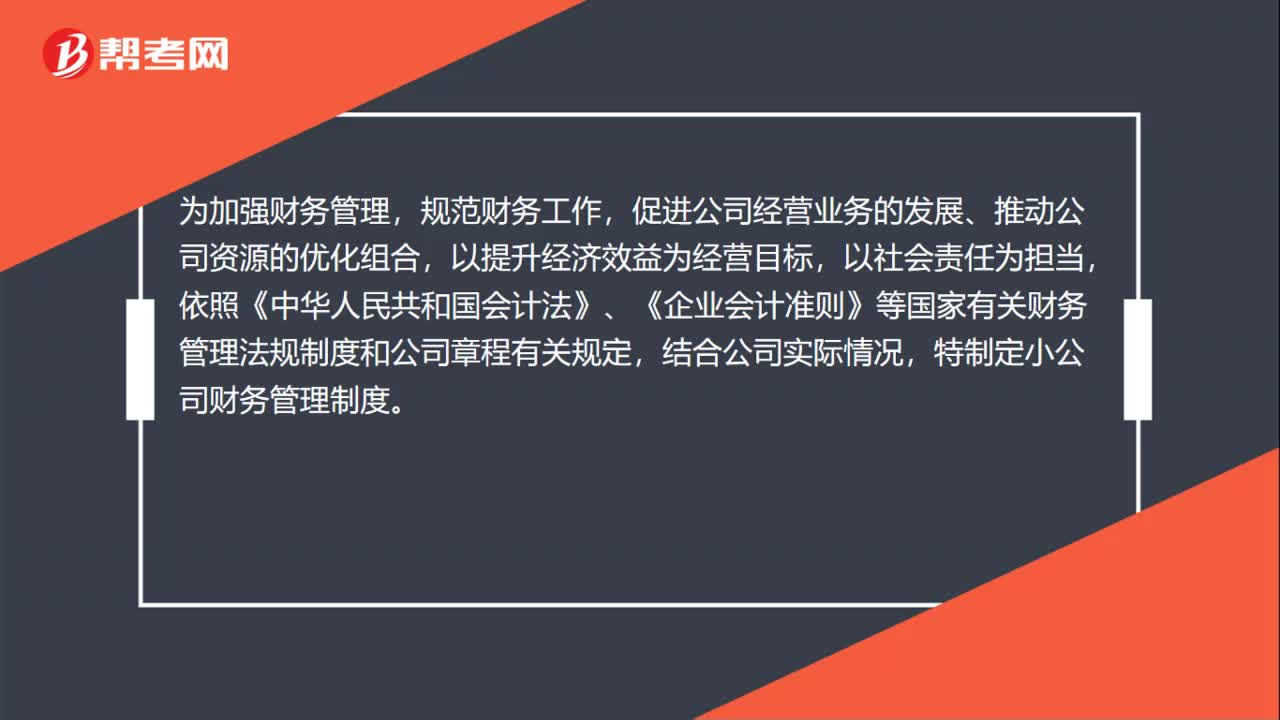

53小公司财务管理制度是什么?:小公司财务管理制度是什么?小公司财务管理制度是公司企业实施经营管理活动,对财务管理体系建立、维护;对会计核算与监督的制度保障。订立原则依据国家现行有关法律、法规及财会制度,并结合公司具体情况制定,在实际工作中起规范、指导作用。为加强财务管理,规范财务工作,促进公司经营业务的发展、推动公司资源的优化组合,依照《中华人民共和国会计法》、《企业会计准则》等国家有关财务管理法规制度和公司章程有关规定。

36

36上市公司财务分析指标有哪些内容?:上市公司财务分析指标有哪些内容?财务指标是指企业总结和评价财务状况和经营成果的相对指标,中国《企业财务通则》中为企业规定的三种财务指标为:偿债能力指标(包括资产负债率、流动比率、速动比率);营运能力指标(包括应收账款周转率、存货周转率);盈利能力指标(包括资本金利润率、销售利润率(营业收入利税率)、成本费用利润率等)。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料