下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

21

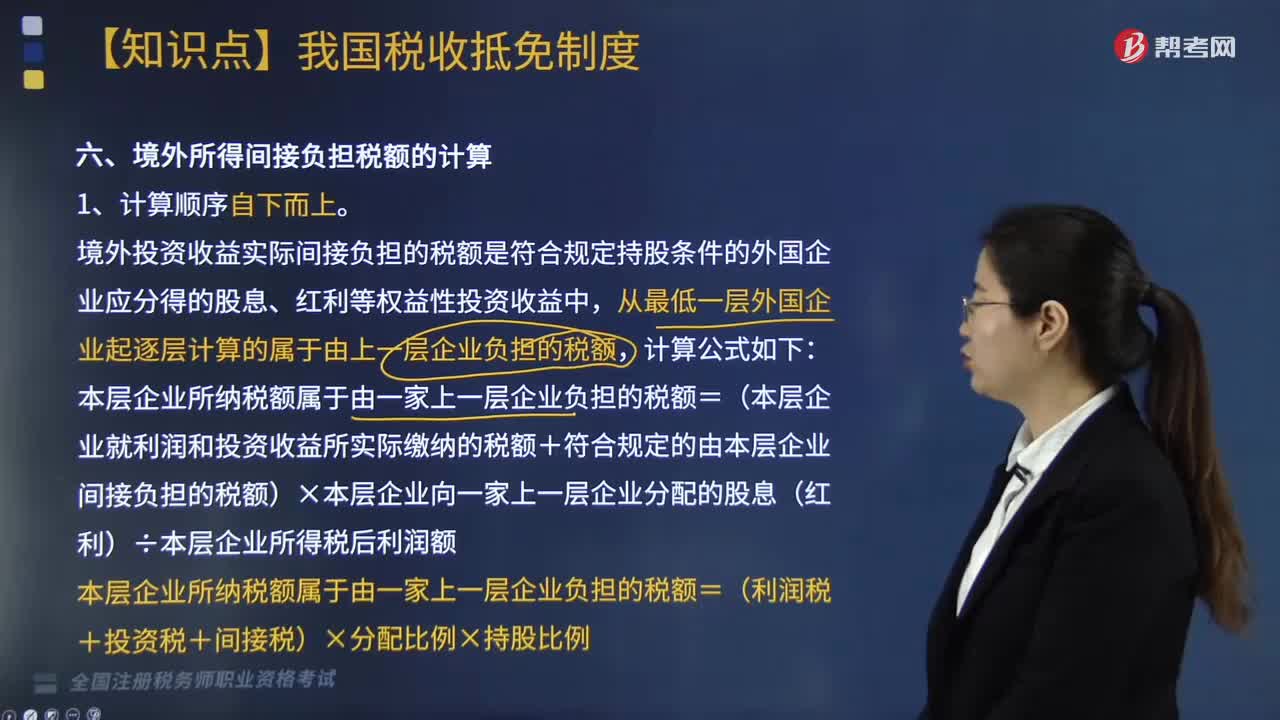

508

508境外所得间接负担税额的计算顺序和公式是什么?:境外投资收益实际间接负担的税额是符合规定持股条件的外国企业应分得的股息、红利等权益性投资收益中,本层企业所纳税额属于由一家上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合规定的由本层企业间接负担的税额)×本层企业向一家上一层企业分配的股息(红利)÷本层企业所得税后利润额。本层企业所纳税额属于由一家上一层企业负担的税额=(利润税+投资税+间接税)×分配比例×持股比例。

168

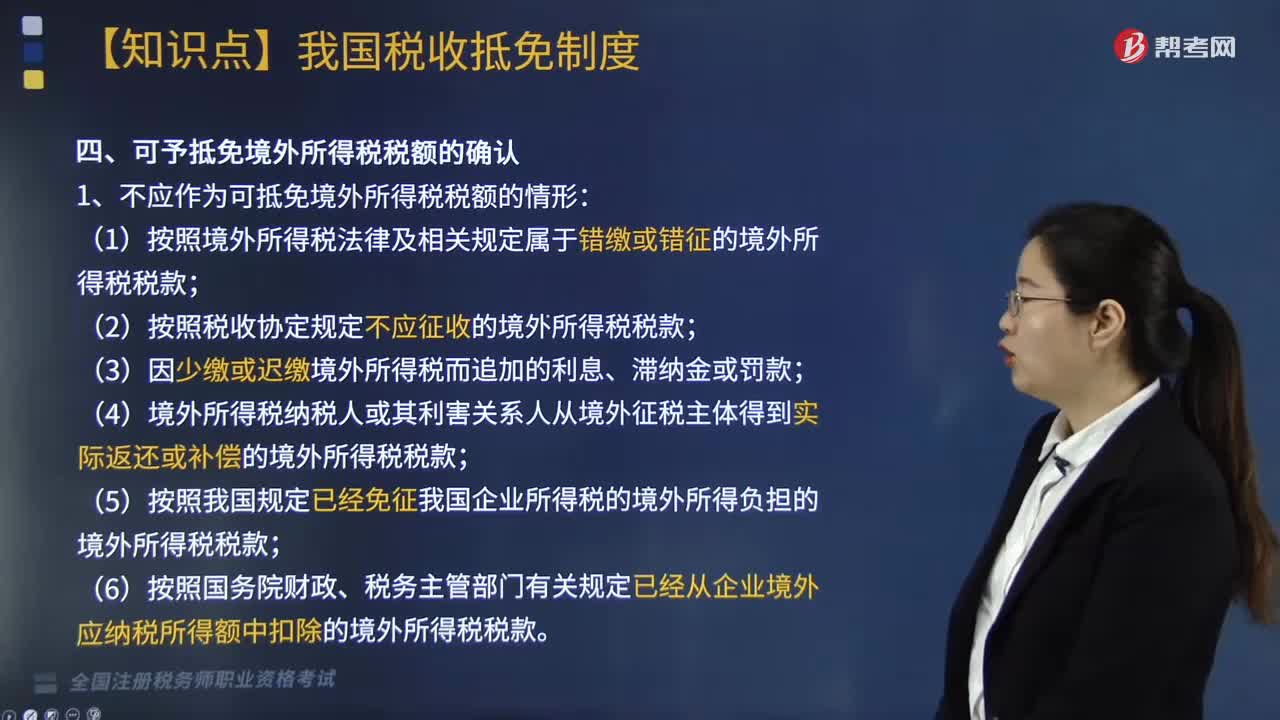

168可予抵免境外所得税税额如何确认?:可予抵免境外所得税税额如何确认?是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。1. 不应作为可抵免境外所得税税额的情形:(2)按照税收协定规定不应征收的境外所得税税款;(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款;(5)按照我国规定已经免征我国企业所得税的境外所得负担的境外所得税税款;

222

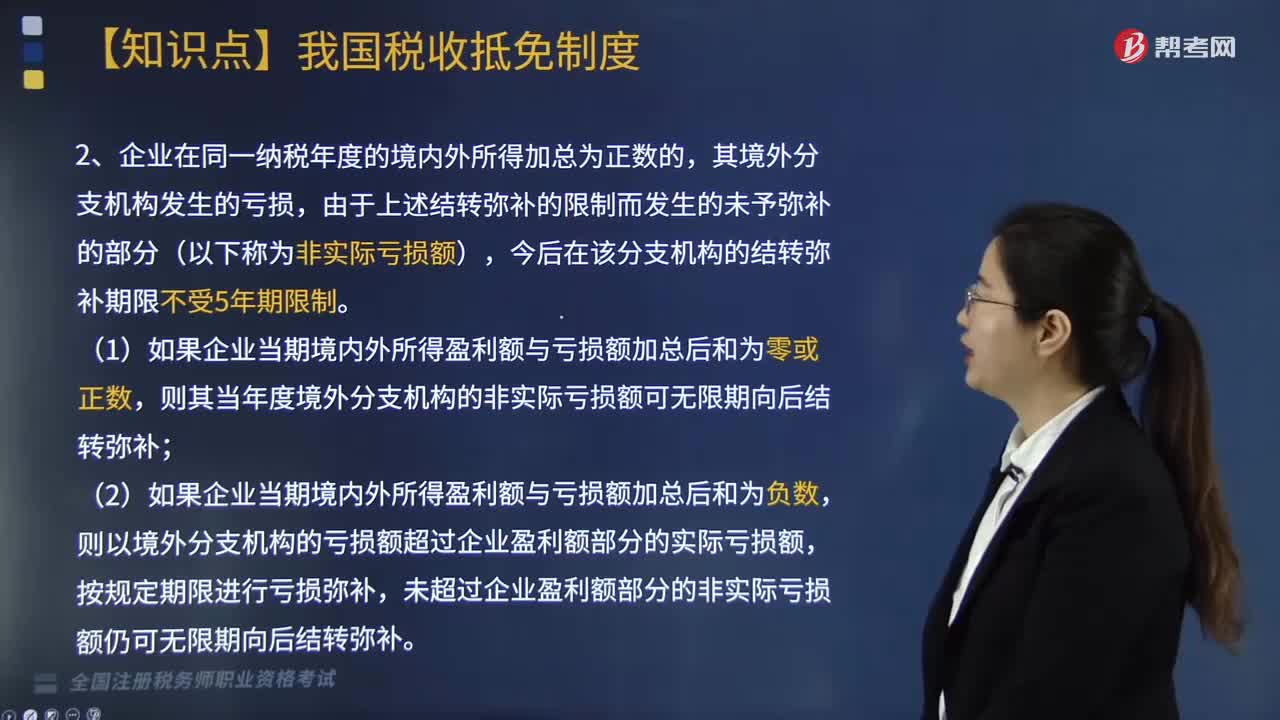

222境外分支机构亏损按什么弥补?:企业在同一纳税年度的境内外所得加总为正数的,(1)如果企业当期境内外所得盈利额与亏损额加总后和为零或正数,则其当年度境外分支机构的非实际亏损额可无限期向后结转弥补;(2)如果企业当期境内外所得盈利额与亏损额加总后和为负数,未超过企业盈利额部分的非实际亏损额仍可无限期向后结转弥补。A企业当年度从乙国取得利息所得的应纳税所得额为60万元。调整计算该企业当年度境内、外所得的应纳税所得额如下:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料