下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

484

50

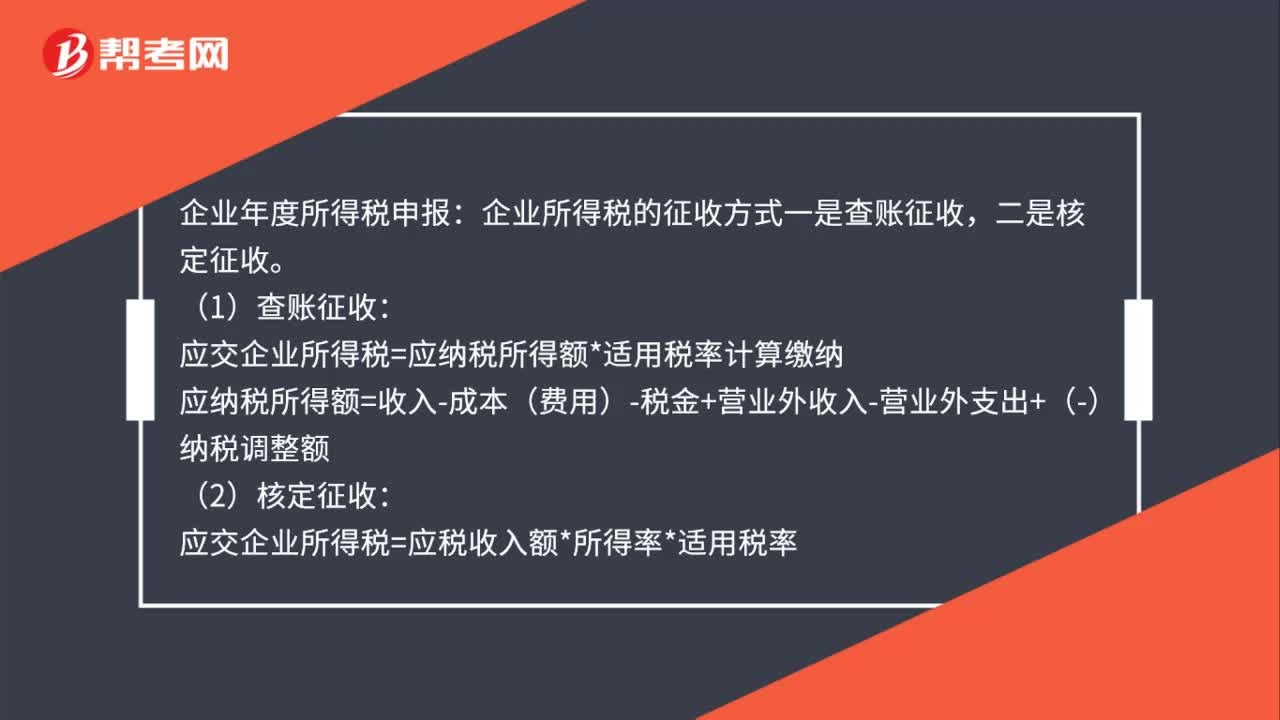

50企业年度所得税怎么报?:企业年度所得税怎么报?企业年度所得税申报:企业所得税的征收方式一是查账征收,(1)查账征收:应交企业所得税=应纳税所得额*适用税率计算缴纳:应纳税所得额=收入-成本(费用)-税金+营业外收入-营业外支出+(-)纳税调整额(2)核定征收应交企业所得税=应税收入额*所得率*适用税率

85

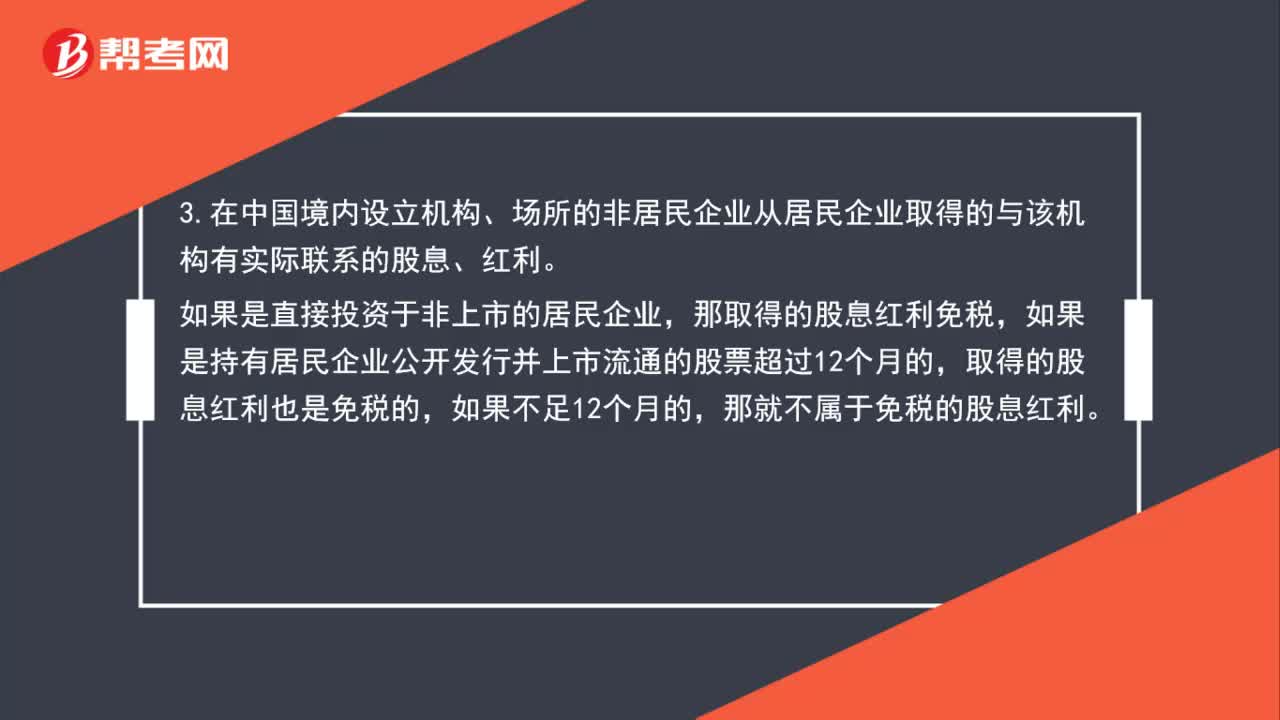

85企业所得税中企业取得股息红利征免规定是什么?:企业所得税中企业取得股息红利征免规定是什么?1.居民企业直接投资于其他居民企业取得的股息红利免税,这里的其他居民企业指的是非上市的居民企业。2.居民企业连续持有居民企业公开发行并上市流通的股票超过12个月取得的股息红利免税。3.在中国境内设立机构、场所的非居民企业从居民企业取得的与该机构有实际联系的股息、红利。如果是直接投资于非上市的居民企业。

69

69公司清算企业年金能取吗?:公司清算企业年金能取吗?公司清算企业年金不能取。企业年金提取条件:(1)职工达到国家规定的退休年龄的;(2)职工出境定居的,可以根据本人要求将企业年金个人账户资金一次性支付给本人;(3)职工或退休人员死亡的,其企业年金个人账户余额由指定的受益人或法定继承人一次性领取;(4)职工因病(残)丧失劳动能力办理病退或提前退休可以将个人账户资金一次性或分期领取。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料