下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对生产企业实行退税,采取“免、抵、退”方法

145

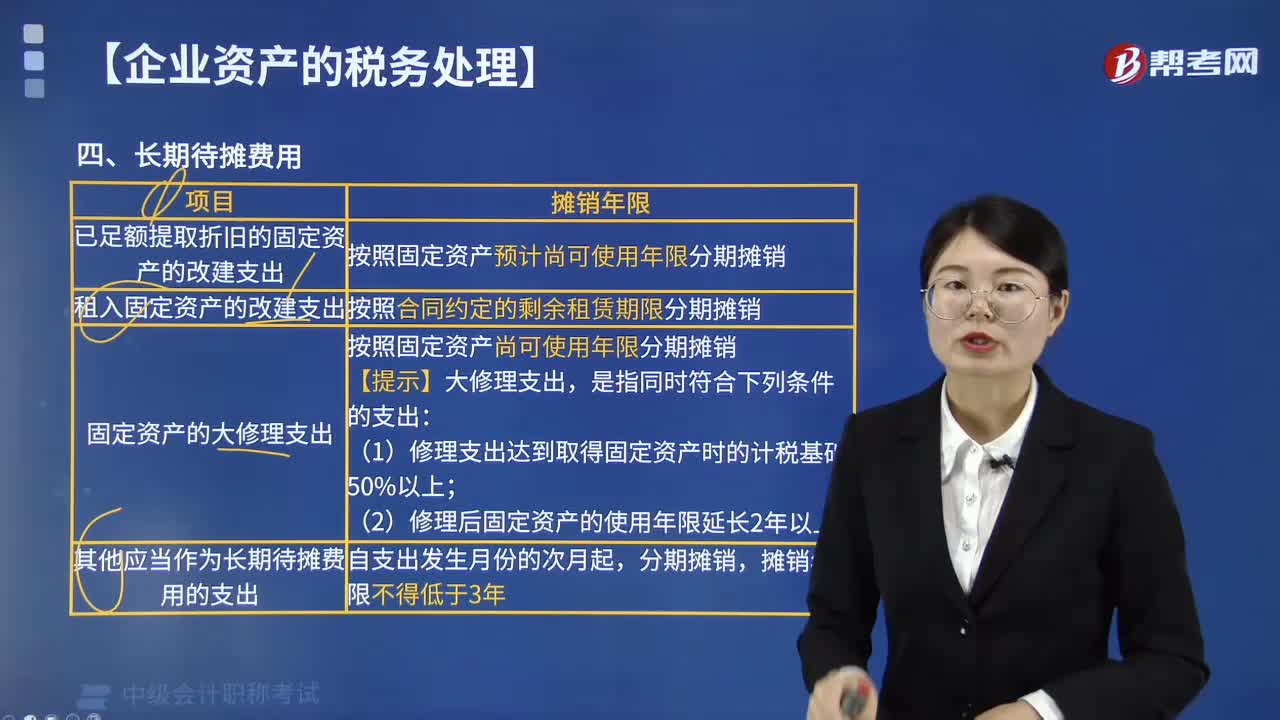

145哪些长期待摊费用可以按照规定进行摊销?:哪些长期待摊费用可以按照规定进行摊销?企业发生的下列支出作为长期待摊费用,按照规定摊销的,按照固定资产预计尚可使用年限分期摊销。按照固定资产尚可使用年限分期摊销。【提示】固定资产的大修理支出,(1)修理支出达到取得固定资产时的计税基础50%以上;不得计算折旧或者摊销费用在税前扣除的有( )。A. 已足额提取折旧的固定资产的改建支出:已足额提取折旧的固定资产的改建支出,可以按照规定摊销:

56

56汽车增值税抵扣规定是什么?:汽车增值税抵扣规定,根据《财政部国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)附件2第二条第一款第二项规定,2013年8月1日以后原增值税一般纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额准予从销项税额中抵扣。

79

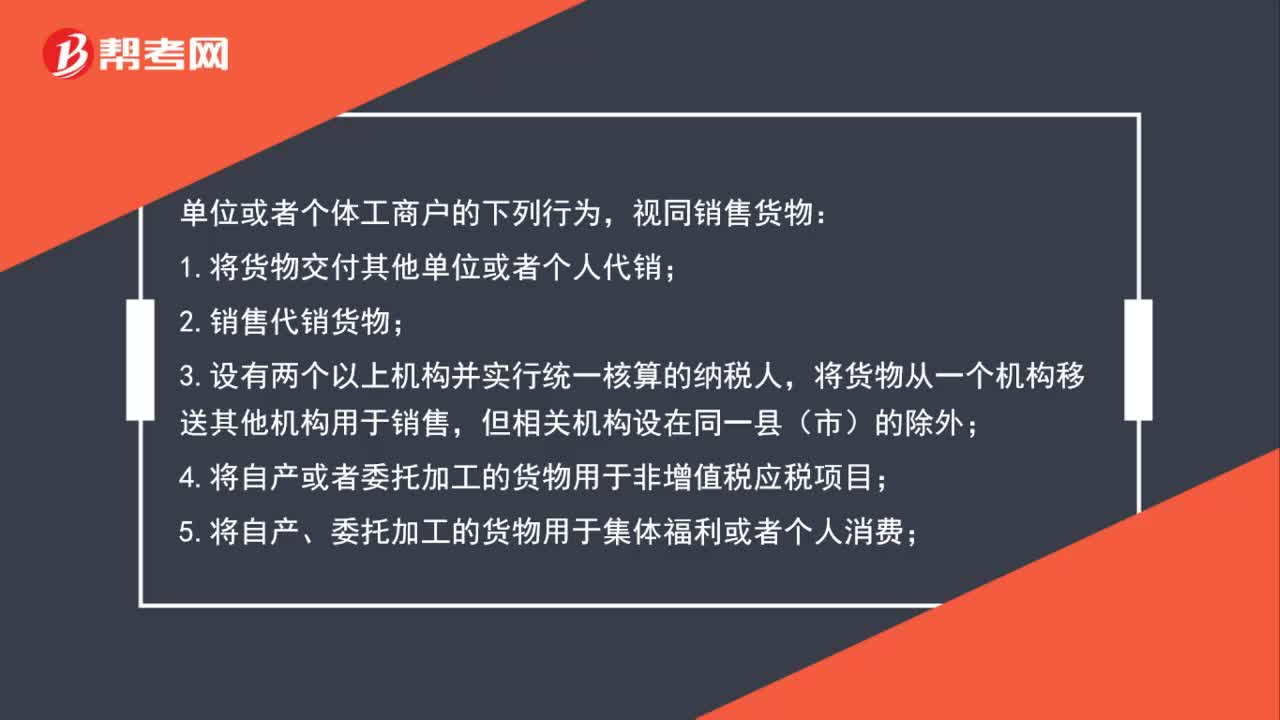

79增值税视同销售规定有哪些?:增值税视同销售规定有哪些?视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;将货物从一个机构移送其他机构用于销售,4.将自产或者委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或者个人消费;6.将自产、委托加工或者购进的货物作为投资,7.将自产、委托加工或者购进的货物分配给股东或者投资者;8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料