下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

510万元和200万元

33

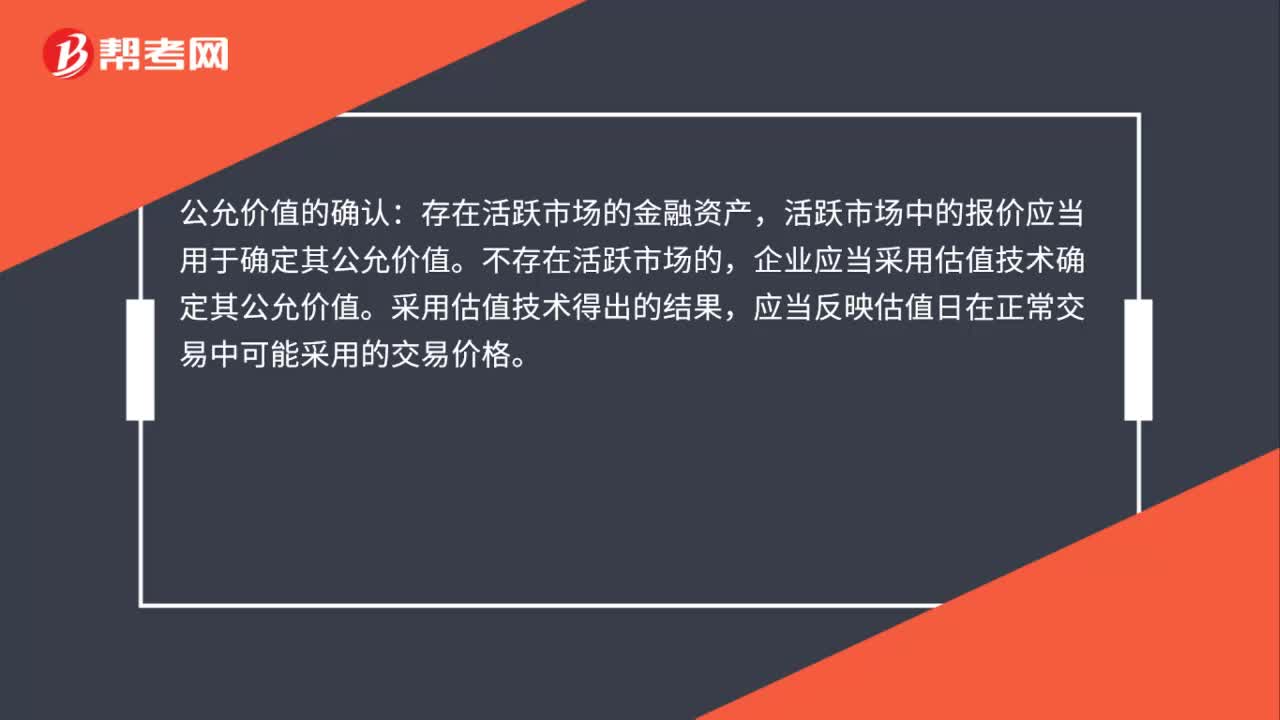

33公允价值如何确认?:公允价值的确认:存在活跃市场的金融资产,活跃市场中的报价应当用于确定其公允价值。不存在活跃市场的,企业应当采用估值技术确定其公允价值。采用估值技术得出的结果,应当反映估值日在正常交易中可能采用的交易价格。

99

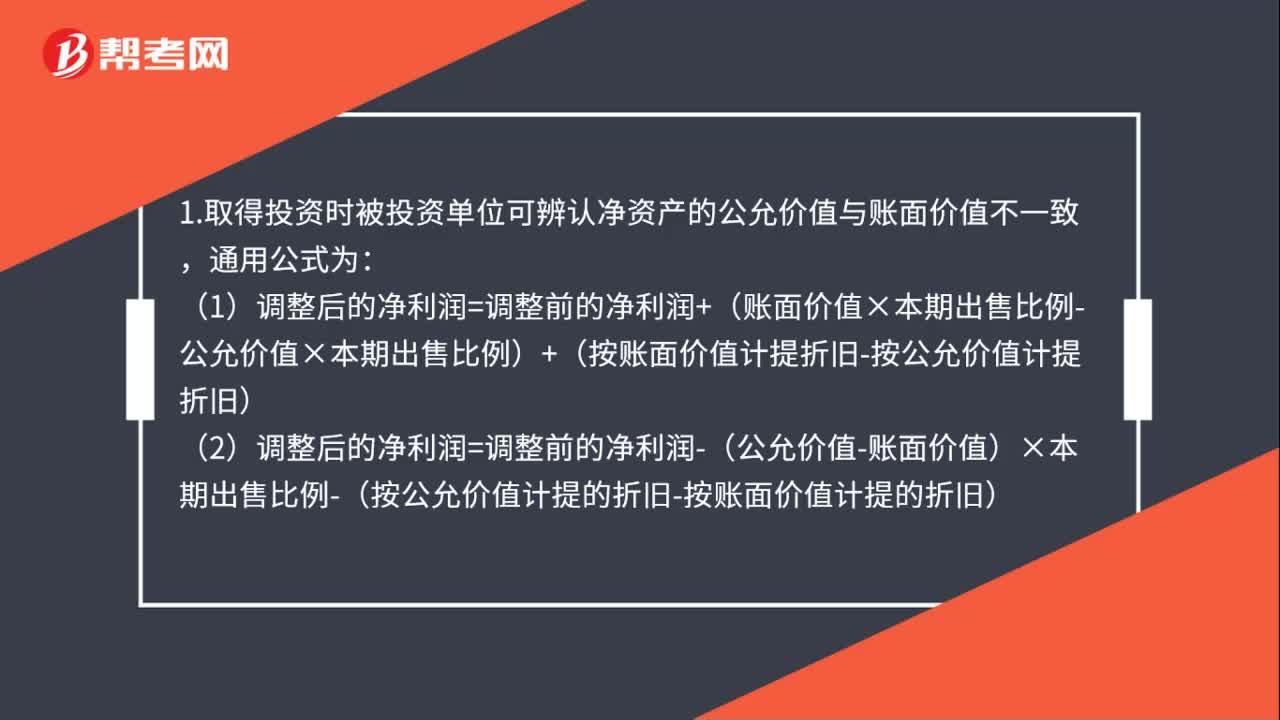

99权益法下可辨认净资产公允价值与账面价值怎么调整?:权益法下可辨认净资产公允价值与账面价值怎么调整?1.取得投资时被投资单位可辨认净资产的公允价值与账面价值不一致,(1)调整后的净利润=调整前的净利润+(账面价值×本期出售比例-公允价值×本期出售比例)+(按账面价值计提折旧-按公允价值计提折旧),(2)调整后的净利润=调整前的净利润-(公允价值-账面价值)×本期出售比例-(按公允价值计提的折旧-按账面价值计提的折旧):

58

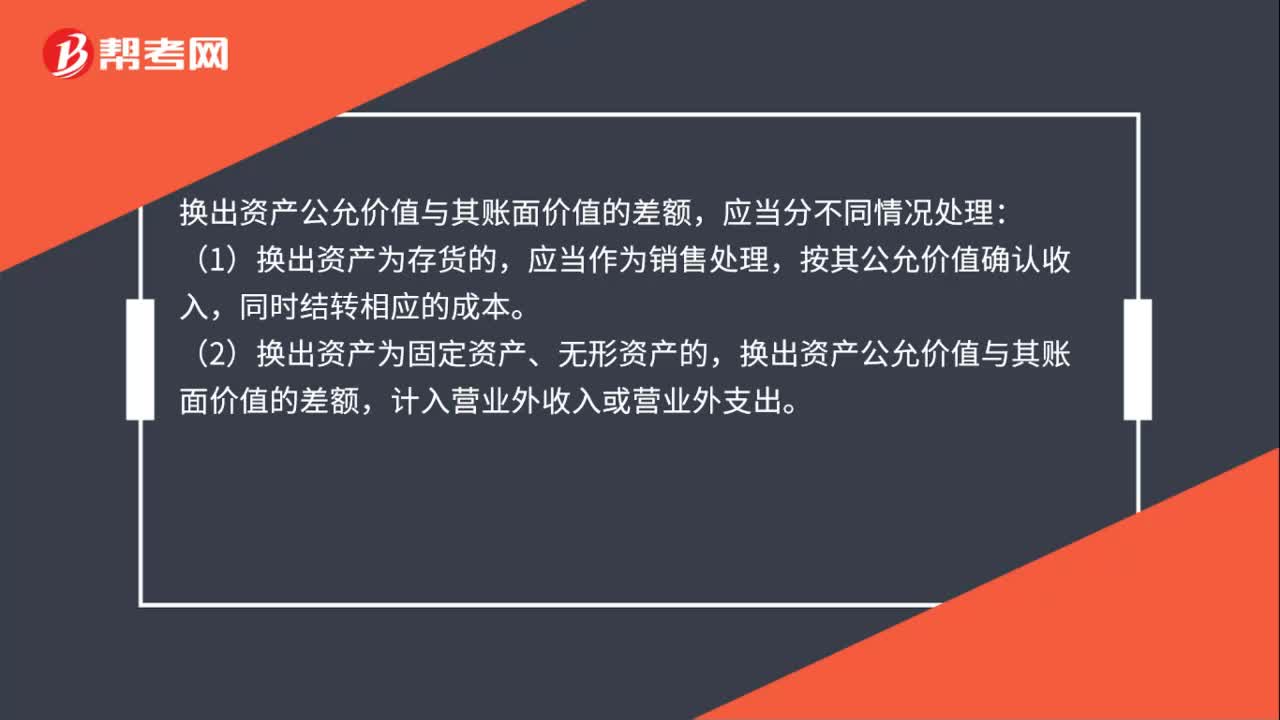

58换出资产公允价值和账面价值差额的会计处理是什么?:换出资产公允价值和账面价值差额的会计处理是什么?(1)换出资产为存货的,应当作为销售处理,按其公允价值确认收入,同时结转相应的成本。(2)换出资产为固定资产、无形资产的,计入营业外收入或营业外支出。(3)换出资产为长期股权投资、可供出售金融资产的,换出资产公允价值与其账面价值的差额,计入投资收益,并将长期股权投资和可供出售金融资产持有期间形成的“资本公积——其他资本公积”转入投资收益。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料