下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表

D、企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴

35

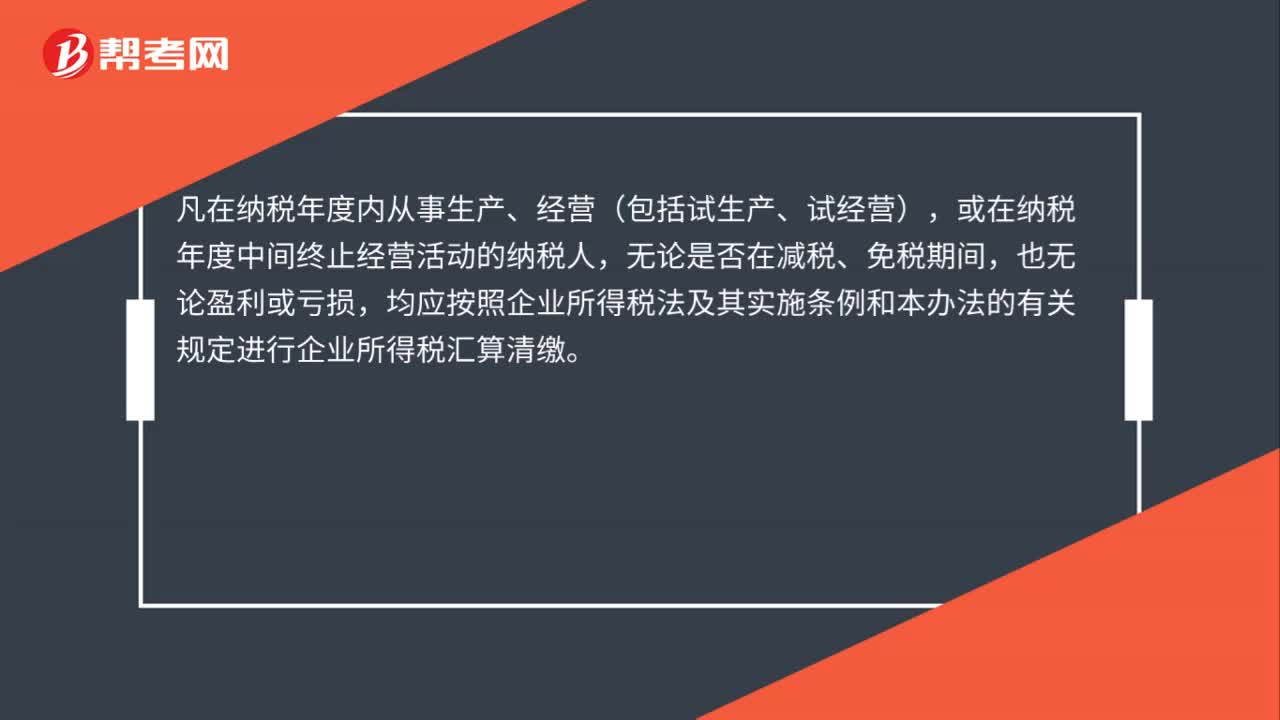

35哪些企业需要做年度企业所得税汇算清缴?:哪些企业需要做年度企业所得税汇算清缴?凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例和本办法的有关规定进行企业所得税汇算清缴。

53

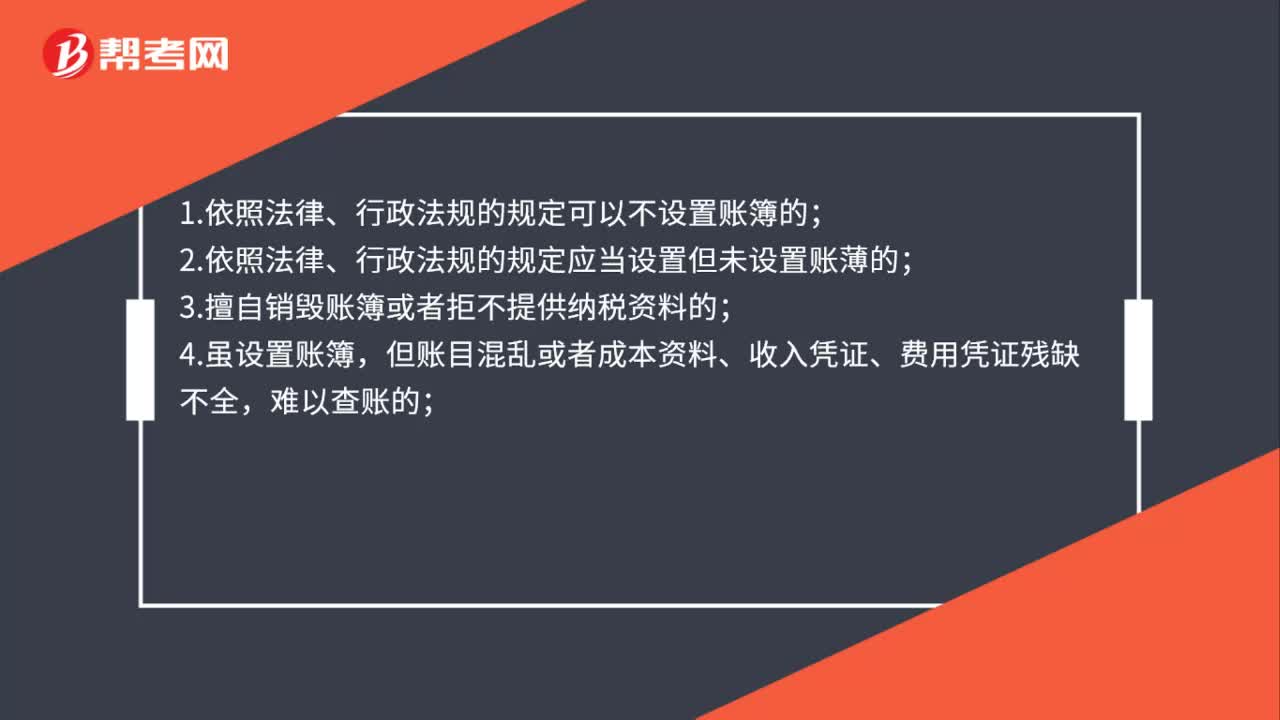

53什么情形下可以实行企业所得税核定征收?:什么情形下可以实行企业所得税核定征收?1.依照法律、行政法规的规定可以不设置账簿的;2.依照法律、行政法规的规定应当设置但未设置账薄的;3.擅自销毁账簿或者拒不提供纳税资料的;4.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;又无正当理由的。

70

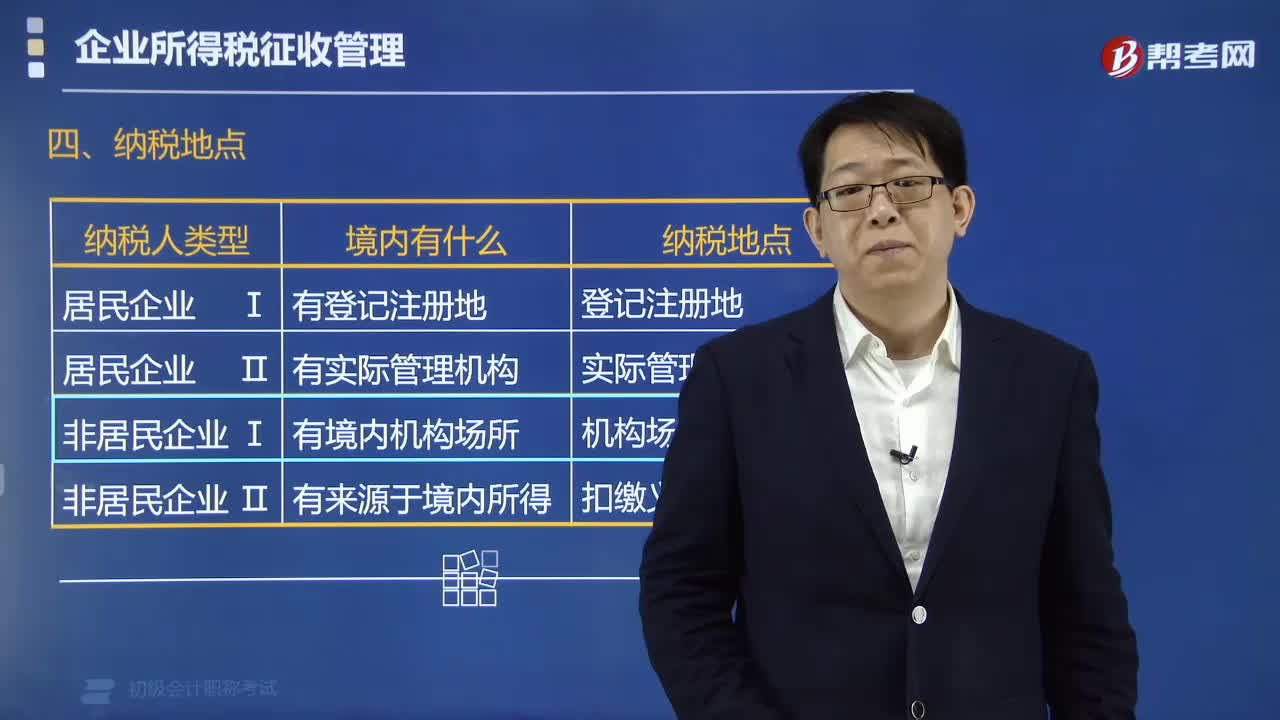

70企业所得税的纳税地点是怎么规定的?:企业所得税的纳税地点是怎么规定的?企业所得税的纳税地点:以实际管理机构所在地为纳税地点,2. 非居民企业的纳税地点。以机构、场所所在地为纳税地点,以扣缴义务人所在地为纳税地点,【例题·多选题】下列关于居民纳税人缴纳企业所得税纳税地点的表述中,B.企业一般在登记注册地纳税,以实际管理机构所在地纳税【解析】本题考核企业所得税的纳税地点居民企业以企业登记注册地为纳税地点以实际管理机构所在地为纳税地点

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料