下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

换入资产应支付的相关税费

105

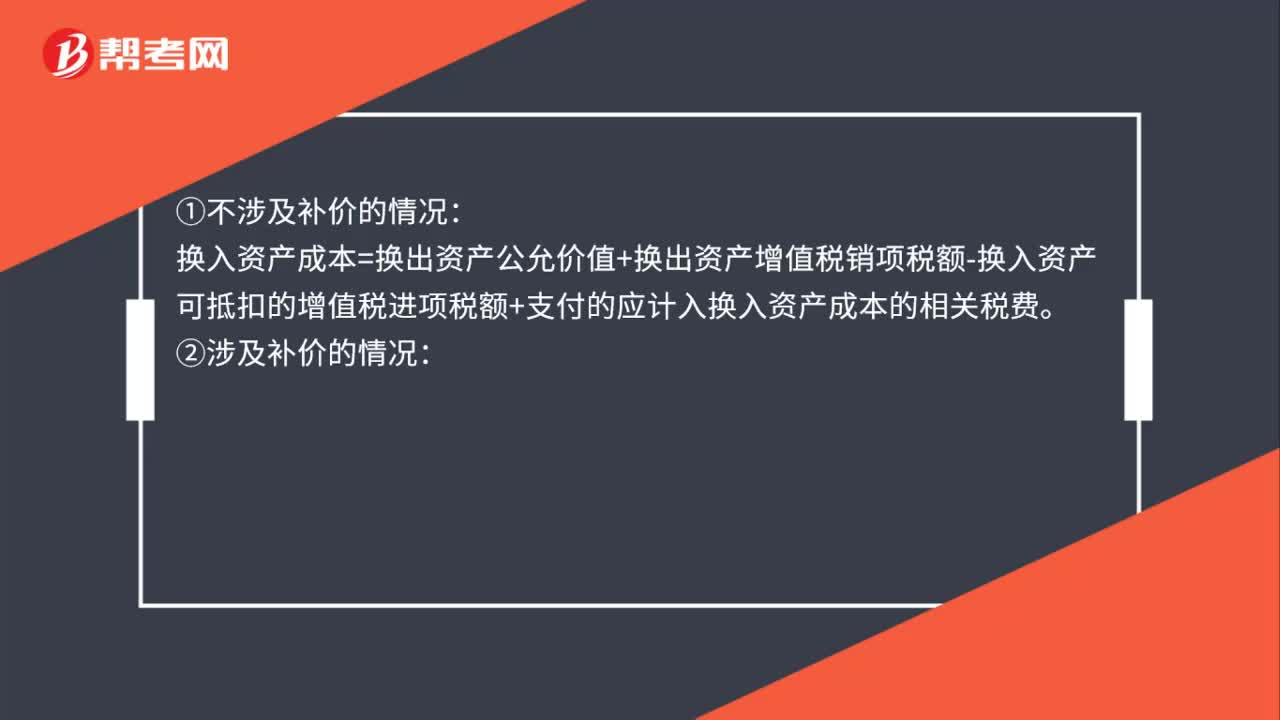

105以公允价值计量非货币性资产交换换入资产成本怎么确定?:以公允价值计量非货币性资产交换换入资产成本怎么确定?(1)若给定换入资产公允价值:换入资产成本=换入资产公允价值+支付的应计入换入资产成本的相关税费。(2)若未给定换入资产公允价值:换入资产成本=换出资产公允价值+换出资产增值税销项税额-换入资产可抵扣的增值税进项税额+支付的应计入换入资产成本的相关税费。

81

81具有商业实质非货币性资产交换是什么?:具有商业实质非货币性资产交换是什么?是换入资产能够采用公允价值计量的重要条件之一,也是非货币性资产交换准则引入的重要概念。在确定资产交换是否具有商业实质时,企业应当重点考虑由于发生了该项资产交换预期使企业未来现金流量发生变动的程度,通过比较换出资产和换入资产预计产生的未来现金流量或其现值,确定非货币性资产交换是否具有商业实质。只有当换出资产和换入资产预计未来现金流量或其现值两者之间的差额较大时。

30

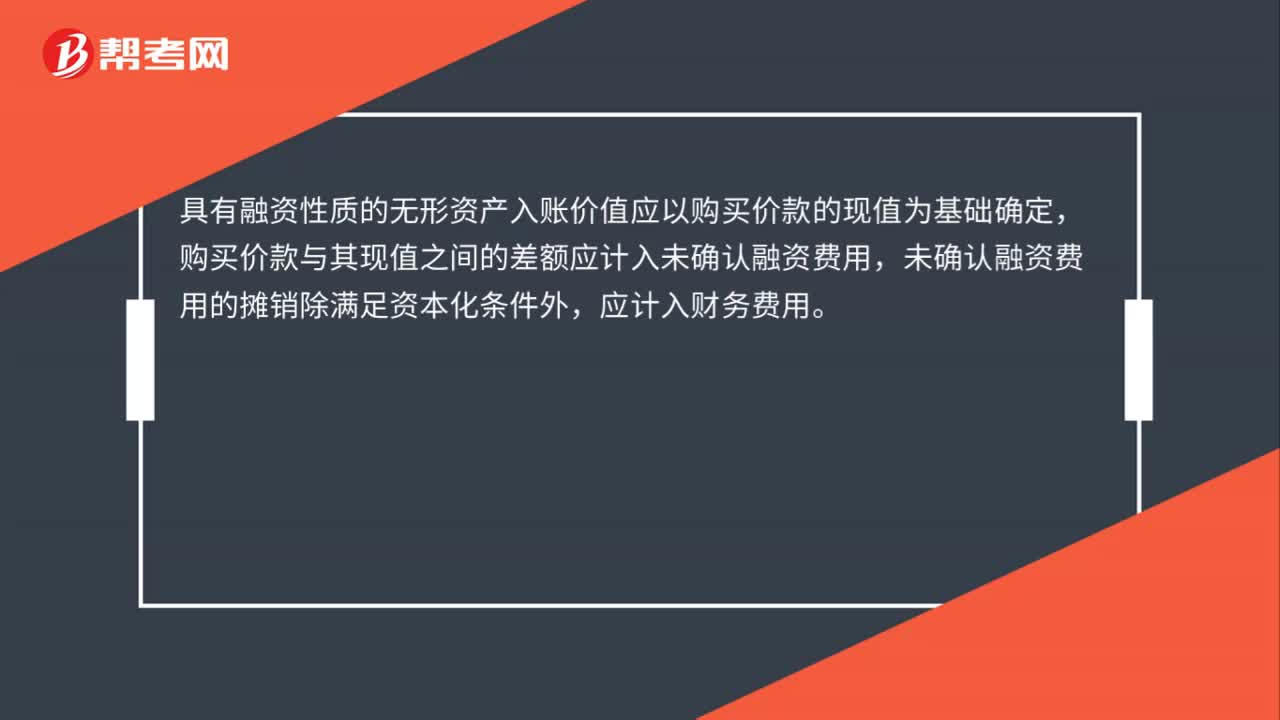

30具有融资性质无形资产入账是什么?:具有融资性质无形资产入账是什么?具有融资性质的无形资产入账价值应以购买价款的现值为基础确定,购买价款与其现值之间的差额应计入未确认融资费用,未确认融资费用的摊销除满足资本化条件外,应计入财务费用。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料