下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、注册会计师可容忍偏差率为5%,总体实际偏差率为3%,抽样得出偏差率为6%

384

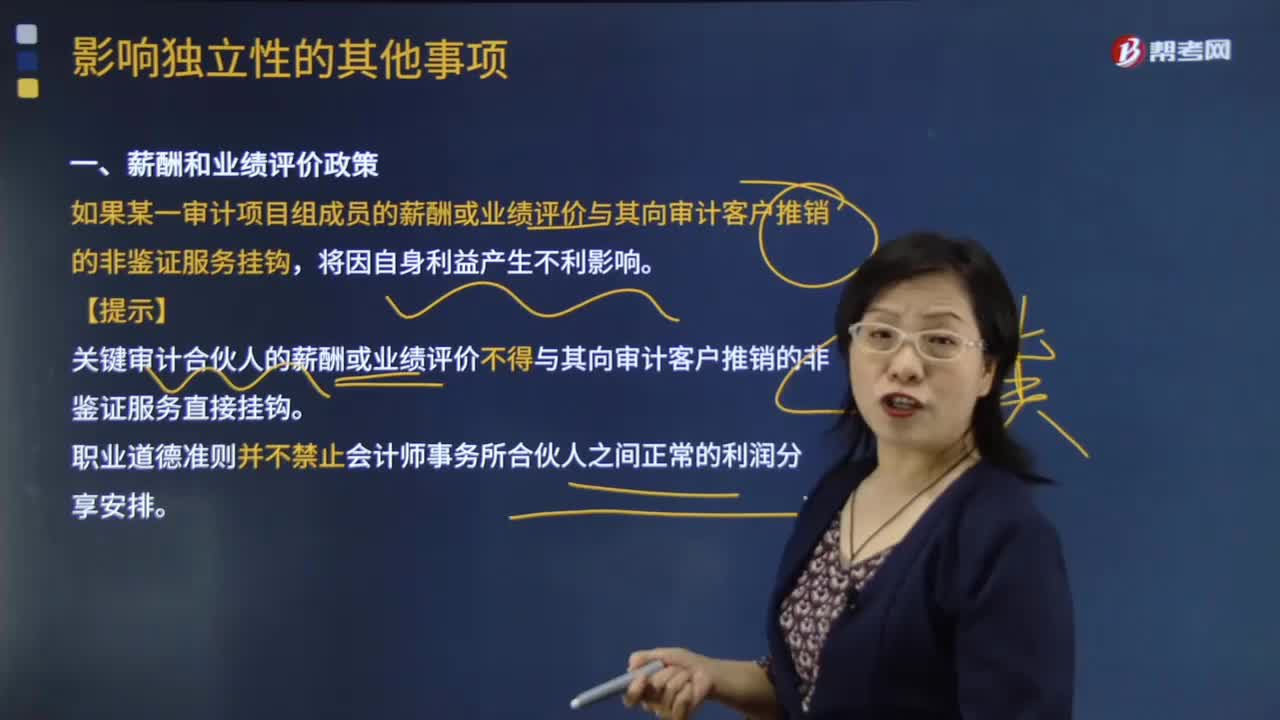

384带你了解一下哪些情况属于影响独立性的其他事项?:如果某一审计项目组成员的薪酬或业绩评价与其向审计客户推销的非鉴证服务挂钩。【提示】关键审计合伙人的薪酬或业绩评价不得与其向审计客户推销的非鉴证服务直接挂钩。职业道德准则并不禁止会计师事务所合伙人之间正常的利润分享安排。如果会计师事务所或审计项目组成员与审计客户发生诉讼或很可能发生诉讼,【例题·简答题】上市公司甲公司是ABC会计师事务所的常年审计客户。

184

184会计师事务所在什么情况下可以为属于公众利益实体的审计客户编制会计记录和财务报表?:会计师事务所在什么情况下可以为属于公众利益实体的审计客户编制会计记录和财务报表?会计师事务所向审计客户提供编制会计记录或财务报表等服务,3.向非公众利益实体的审计客户提供日常性和机械性的工作;(1)由审计项目组以外的人员提供此类服务,4.非审计项目组成员向公众利益实体的审计客户提供日常性和机械性的工作;会计师事务所不得向属于公众利益实体的审计客户提供下列编制会计记录和财务报表的服务。

397

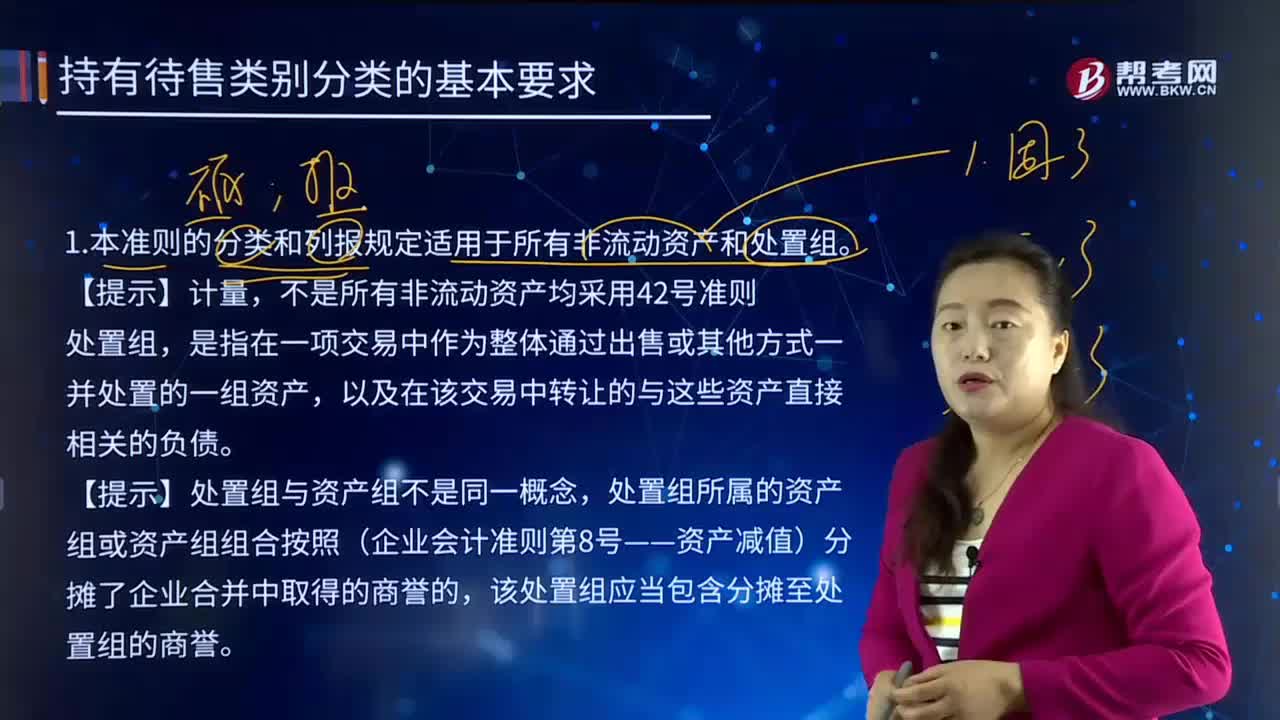

39742号准则的分类和列报规定适用于哪些情形?:42号准则的分类和列报规定适用于哪些情形?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》给出了处置组的定义及终止经营的条件,并明确了本准则涉及的非流动资产范围。本准则的分类和列报规定适用于所有非流动资产和处置组。不是所有非流动资产均采用42号准则。是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料