下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、持有待售的固定资产仍然计提折旧

95

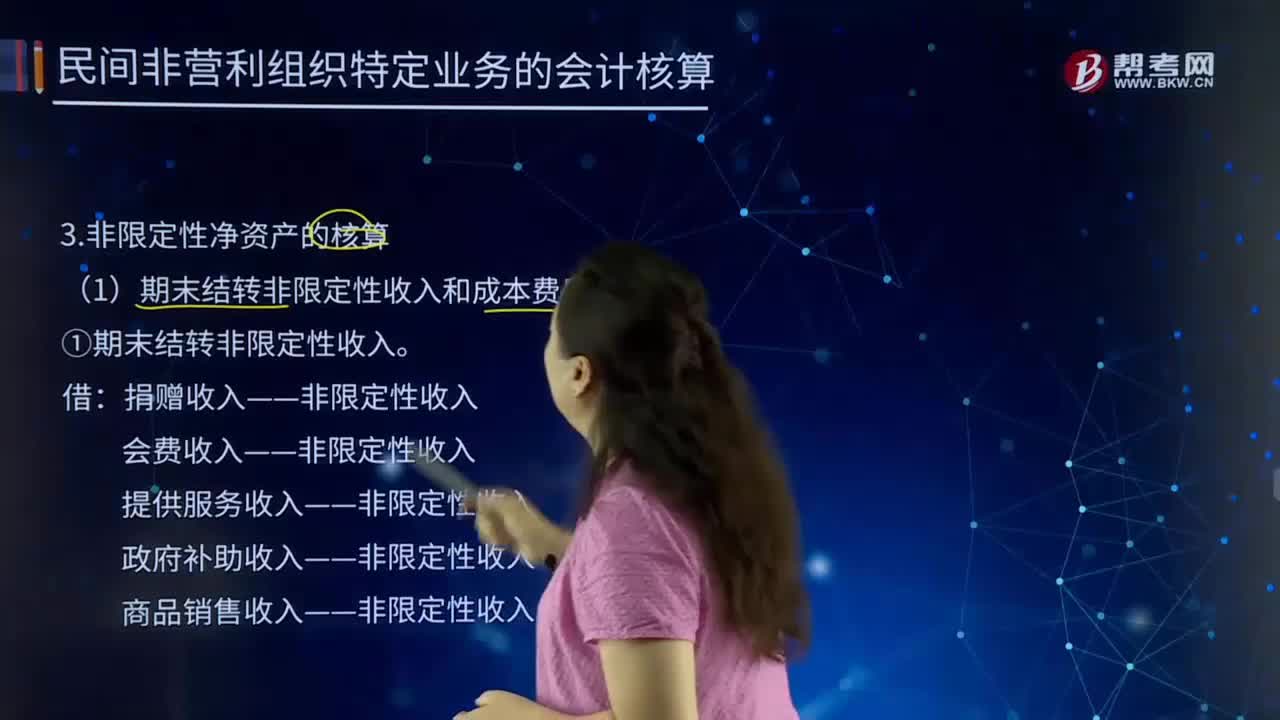

95净资产是属于企业所有的资产吗?:民间非营利组织的净资产分为限定性净资产和非限定性净资产。(1)期末结转限定性收入——民间非营利组织限定性净资产的主要来源是获得了限定性收入(主要是限定性捐赠收入和政府补助收入),民间非营利组织应当将当期限定性收入的贷方余额转为限定性净资产:捐赠收入——限定性收入;政府补助收入——限定性收入:限定性净资产:(1)期末结转非限定性收入和成本费用项目。①期末结转非限定性收入:捐赠收入——非限定性收入。

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

684

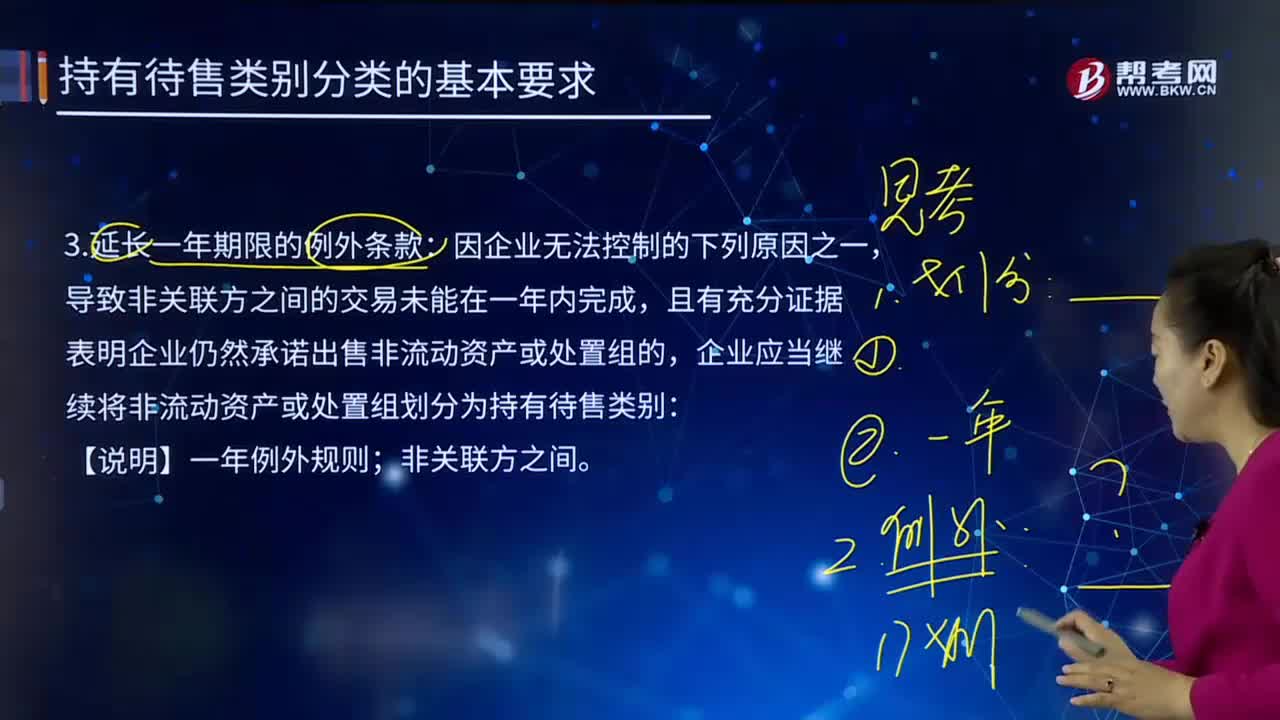

684关于持有待售资产延长一年期限的例外条款指的是什么?:关于持有待售资产延长一年期限的例外条款指的是什么?企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,且有充分证据表明企业仍然承诺出售非流动资产或处置组的,企业应当继续将非流动资产或处置组划分为持有待售类别:买方或其他方意外设定导致出售延期的条件,且预计能够自设定导致出售延期的条件起一年内顺利化解延期因素。则合同签署日企业E可以将处置组划分为持有待售类别的有( )。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料