下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、A注册会计师实施针对舞弊的风险评估程序的目的在于应对舞弊导致的重大错报风险

131

131注册会计师应当采取哪些恰当的措施?:如果注册会计师认为审计报告日前获取的其他信息存在重大错报,注册会计师可在审计报告中指明其他信息存在重大错报。【提示】注册会计师可在审计报告中指明其他信息存在重大错报。当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,A.针对其他信息存在重大错报但管理层已经更正,注册会计师应当要求管理层更正其他信息,C.针对其他信息存在重大错报但管理层拒绝更正。

248

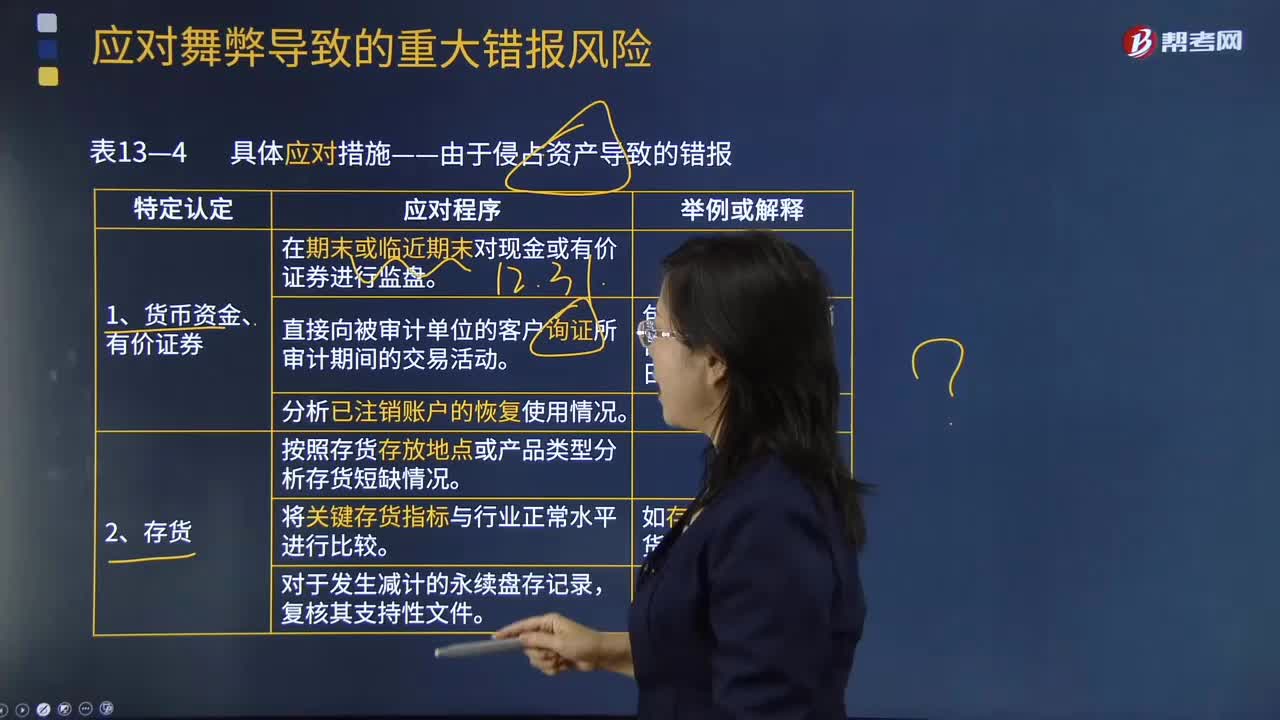

248由于侵占资产导致的错报具体的应对舞弊的措施是什么?:由于侵占资产导致的错报具体的应对舞弊的措施是什么?注册会计师针对舞弊导致的认定层次重大错报风险所采取的具体应对措施,取决于已发现的舞弊风险因素类型以及各类具体的交易、账户余额相关认定。4.劳务(包括应付工资、相关费用等)的应对程序。(1)利用计算机技术检查工资单记录中是否存在重复的地址、员工身份证明、纳税识别编号或银行账号。(3)获取合同是否按照规定的条款得以执行的审计证据

532

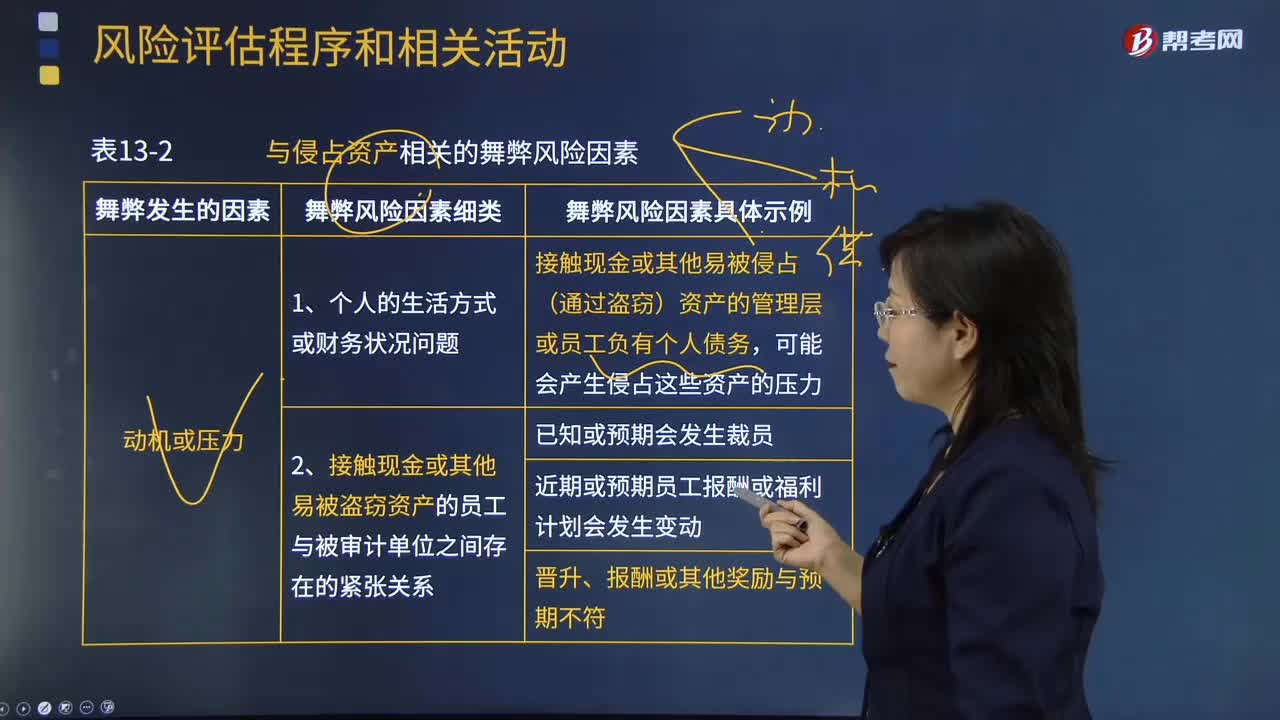

532与侵占资产相关的舞弊风险因素有哪些?:与侵占资产相关的舞弊风险因素:接触现金或其他易被侵占(通过盗窃)资产的管理层或员工负有个人债务:2.接触现金或其他易被盗窃资产的员工与被审计单位之间存在的紧张关系;2.与资产相关的不恰当的内部控制可能增加其被侵占的可能性(结合教材第7章)(了解被审计单位及其环境----被审计单位的内部控制);包括与授权、业绩评价、信息处理、实物控制和职责分离等相关的活动;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料