下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

本月完工产品成本为负数

102

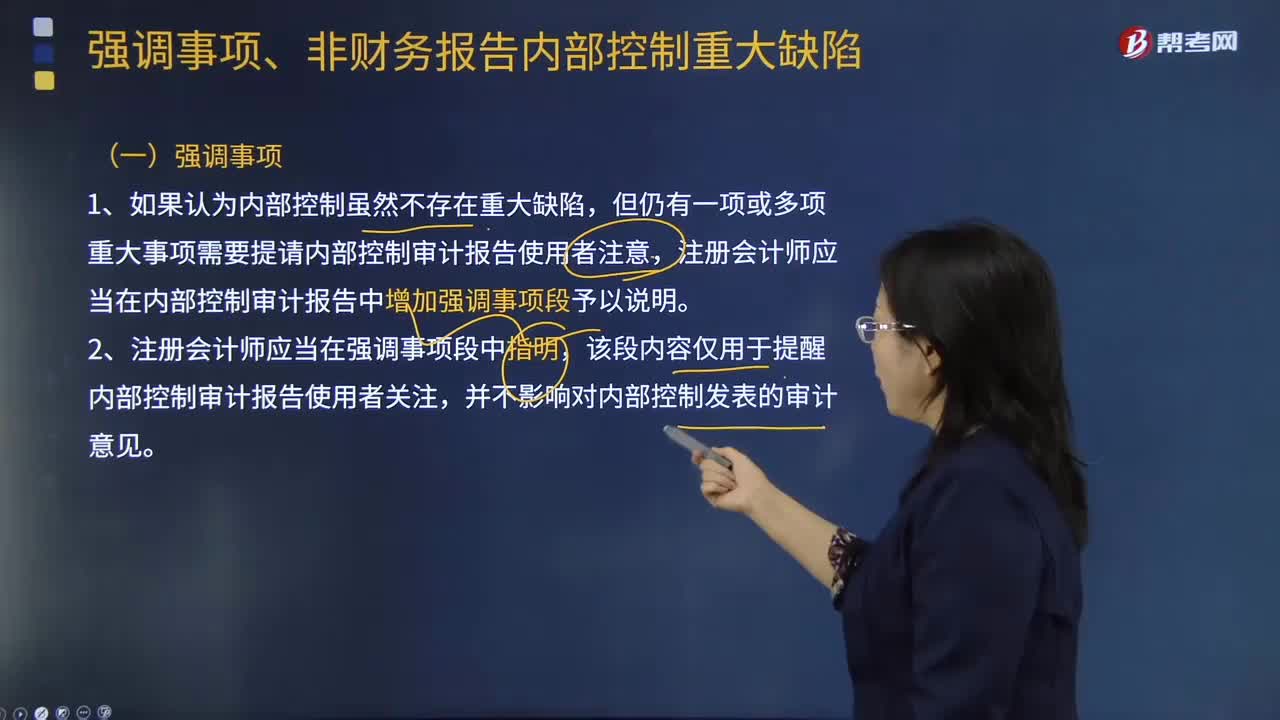

102在什么情况下需要增加强调事项段?:但仍有一项或多项重大事项需要提请内部控制审计报告使用者注意,注册会计师应当在内部控制审计报告中增加强调事项段予以说明。该段内容仅用于提醒内部控制审计报告使用者关注,注册会计师应当考虑在内部控制审计报告中增加强调事项段:或提醒内部控制审计报告使用者关注企业内部控制评价报告中披露的该事项及其影响。需要注册会计师在内部控制审计报告中添加强调事项段的有(。

65

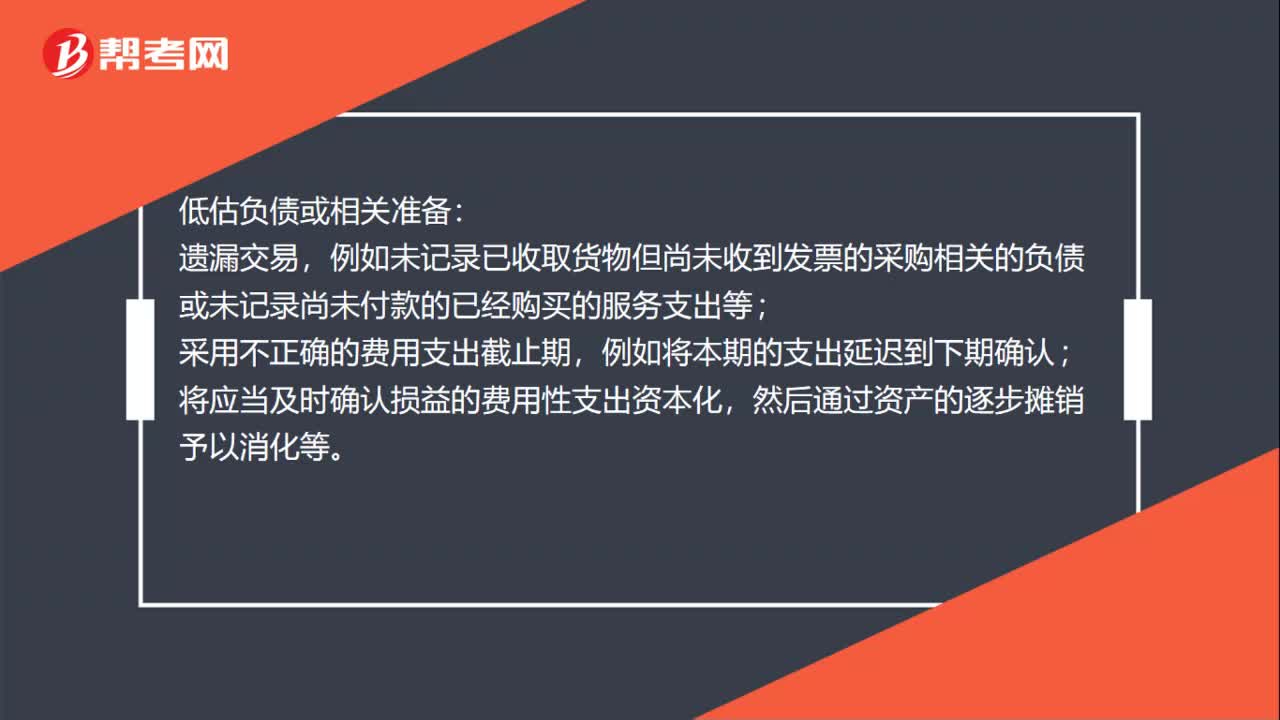

65采购错报负债费用支出的情况有哪些?:采购错报负债费用支出的情况有哪些?例如未记录已收取货物但尚未收到发票的采购相关的负债或未记录尚未付款的已经购买的服务支出等;采用不正确的费用支出截止期,例如将本期的支出延迟到下期确认;将应当及时确认损益的费用性支出资本化,然后通过资产的逐步摊销予以消化等。管理层错报负债费用支出的偏好和动因:把损益控制在被审计单位管理层希望的程度。

387

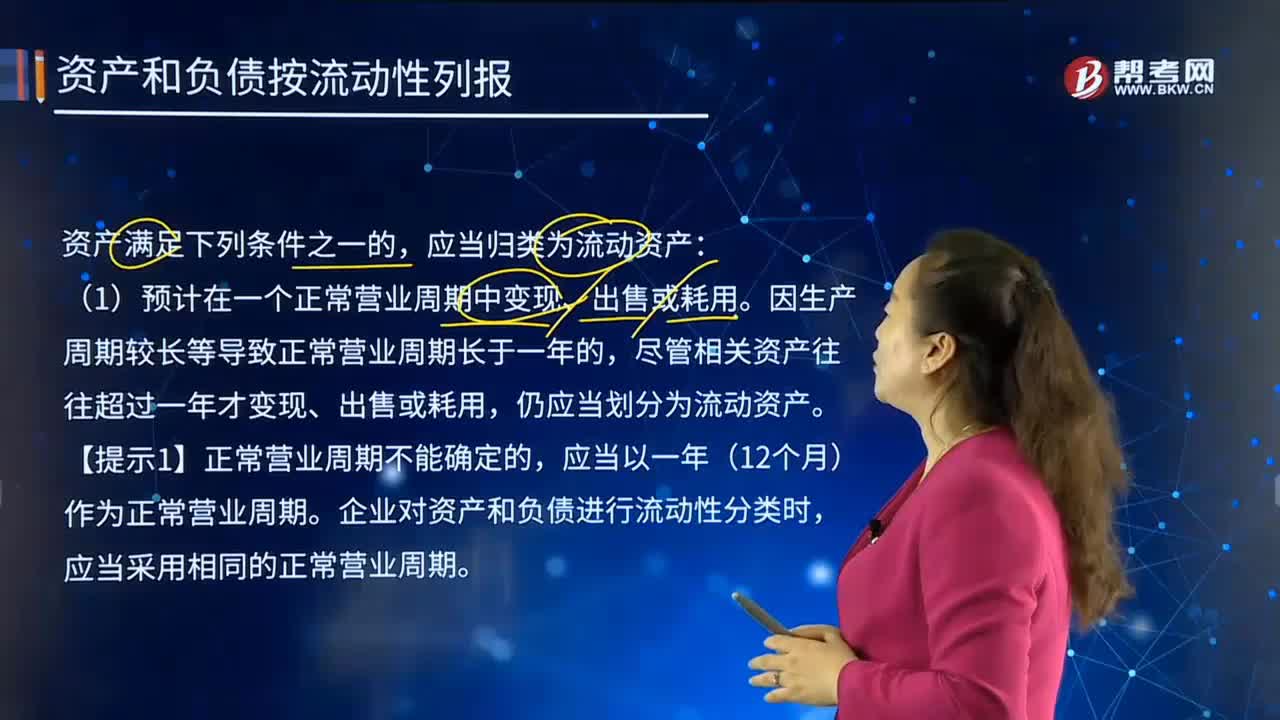

387在怎样的情形下,资产和负债应按流动性列报?:资产和负债应按流动性列报?流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,企业对资产和负债进行流动性分类时,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。(5)持有待售的非流动资产应归类为流动资产,企业正常营业周期中的经营性负债项目即使在资产负债表日后超过一年才予清偿的,(3)自资产负债表日起一年内到期应予以清偿。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料