下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

年金净流量法

597

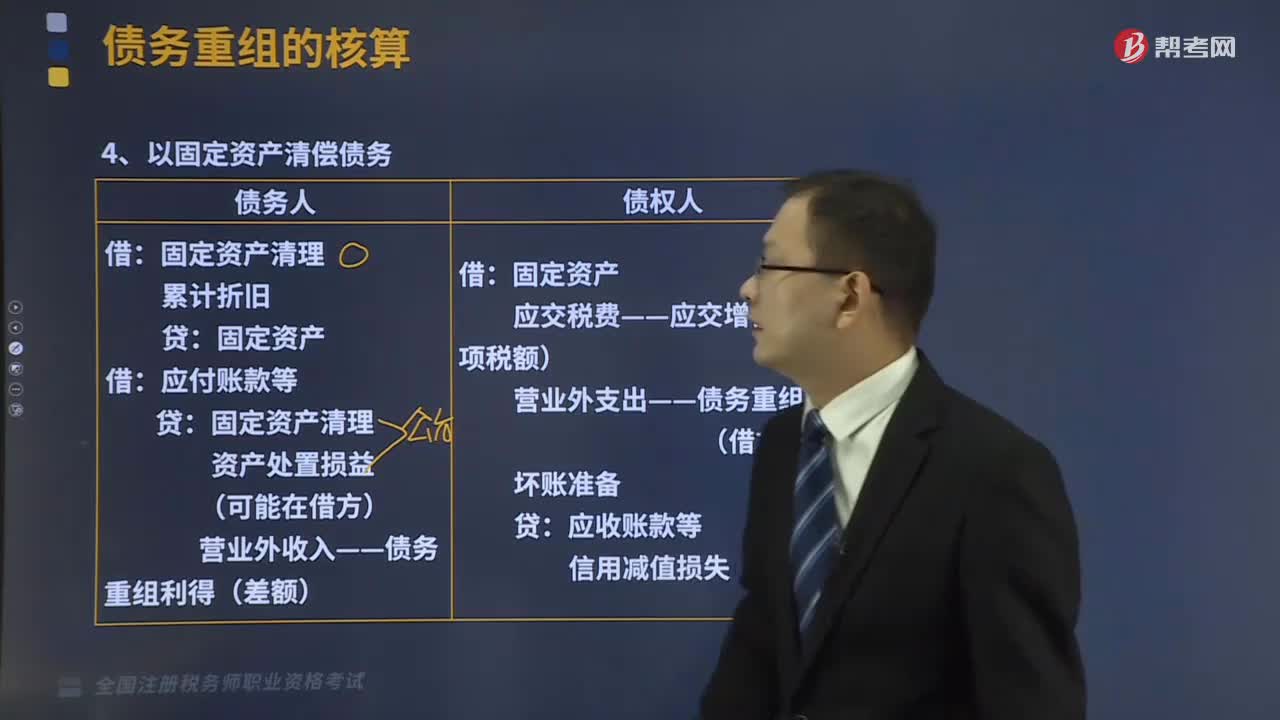

597以固定资产清偿债务怎样进行会计处理?:以固定资产清偿债务怎样进行会计处理?

570

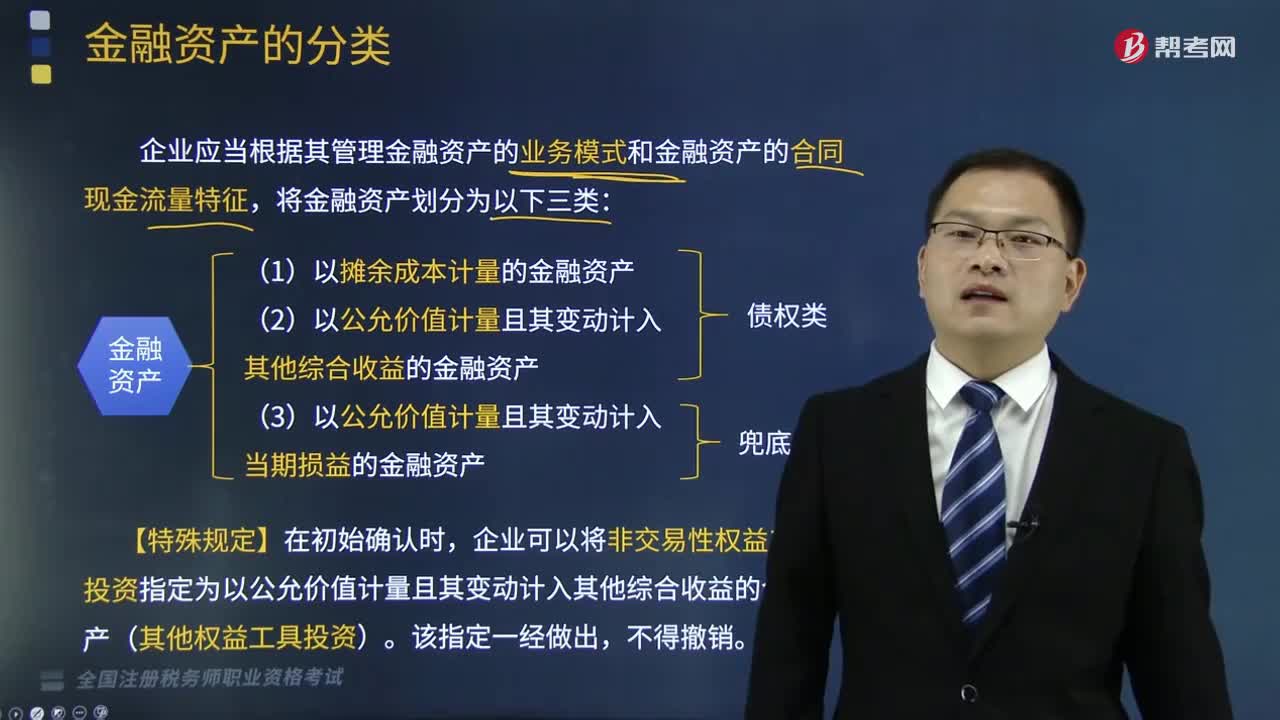

570如何对金融资产进行分类?:企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)。企业可以将金融资产指定为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)。该金融资产应当归类为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产);

365

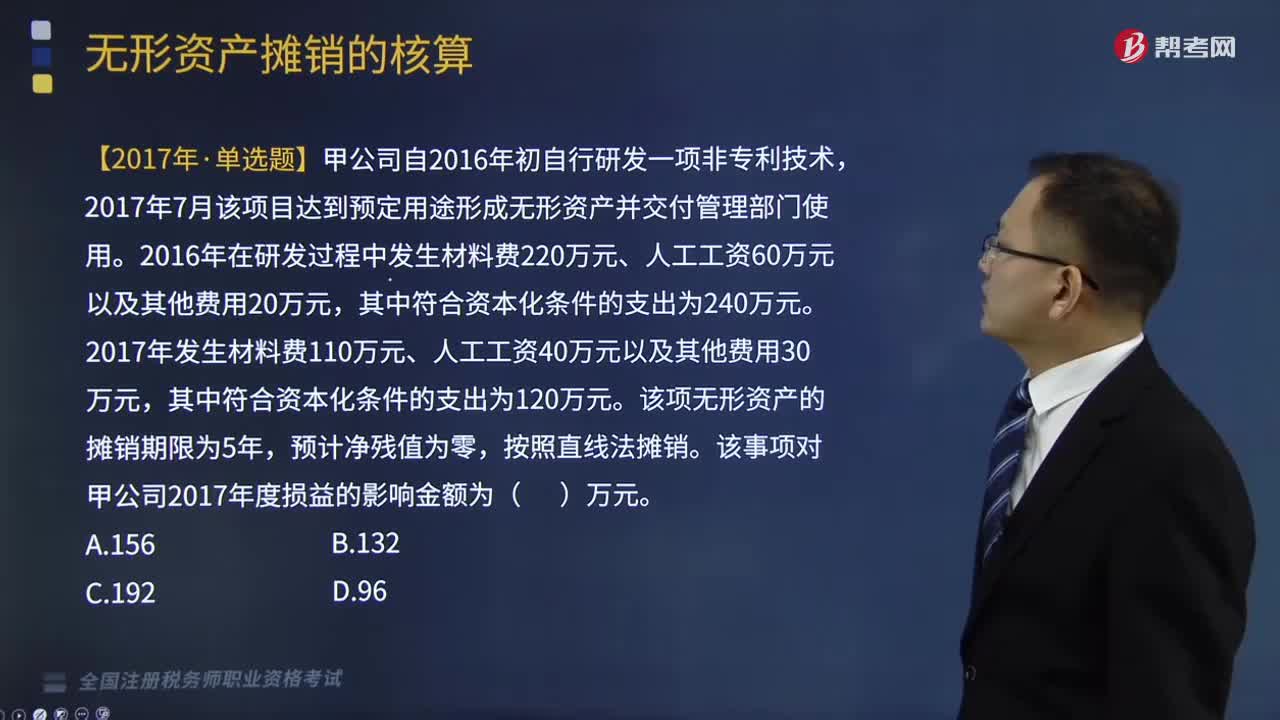

365使用寿命不确定的无形资产减值测试是怎样的?:使用寿命不确定的无形资产减值测试是怎样的?B.企业无形资产摊销应当自无形资产可供使用时起,应将其账面价值全部摊销计入管理费用,D.无形资产的摊销额应当全部计入当期损益,E.使用寿命不确定的无形资产不应摊销,【解析】企业摊销无形资产会按照受益对象进行分配;A.企业为引进新技术、新产品进行宣传的广告费应计入无形资产的初始成本其应摊销金额为成本扣除预计净残值和已计提的减值准备后的金额

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料