下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

Ⅱ、Ⅲ、Ⅳ

169

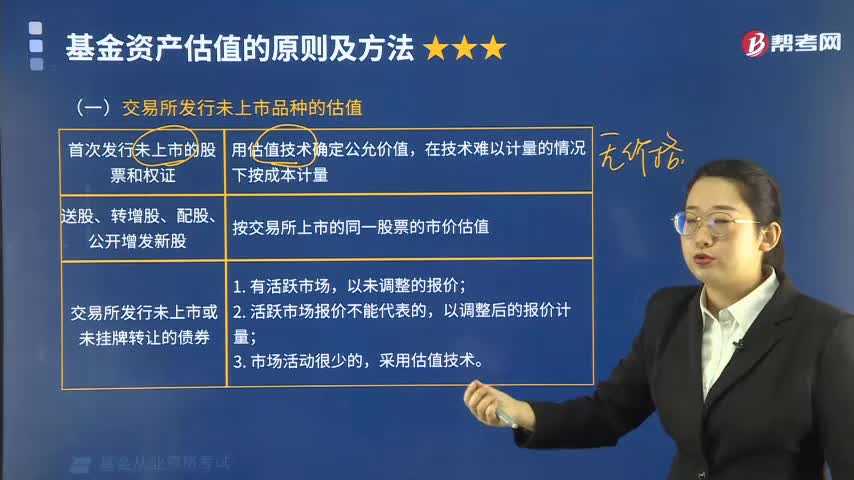

169交易所发行未上市品种应如何估值?:交易所发行未上市品种应如何估值?基金资产估值是指通过对基金所拥有的全部资产及全部负债按一定的原则和方法进行估算,进而确定基金资产公允价值的过程。基金份额净值是开放式基金申购份额、赎回金额计算的基础,申购者希望以低于实际价值的价格进行申购;赎回者希望以高于实际价值的价格进行赎回;基金份额净值必须是公允的。交易所发行未上市品种的估值:1.首次发行未上市的股票和权证,用估值技术确定公允价值。

169

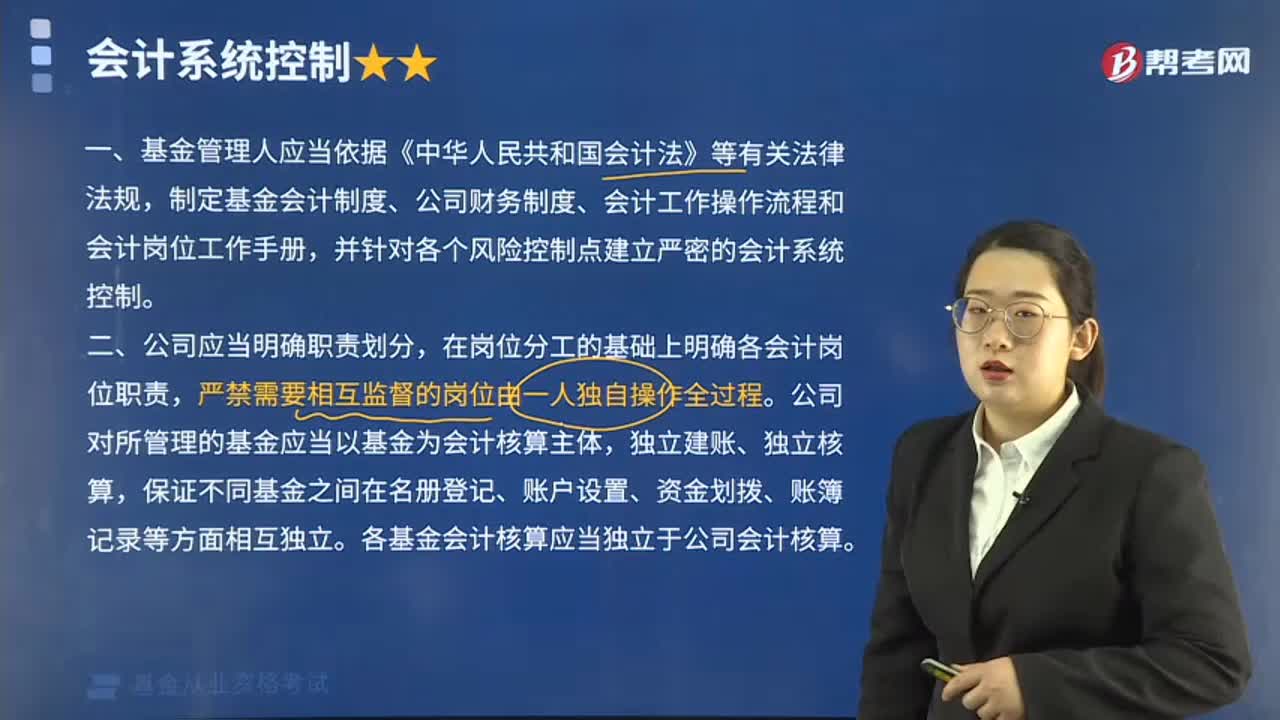

169基金管理人应当采取哪些会计控制措施?:基金管理人应当采取哪些会计控制措施?制定基金会计制度、公司财务制度、会计工作操作流程和会计岗位工作手册,公司对所管理的基金应当以基金为会计核算主体,保证不同基金之间在名册登记、账户设置、资金划拨、账簿记录等方面相互独立。各基金会计核算应当独立于公司会计核算。三、基金管理人应当采取适当的会计控制措施,(五)应当规范基金清算交割工作,(六)应当建立严格的成本控制和业绩考核制度。

701

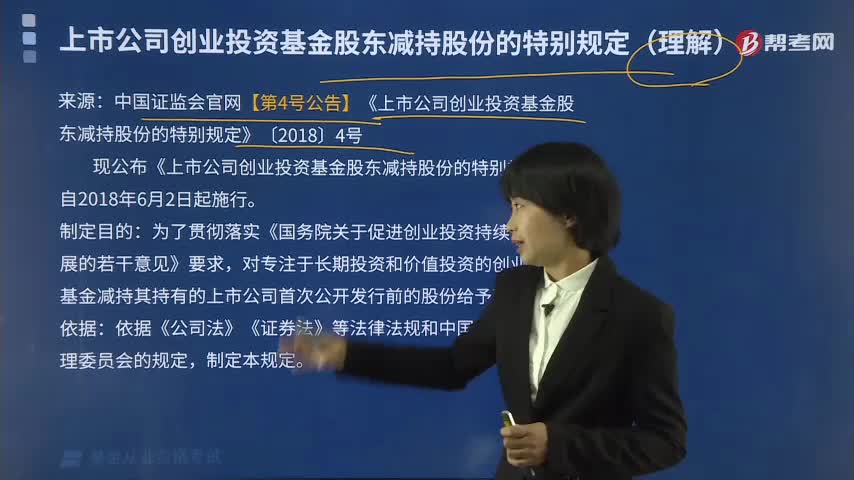

701上市公司创业投资基金股东减持的股份有哪些特别规定?:中国证监会官网【第4号公告】《上市公司创业投资基金股东减持股份的特别规定》〔2018〕4号。现公布《上市公司创业投资基金股东减持股份的特别规定》,对专注于长期投资和价值投资的创业投资基金减持其持有的上市公司首次公开发行前的股份给予政策支持。但是所投资企业上市后所持股份的未转让部分及通过上市公司分派或者配售新股取得的部分除外;本规定发布前已在基金业协会备案但不符合前款规定的创业投资基金。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料