下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

20%

44

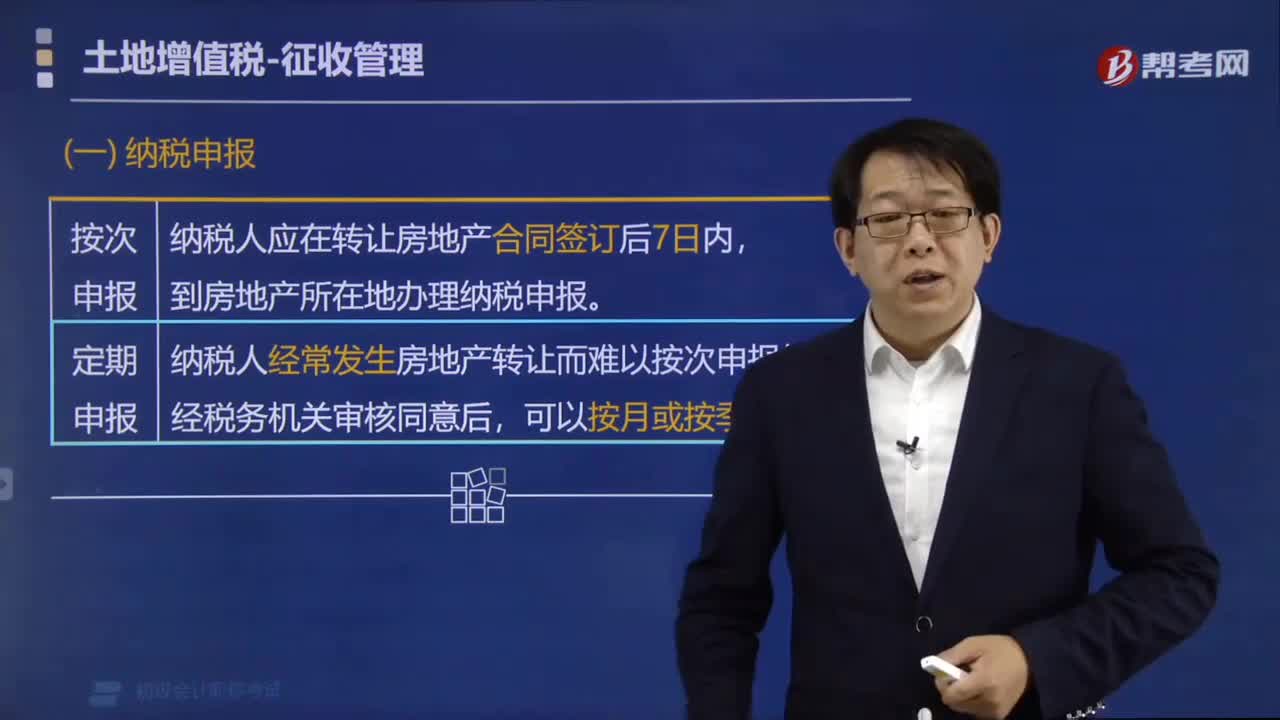

44土地增值税如何纳税申报?:土地增值税纳税申报:纳税人应在转让房地产合同签订后7日内,到房地产所在地办理纳税申报:纳税人经常发生房地产转让而难以按次申报的。纳税人因经常发生房地产转让而难以在每次转让后申报。是指房地产开发企业开发建造的房地产、因分次转让而频繁发生纳税义务、难以在每次转让后申报纳税的情况,土地增值税可按月或按各省、自治区、直辖市和计划单列市地方税务局规定的期限申报缴纳。纳税人选择定期申报方式的。

89

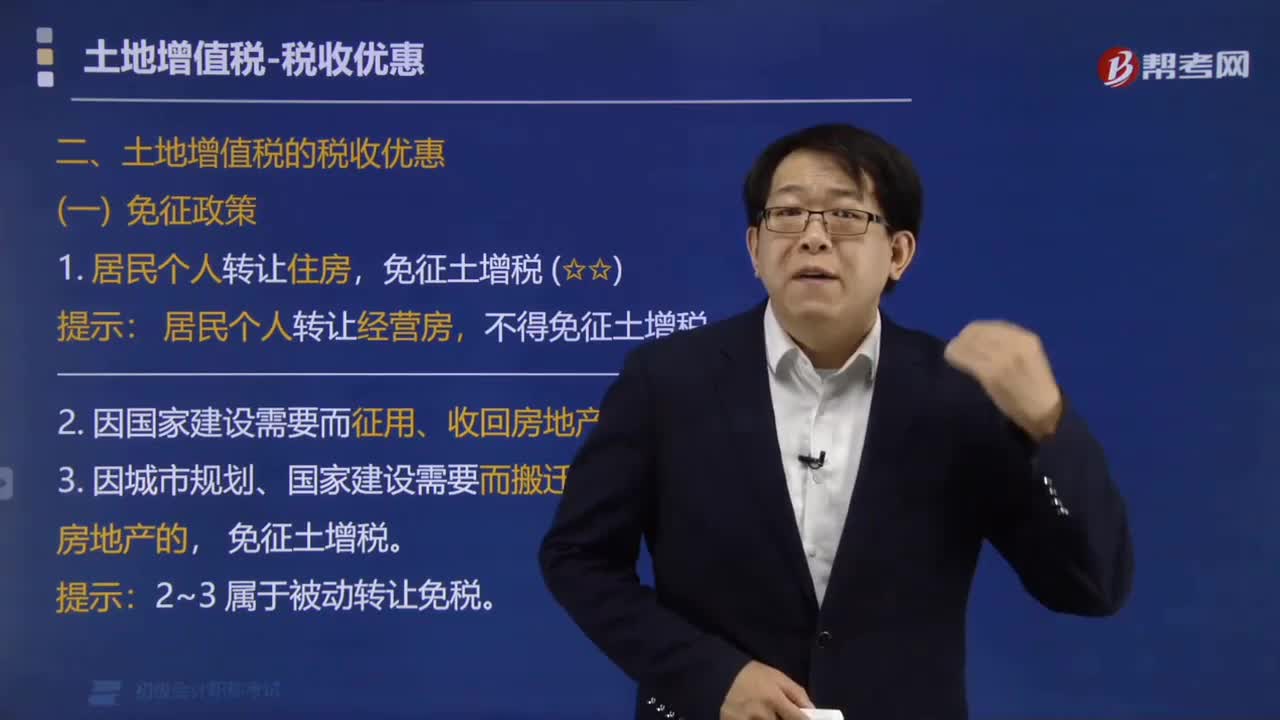

89免征土地增值税是怎么规定的?:免征土地增值税是怎么规定的?土地增值税免征政策:2. 因国家建设需要而征用、收回房地产,【例题·单选题】根据土地增值税法律制度的规定,免予缴纳土地增值税的是( )。由纳税人自行转让原房地产,B.纳税人建造高级公寓出售,C.企事业单位转让旧房作为经济适用住房房源:且增值额为扣除项目金额30%“增值额未超过扣除项目金额20%的:应按全部增值额缴纳土地增值税:

147

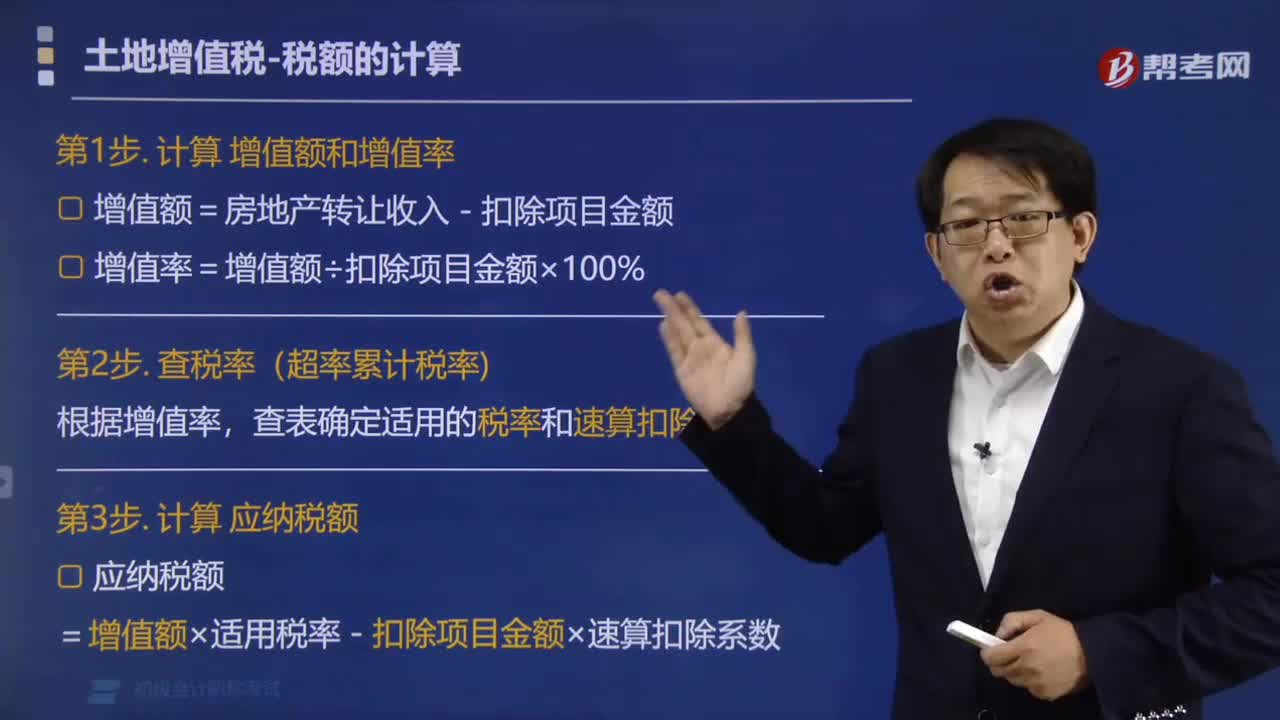

147土地增值税应纳税额怎么计算?:土地增值税应纳税额怎么计算?第1步. 计算增值额和增值率,(1)增值额=房地产转让收入-扣除项目金额。(2)增值率=增值额÷扣除项目金额×100%:查表确定适用的税率和速算扣除系数,应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。土地增值税的计算(四级超率累计税率),准予从房地产转让收入额减除的扣除项目金额1 200万元甲公司应缴纳土地增值税税额是( )

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料